November 2017

LUAN VAN DER WALT, landbou-ekonoom. Graan SA

Volgens die Nasionale Oesskattingskomitee se finale skatting van somergrane vir die seisoen, was dit ‘n uitsonderlike jaar in terme van produksie. Die meeste van die somergrane se opbrengste en produksie het die verwagtinge in die mark grootliks oortref en die allemintige 16,74 miljoen ton mielie-oes was nie net bogemiddeld nie, maar het ook die algehele Suid-Afrikaanse rekord met meer as 2 miljoen ton oortref.

Sojabone het ook ‘n uiters suksesvolle produksiejaar beleef en die 1,316 miljoen ton oes, asook die gemiddelde opbrengs van nagenoeg 2,3 t/ha, staan ook in die geskiedenisboeke opgeteken as die beste ooit in die geskiedenis van die land se sojaboonproduksie. Hierdie uitsonderlike produksiejaar het die land met ‘n surplus mielies van amper 5 miljoen ton gelaat en daarom was dit noodsaaklik om soveel moontlik van hierdie mielies uit te voer ten einde die balans in die land te herstel.

Die surplus mielies het weer eens die pryse tot en met uitvoerpariteitsvlakke laat daal, wat die winsgewendheid van produsente onder geweldige druk geplaas het – ten spyte van die goeie oeste wat gerealiseer het. Die seisoen tot datum se uitvoere het egter nie teen die verlangde tempo plaasgevind nie – met die plaaslike pryse wat gesukkel het om deur die vlakke waar die plaaslike mielies regtig kompeterend in die internasionale markte is, te breek en die verwagting is dat die uitvoere vir die seisoen nie die teikenvlakke sal haal nie.

Dit sal die land egter met ‘n eindvoorraad van meer as 4 miljoen ton mielies aan die einde van die bemarkingsjaar laat en die waarskynlikheid is groot dat die mielieprys volgende seisoen weer eens nader aan die uitvoerpariteitsvlakke behoort te verhandel. Met ‘n eindvoorraad van 4 miljoen ton beteken dit dat slegs ‘n 8 miljoen ton produksie in die komende seisoen genoeg sal wees om in die plaaslike vraag te voldoen – wat die normale uitvoere na die Afrika-lande insluit.

Onder normale produksietoestande en gemiddelde opbrengste kan só ‘n oes met ongeveer tussen 1,8 miljoen hektaar tot 1,9 miljoen hektaar realiseer. Die nuwe produksieseisoen laat egter geweldige onsekerhede by produsente rakende die alternatiewe wat vir hulle beskikbaar is in terme van produksie vir die nuwe seisoen. Dit is uit gesprekke met verskeie produsente duidelik dat hulle in die komende seisoen alternatiewe sal moet oorweeg. ‘n Groot aantal oorweeg dit om die seisoen aanplanting van alternatiewe gewasse (veral sojabone) uit te brei.

Hoe lyk die vraag na sojabone?

Die huidige seisoen se rekordsojaboon-produksie het die plaaslike sojaboonpryse onder druk geplaas en die markpryse het vir ‘n kort tydperk naby aan die uitvoerpariteitspryse verhandel – en dit het vrae by van die rolspelers laat ontstaan rakende die werklike verbruik van sojabone in Suid-Afrika.

Wanneer die vraag na sojabone ontleed word, is dit ook belangrik om die produkte wat deur die verwerking van sojabone

verkry word, in ag te neem. Die twee hoofprodukte wat verkry word, is sojaboonoliekoek, wat as ‘n belangrike rou materiaal in die veevoerbedryf dien, asook sojaboonolie wat grootliks in die voedselbedrywe as kookolie opgeneem word.

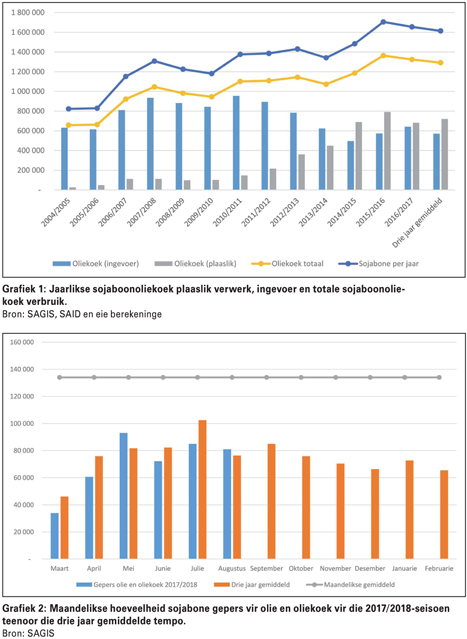

Grafiek 1 toon die jaarlikse hoeveelheid sojaboonoliekoek wat plaaslik geproduseer word, asook die invoere van oliekoek oor die afgelope 13 jaar. Dit is ‘n goeie aanduiding van die gemiddelde vraag na sojaboonoliekoek in die plaaslike mark en word in die

totaalkolom vir oliekoek getoon.

Die sojabone per jaar-lyn dui op die gemiddelde hoeveelheid sojabone wat plaaslik per jaar gepers kan word, om in die plaaslike verbruik van oliekoek te voorsien sodat daar geen invoere hoef plaas te vind nie. Die gemiddelde verbruik van sojaboonoliekoek oor die afgelope drie jaar beloop ongeveer 1,3 miljoen ton en word ook in Grafiek 1 getoon. Die gemiddelde plaaslike produksie daarvan was ongeveer 720 000 ton, terwyl die invoere ongeveer 580 000 ton beloop het. Dit beteken dat daar plaaslik ongeveer 1,6 miljoen ton se rou sojabone per jaar gepers kan word om die plaaslike sojaboonoliekoekmark te vul sonder dat invoere hoef plaas te vind.

Grafiek 2 toon die maandelikse verwerking van sojabone wat vir die huidige seisoen vir olie en oliekoek gepers word, teenoor die gemiddelde maandelikse tempo van die afgelope drie jaar. Die gemiddelde maandelikse verwerking vir die seisoen tot dusver is effens laer as die drie jaar gemiddelde verwerking en met die groot produksie wat hierdie seisoen in die plaaslike mark gesien is en die huidige tempo van verwerking, kan daar moontlik aan die einde van die bemarkingseisoen groter oordragvoorraad wees as wat aanvanklik verwag is.

Die plaaslike persmarge was in die vorige seisoen vir ‘n paar maande agtereenvolgend negatief en die perstempo was ook laer as normaal gedurende hierdie tydperk. Die persmarge het egter weer heelwat verbeter, wat die hoeveelheid wat gepers word ondersteun. Met die huidige persmarge kan daar verwag word dat die perstempo vir die res van die seisoen relatief aanvaarbaar behoort te wees – wat die vraag na sojabone sal ondersteun.

Die gemiddelde maandelikse verwerkingstempo wat benodig word om die sojaboonoliekoekvlakke van ongeveer 1,3 miljoen ton per jaar te bereik, beloop ongeveer 134 000 ton per maand en word deur die maandelikse gemiddelde lyn in Grafiek 2 getoon. Die huidige gemiddelde verwerkingstempo per maand is ongeveer 75 000 ton.

Bestuur risiko en beperk verliese

Winsgewendheid is in die komende seisoen een van die grootste uitdagings wat produsente in die gesig staar. Die winsgewendheid van produsente is onder druk ten spyte van die rekordopbrengste wat die afgelope seisoen gerealiseer het. Die verwagting is ook dat die mieliepryse in die komende seisoen heel waarskynlik nader aan uitvoerpariteitsvlakke sal verhandel – wat die vooruitsigte vir die seisoen ook redelik beperk hou. Produsente moet in hierdie seisoen effektiewe finansiële bestuur toepas en risiko’s sover moontlik beperk.

Wanneer produsente verskillende alternatiewe oorweeg, is dit belangrik dat hulle in gedagte moet hou wat die risiko’s verbonde aan die spesifieke gewas wat geproduseer word, ook is. In die gevalle wanneer die mieliepryse laag neig, neig produsente om meer gewasse soos sojabone en sonneblomme aan te plant.

Tabel 1 toon die prysverwantskappe tussen mielies en die bogenoemde twee oliesade. Dit is duidelik uit Tabel 1 dat die oliesaadpryse ten minste ongeveer 1,81 keer hoër as die mielieprys moet wees om gelyk te breek. Die huidige prysverwantskap tussen die sojaboon- (vir lewering in Mei 2018) en die mielieprys (lewering Julie 2018) is ongeveer 2,36 en 2,27 teenoor wit- en geelmielies onderskeidelik.

Die verwantskap tussen die sonneblomprys en mielieprys vir lewering in Mei 2018 en Julie 2018 is 2,30 en 2,21 vir wit- en geelmielies onderskeidelik. Die huidige prysverwantskappe soos dit tans verhandel, maak dit uiters aanloklik vir produsente om hierdie oliesade in die komende seisoen vir aanplanting te oorweeg. Produsente moet egter kennis dra van die risiko’s wat daar in hierdie markte bestaan en dit in ag neem wanneer hulle besluite neem. Die bemarking en verskansing van hierdie gewasse sal ook in die komende seisoen belangrik wees.

Let op die volgende

Produsente moet op die volgende faktore let wanneer hulle vir die komende seisoen besluite neem:

- Die uitvoertempo van mielies vind nie vinnig genoeg plaas om die surplus uit die land uit te kry nie – dit sal lei tot ‘n groot oordragvoorraad.

- Die mieliepryse vir 2018 sal heel waarskynlik weer teen uitvoerpariteitsvlakke verhandel – maak die berekeninge daarvolgens.

- Vermy risiko’s sover moontlik en beperk verliese – goeie finansiële bestuur gaan in die komende seisoen belangrik wees.

- Bemarking en verskansing gaan ‘n groot rol in die komende seisoen speel – maak gebruik van geleenthede om pryse in die mark vas te maak wanneer die mark dit bied.

- Kyk na alternatiewe vir die seisoen – diversifiseer, maar oorweeg ook die risiko’s wat die aanplantings van die alternatiewe gewasse inhou.

- Vra raad – win soveel as moontlik inligting vanaf verskeie bronne in voordat die finale besluite geneem word

Publication: November 2017

Section: On farm level

{kind=link}