February 2019

Alhoewel die produksie van grondbone en kanola laer is in vergelyking met die meeste ander gewasse wat in Suid-Afrika geproduseer word (oppervlakte- en produksiegewys), is dit tog belangrike gewasse vir produsente in dié streke waar dit verbou word. Boonop het dit ’n tweeledige doel.

Eerstens speel dit ’n belangrike rol in diversifisering. Produsente plant dit ook as alternatief vir ander gewasse om aspekte soos prys- en produksierisiko met die plant van ’n verskeidenheid gewasse te versprei. Die volgende belangrike aspek van veral kanola is dat dit vir wisselbou in die Wes-Kaap aangewend kan word.

Wisselbou is uiters belangrik vir dié produsente en kanola speel as oliesaad ’n beduidende rol in dié winterreënvalstreek omdat dit in afwisseling met graangewasse in ’n rotasiestelsel geplant word.

Kanola

Internasionale mark

In die internasionale konteks van kanola- en raapsaad is die verwagting dat die wêreldproduksie vir die 2018/2019-seisoen ongeveer 5,4% laer as die vorige seisoen se produksie behoort te wees. Die grootste produksieverliese vir die seisoen word in die EU, Australië, Kanada en Indië gerapporteer.

Alhoewel die verwagte produksie vir die 2018/2019-seisoen in Rusland, die Oekraïne en die VSA hoër as die vorige seisoen se produksie geskat word, sal dit nie genoeg wees om die verliese in die ander lande op te maak nie. Die produksie vir die 2018/2019-seisoen word ook as die laagste wêreldproduksie vir die afgelope vier jaar gerapporteer, maar die beginvoorraad vir die 2018/2019-seisoen is aansienlik hoër as dié van die vorige seisoene. Dit het grootliks opgemaak vir die laer produksie wat gedurende die 2018/2019-seisoen gerealiseer het.

Die totale wêreldverbruik vir die 2018/2019-seisoen word op 61,81 miljoen ton geskat. Dit is redelik in lyn met die vorige seisoene se verbruik. Die verwagte toename in verwerking wat in Rusland, die Oekraïne, Kanada en China verwag word, sal na die afname in die EU se verwerking vir die seisoen die syfer weer in lyn met wêreldverbruik bring.

Die totale wêreldverbruik vir die 2018/2019-seisoen word op 61,81 miljoen ton geskat. Dit is redelik in lyn met die vorige seisoene se verbruik. Die verwagte toename in verwerking wat in Rusland, die Oekraïne, Kanada en China verwag word, sal na die afname in die EU se verwerking vir die seisoen die syfer weer in lyn met wêreldverbruik bring.

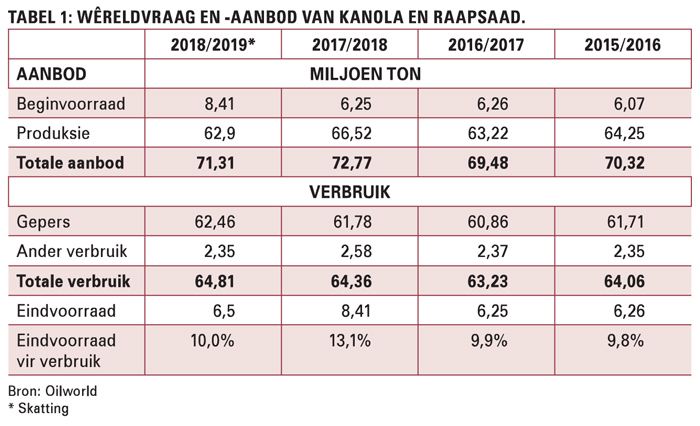

Tabel 1 toon die wêreldvraag en -aanbod van kanola en raapsaad oor die afgelope vier seisoene. Ten spyte daarvan dat die eindvoorraad vir die seisoen laer as die vorige seisoen s’n sal wees, is dit steeds redelik in lyn met die vorige seisoene se eindvoorraad.

Plaaslike mark

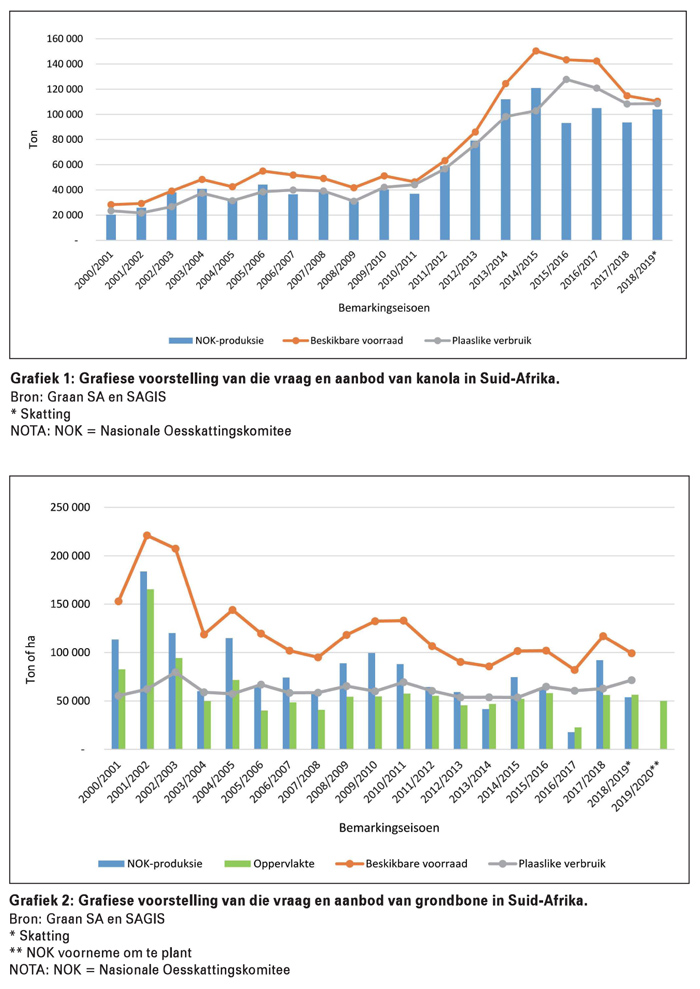

Grafiek 1 is ’n grafiese voorstelling van die plaaslike vraag-en-aanbodsituasie van kanola sedert die 2000/2001-seisoen tot en met die 2018/2019-seisoen. Uit die grafiek kan ons aflei dat die plaaslike produksie oor die algemeen genoegsaam is om in die plaaslike verbruik van kanola te voldoen.

Grafiek 1 is ’n grafiese voorstelling van die plaaslike vraag-en-aanbodsituasie van kanola sedert die 2000/2001-seisoen tot en met die 2018/2019-seisoen. Uit die grafiek kan ons aflei dat die plaaslike produksie oor die algemeen genoegsaam is om in die plaaslike verbruik van kanola te voldoen.

Die plaaslike produksie en verbruik was oor tyd besonder naby aan mekaar – wat beteken Suid-Afrika produseer genoeg kanola vir die plaaslike verbruik. Sedert die 2015/2016-seisoen het die plaaslike verbruik die plaaslike produksie oorskry.

Wanneer die totale beskikbare voorraad in ag geneem word (dit sluit oordragvoorraad en invoere in), is dit duidelik dat die plaaslike voorraad genoeg is om aan die plaaslike verbruik te voorsien.

Oor die algemeen vind daar nie oormatige invoere van kanola plaas nie, aangesien die plaaslike voorraad die meeste van die tyd genoeg is vir die plaaslike verbruik.

Na verwagting sal die kanolamark in die 2018/2019-seisoen weer in terme van voorraadvlakke en verbruik bitter naby aan ’n gelykbreeksituasie wees.

Grondbone

Internasionale mark

Die internasionale grondboonmark is tans vasgevang tussen laer voorraadvlakke en ’n afname in die vraag na grondbone. Internasionaal word verwag dat die wêreldproduksie vir die seisoen ongeveer 29,35 miljoen ton sal wees, wat 7,2% laer is as die vorige seisoen se produksie.

VSA, China en Indië sal na verwagting die grootste afname in grondboonproduksie toon. Die wêreldverbruik van grondbone word vir die 2018/2019-seisoen op 29,89 miljoen ton geskat – wat 4,38% laer is as die vorige seisoen se verbruik.

VSA, China en Indië sal na verwagting die grootste afname in grondboonproduksie toon. Die wêreldverbruik van grondbone word vir die 2018/2019-seisoen op 29,89 miljoen ton geskat – wat 4,38% laer is as die vorige seisoen se verbruik.

Grondbone was die afgelope twee seisoene in die globale handel reeds onder druk. ’n Verdere afname word vir die res van die 2018/2019-seisoen verwag. Die verbruik van grondbone in China het afgeneem – wat ook ’n negatiewe impak op die grondboonuitvoere na China toe het. Tabel 2 toon die wêreldvraag en -aanbod van gedopte grondbone vir die afgelope vier seisoene.

Plaaslike mark

Die plaaslike grondboonmark is die afgelope drie tot vier jaar gekenmerk deur ’n ongelooflike wisselvalligheid in produksie. Dit is hoofsaaklik as gevolg van die wisselvalligheid in die weerstoestande wat die afgelope twee tot drie jaar voorgekom het – met veral uitdagende omstandighede wat gedurende planttyd geheers het.

Gedurende die 2016/2017-seisoen is die laagste grondboonproduksie nóg in die land gerapporteer. Die daaropvolgende jaar was weer ’n uitsonderlike jaar met uitstekende kwaliteit. Die 2018/2019-seisoen is weer hoofsaaklik gekenmerk deur uitdagende omstandighede. Gebrekkige kwaliteitskwessies was kenmerkend aan dié seisoen se produksie.

Na verwagting sal die nuwe seisoen (2019/2020-seisoen) wat op 1 Maart 2019 begin, weer ’n uiters uitdagende jaar in die plaaslike grondboonmark wees. Warm en droë toestande, wat die grootste gedeelte van die plaaslike plantseisoen geheers het, het ’n negatiewe uitwerking op aanplantings gehad.

Na wat verneem word, is betreklik min hektare grondbone vir die komende seisoen aangeplant.

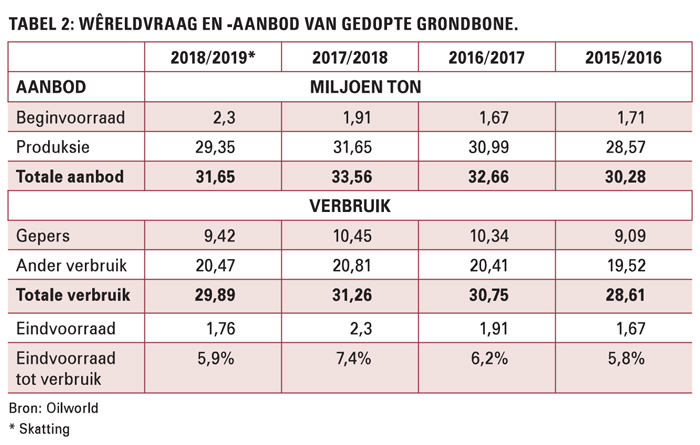

Grafiek 2 is ’n grafiese voorstelling van die vraag-en-aanbodsituasie van grondbone sedert die 2000/2001-seisoen. Volgens die Nasionale Oesskattingskomitee (NOK) se voorneme om te plant-verslag wat einde Oktober 2018 bekend gestel is, sal daar dié seisoen moontlik 50 000 ha grondbone aangeplant word. Daar is tans heelwat onsekerheid oor hoeveel van hierdie oppervlakte werklik aangeplant is.

Die algemene verwagting, gegewe die weersomstandighede wat tydens planttyd geheers het, is dat die oppervlakte wat dié seisoen werklik aangeplant sal word, aansienlik laer sal wees as die NOK se voorneme om te plant-syfer.

Publication: February 2019

Section: Mini-Focus on Canola

{kind=link}