April 2018

Die huidige bemarkingseisoen (2017/2018) sal lank onthou word as ‘n rekordproduksiejaar – met die mielie-oes wat op ‘n allemintige 16,82 miljoen ton afgesluit het. Dit het die plaaslike mieliemark reeds vroeg in die seisoen onder druk geplaas en pryse het vinnig nader aan uitvoerpariteitsprys begin verhandel, waar dit vir die grootste gedeelte van die seisoen gebly het.

Alhoewel die mark deur die loop van die seisoen redelik sywaarts, naby aan uitvoerparitieitsvlakke, verhandel het, het die mark nooit tot op vlakke gedaal waar die plaaslike prys werklik kompeterend in die internasionale konteks was nie.

Daar het wel uitvoere plaasgevind, maar die tempo van die uitvoere was nie naastenby genoegsaam om van die plaaslike surplusse ontslae te raak nie. Daarom sal die huidige seisoen afgesluit word met groot voorrade, wat na die volgende bemarkingseisoen toe oorgedra sal word.

Alhoewel die artikel meer spesifiek verwys na die mieliemark, is die beginsel van die bemarkingstrategieë soos bespreek, van toepassing op al die verskillende grane/oliesade. Produsente moet daarom die verskillende faktore daaraan verbonde deeglik en in kombinasie met mekaar oorweeg wanneer hulle besluite neem.

Faktore wat die komende seisoen ‘n rol gaan speel

- Die verwagte mielie-oordragvoorraad vir die 2017/2018-seisoen is ongeveer 4,2 miljoen ton, waarvan 2,8 miljoen ton witmielies en 1,4 miljoen ton geelmielies is.

- Volgens die Nasionale Oesskattingskomitee (NOK) se eerste produksieskatting vir die seisoen word die 2018/2019-seisoen se produksie op 12,2 miljoen ton geskat.

- Die diepsee uitvoerbare surplusse vir die komende seisoen kan ongeveer 3,7 miljoen ton wees.

- Die pryse gaan dus in die 2018/2019-seisoen weer grootliks nader aan die uitvoerpariteitsprys verhandel en die internasionale prys asook wisselkoers gaan weer die twee grootse drywers van plaaslike pryse wees.

- Internasionaal is daar uitdagings in terme van produksie in Suid-Amerika as gevolg van ongunstige weerstoestande. Dit bied ondersteuning aan internasionale pryse met sterker koopkrag wat na die Amerikaanse mark verskuif.

- Die aanplantings in die VSA is aan die gang en daar gaan hierdie seisoen moontlik ‘n groter oppervlakte mielies aangeplant word – wat weer druk op die internasionale pryse kan plaas. Die internasionale mark kan egter deur die loop van die Amerikaanse plantseisoen sterk weergedrewe wees.

- Plaaslike produsente moet so ver moontlik van geleenthede in die mark gebruik maak vir verskansingsdoeleindes wanneer die mark om welke rede ook al geleenthede bied.

Oorwegings in terme van bemarking

Gegewe die huidige stand van sake en die fundamentele situasie rakende die groot voorrade en die pryse wat deur die loop van die seisoen nader aan die uitvoerpariteit behoort te verhandel, ontstaan daar heelwat vrae onder produsente oor die bemarking van graan.

Produsente is onseker oor die verskillende alternatiewe wat beskikbaar is en wat oorweeg moet word. In die res van die artikel sal daar ‘n paar basiese strategieë bespreek word, asook die faktore wat in ag geneem moet word wanneer produsente hierdie besluite moet neem.

Koop ‘n Safex-verkoopopsie (put-opsie)

Die koop van ‘n verkoop (put)-opsie is een van die mees basiese strategieë wat produsente kan oorweeg. Dit bied ook aan hulle ‘n beperkte risiko, terwyl dit hul steeds die geleentheid bied om ‘n beter prys te realiseer sou daar moontlik ondersteuning in die mark kom en die mark tydens strooptyd sterker verhandel.

Met hierdie strategie sal die produsent ‘n premie op die koop van die opsie betaal en daarom sal sy risiko beperk wees tot die premie wat van die netto prys afgetrek sal word.

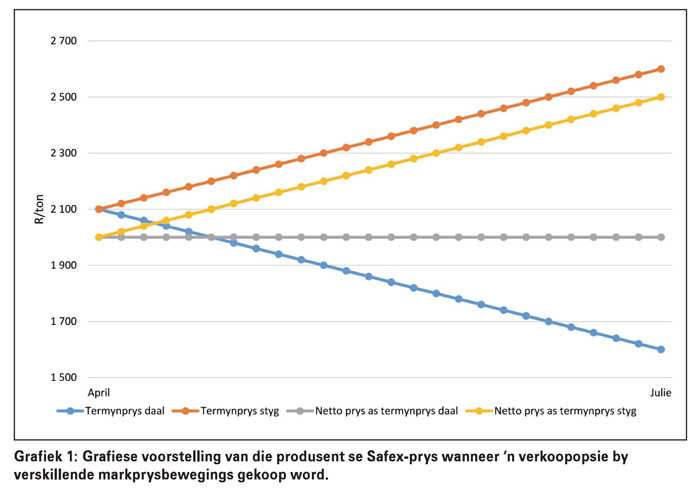

Die Safex-geelmielieprys vir lewering in Julie 2018 verhandel tans teen ongeveer R2 100/ton en die produsent sal ‘n put-opsie teen ‘n prys van R2 100/ton koop. Hierdie opsie sal die produsent tans ongeveer R100/ton kos en deur van hierdie strategie gebruik te maak, sal hy ‘n minimum Safex-prys van R2 000/ton vir die seisoen vasmaak.

Indien die markprys deur die loop van die seisoen toeneem, sal die produsent daarby kan baat vind en die mielies teen ‘n hoër prys in die mark verkoop, met slegs die R100/ton-premie wat afgetrek word. Grafiek 1 is ‘n grafiese voorstelling van die Safex-prys wanneer ‘n verkoop (put)-opsie gekoop word.

Uit Grafiek 1 is dit duidelik dat die opsie vir die produsent ‘n minimumprys vasmaak. Hy kan dan steeds voordeel uit ‘n stygende mark trek – sou die pryse so reageer. Dit is egter noodsaaklik dat hy die fundamentele inligting in gedagte moet hou wanneer bemarkingsbesluite geneem word.

Die opwaartse potensiaal en die afwaartse risiko moet altyd saam met die koste van die strategie in ag geneem word. Die berekeninge in die strategie sluit slegs die opsiepryse in en nie ander kostes soos bemarkingskoste gehef deur die handelaars, of rentekoste, nie.

Produsent teken ‘n vastepryskontrak

Die vastepryskontrak is ook ‘n betreklik basiese verskansingsalternatief, wat algemeen deur produsente gebruik word. Met hierdie strategie sal die produsent gewoon ‘n voorseisoenkontrak met die koper van die graan, teen ‘n spesifieke prys, teken.

Hierdie kontrak is gewoonlik die goedkoopste alternatief en die koste daaraan verbonde is minimaal in vergelyking met van die ander kontrakte. Vastepryskontrakte kan veral oorweeg word in situasies waar die graanpryse reeds laag is, aangesien daar nie beduidende addisionele kostes daaraan verbonde is – wat verdere aftrekkings van die produsenteprys na vore sal bring – nie.

Die een ding wat produsente in gedagte moet hou wanneer hulle hierdie kontrakte sluit, is dat hulle verplig sal wees om die gekontrakteerde tonnemaat aan die koper te lewer. Indien die produsent nie die tonnemaat kan lewer nie, sal hy in meeste gevalle ‘n boete en marges betaal indien die mark op daardie tydstip van lewering nie in sy guns is wat betref die posisie wat in die mark ingeneem is nie.

Minimum/maksimum kontrak

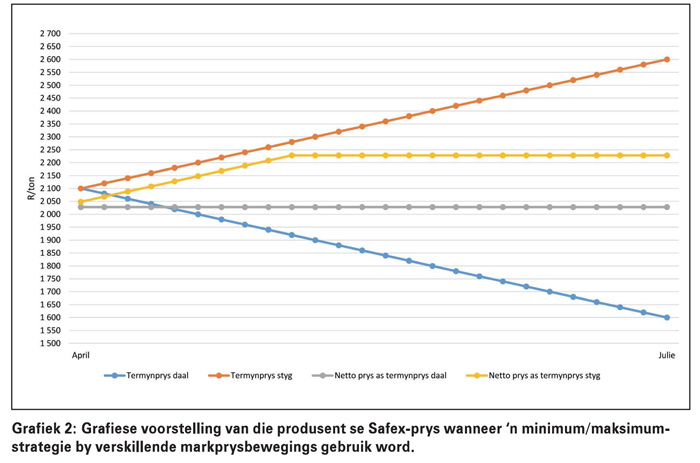

Wanneer die produsent die minimum/maksimumpryskontrak gebruik, sal hy daardeur ‘n minimumprys waarteen hy sy graan tydens strooptyd sal verkoop vasstel, terwyl daar steeds tot ‘n mate spasie is om deur die loop van die seisoen voordeel uit ‘n positiewe prysbeweging te trek.

Om hierdie strategie te volg, sal die produsent ‘n put-opsie koop, met ‘n trefprys gelykstaande aan die huidige Julie 2018-termynprys. Dit staan bekend as ‘n by-die-geld-opsie. Hy sal dan ook terselfdertyd ‘n call-opsie met ‘n hoër trefprys as die huidige Julie 2018-termynprys verkoop – wat bekend staan as ‘n uit-die-geld-call-opsie. Die inkomste verkry uit die verkoop van die call-opsie sal ‘n gedeelte van die premie vir die koop van die put-opsie opmaak. Hierdie strategie is daarom goedkoper.

Tans verhandel die Julie 2018-geelmieliekontrak teen ongeveer R2 100/ton en kos die koop van ‘n put-opsie met ‘n trefprys van R2 100/ton, ongeveer R100/ton. Die produsent kan dan egter gaan vasstel teen watter trefprys hy die call-opsie wil verkoop. Dit sal ‘n impak op die inkomste verkry uit die verkoop van die call-opsie hê.

Gestel die produsent verkoop die call-opsie vir lewering in Julie 2018 teen ‘n trefprys van R2 300/ton. Dan sal dit vir hom ‘n inkomste van ongeveer R28/ton beteken. Die netto effek op die premiekoste sal dan egter vir hom -R72/ton wees. Hy sal met ander woorde met die gebruik van hierdie strategie ‘n minimum Safex-verkoopprys van R2 028/ton hê en ‘n maksimum Safex-verkoopprys van R2 228/ton – die prys kan in ‘n bandwydte van R200/ton beweeg.

Die maksimumkant van die prys sal bepaal word deur die trefprys waarteen die produsent die call-opsie verkoop, maar hoe hoër hierdie trefprys is, hoe laer is die inkomste wat verkry sal word deur die verkoop van die call-opsie en hoe duurder sal die strategie wees.

Die een aspek wat uiters belangrik is by die gebruik van hierdie strategie is dat die produsent homself moet vergewis van die risiko’s verbonde aan die strategie – veral indien die mark sterker begin verhandel en hoër as die maksimumvlak wat vasgemaak is, begin verhandel. Indien die mark hoër as die trefprys van die verkoop-call verhandel, sal hy ‘n verlies op die verkoop-call begin maak en daarom sal hy die graan op die kontrak moet lewer – wat dan die maksimumprys op hierdie prysvlak vasmaak.

Grafiek 2 is ‘n grafiese voorstelling van die gebruik van ‘n minimun/maksimumstrategie, gegewe verskillende prysbewegings met die kostes wat weer eens net die opsiekoste en -inkomste verteenwoordig en nie ander bemarkingskoste nie. Grafiek 2 toon die minimumprys indien die markprys verder sou daal, terwyl die produsent in hierdie geval die potensiaal van ‘n maksimum opwaartse beweging van R200/ton het, sou die mark só reageer.

Ten slotte

Produsente moet die risiko’s met betrekking tot die verskillende strategieë deeglik met hul graanhandelaars bespreek alvorens besluite geneem word oor die gebruik van ‘n spesifieke strategie. In terme van pryse het die produsent slegs een risiko waarteen hy homself wil beskerm en dit is ‘n prysdaling. Daarom moet hulle die voor- en nadele van die verskillende strategieë sorgvuldig oorweeg voor hulle besluite neem.

Dit is ook noodsaaklik dat produsente die fundamentele faktore in die mark wat prysbewegings bepaal, in ag neem wanneer hul bemarkingsbesluite neem. Dit is essensieel dat hulle hul besluite so objektief moontlik neem.

Kontantvloei is een van die belangrikste aspekte wat produsente moet beskerm – veral in seisoene waar die pryse laag en die marges beperk is. Daarom moet hulle hul besluite oordeelkundig neem en hulself vergewis van wat die impak op die besigheid se kontantvloei kan wees.

Publication: April 2018

Section: On farm level

")

{kind=link}