September 2017

CORNÉ LOUW, senior ekonoom, Graan SA

Kunsmis as produksie-inset maak tussen 30% en 50% van ‘n graanprodusent se lopende produksiekoste uit. Grane en oliesade maak ook meer as 50% van die land se plaaslike kunsmisverbruik uit. Verder word meer as 80% van die plaaslike vraag, of sowat 1,9 miljoen ton, se kunsmis die land ingevoer.

Al Suid-Afrika se ureum- en kaliumchloriedbehoeftes moet ingevoer word. Van die ongeveer 1,9 miljoen ton kunsmis wat in 2016 ingevoer is, is 905 660 ton ureum en 336 200 ton kaliumchloried ingevoer. Ten spyte van Suid-Afrika se plaaslike MAP en nitraatkunsmisproduksiekapasiteit, is onderskeidelik 147 364 ton, 146 196 ton en 120 629 ton se MAP, ammoniumsulfaat en ammoniumnitraatmengsels ingevoer.

Dit verteenwoordig 22% van die totale kunsmisinvoere. Die vraag is, hoekom word hierdie kunsmis ingevoer, terwyl Suid-Afrika die hele suide van Afrika met fosfaat- en nitraatkunsmis onderskeidelik behoort te kan voorsien?

Om te bepaal hoe die plaaslike kunsmisbedryf in die internasionale arena vaar, is prystendense oor die kort termyn bestudeer, terwyl plaaslike kompeterendheid gemeet teen dié van kompeterende lande as ‘n langertermynmaatstaf geanaliseer is.

Korttermynvergelyking

Internasionale teenoor plaaslike prystendense

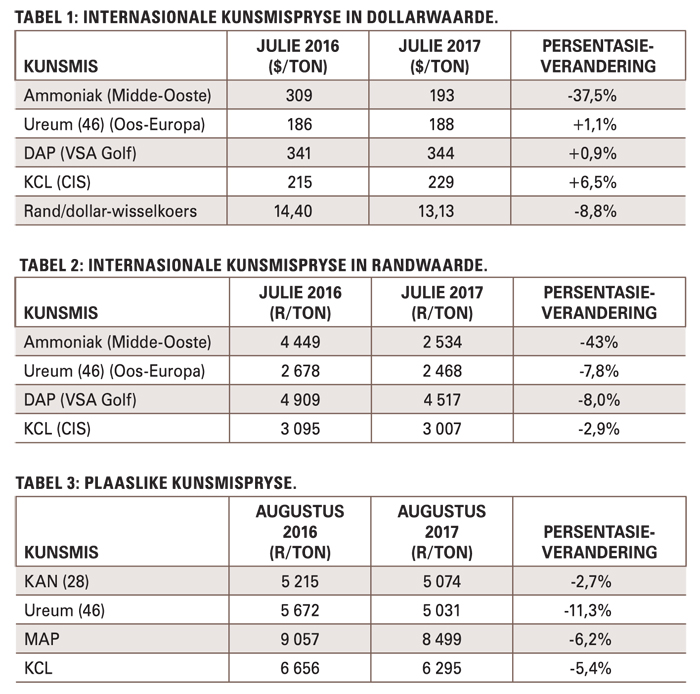

Om die plaaslike kunsmismark se prestasie met dié van die internasionale mark te vergelyk, is ‘n vergelyking tussen jaar-op-jaarprystendense van die belangrikste grondstowwe gebruik. Internasionaal is pryse in sekere hawens gebruik, terwyl die gemiddeld van die verskillende kunsmismaatskappye se pryslyste plaaslik gebruik is. Die doel is om ‘n vergelyking in die jaar-op-jaartendens te illustreer.

Tabel 1 toon die internasionale prystendens in dollarterme, terwyl Tabel 2 dieselfde pryse in randwaarde aandui. Die rand het oor ‘n jaartydperk met 8,8% versterk, wat gunstig vir ingevoerde kunsmis behoort te wees. Uit Tabel 2 kan afgelei word dat internasionale kunsmispryse oor ‘n jaartydperk in randterme tussen 2,9% en 43% gedaal het.

Tabel 3 toon wat met plaaslike kunsmisprystendense oor ‘n jaartydperk gebeur het. Behalwe vir plaaslike KAN, wat nie internasionale ammoniakpryse nagevolg het nie, het die pryse van plaaslike ureum, MAP en KCL goed met internasionale pryse gekorreleer. Oor die kort termyn het plaaslike prystendense in randterme daarom goed met internasionale pryse vergelyk.

Langtermynkompeterendheid

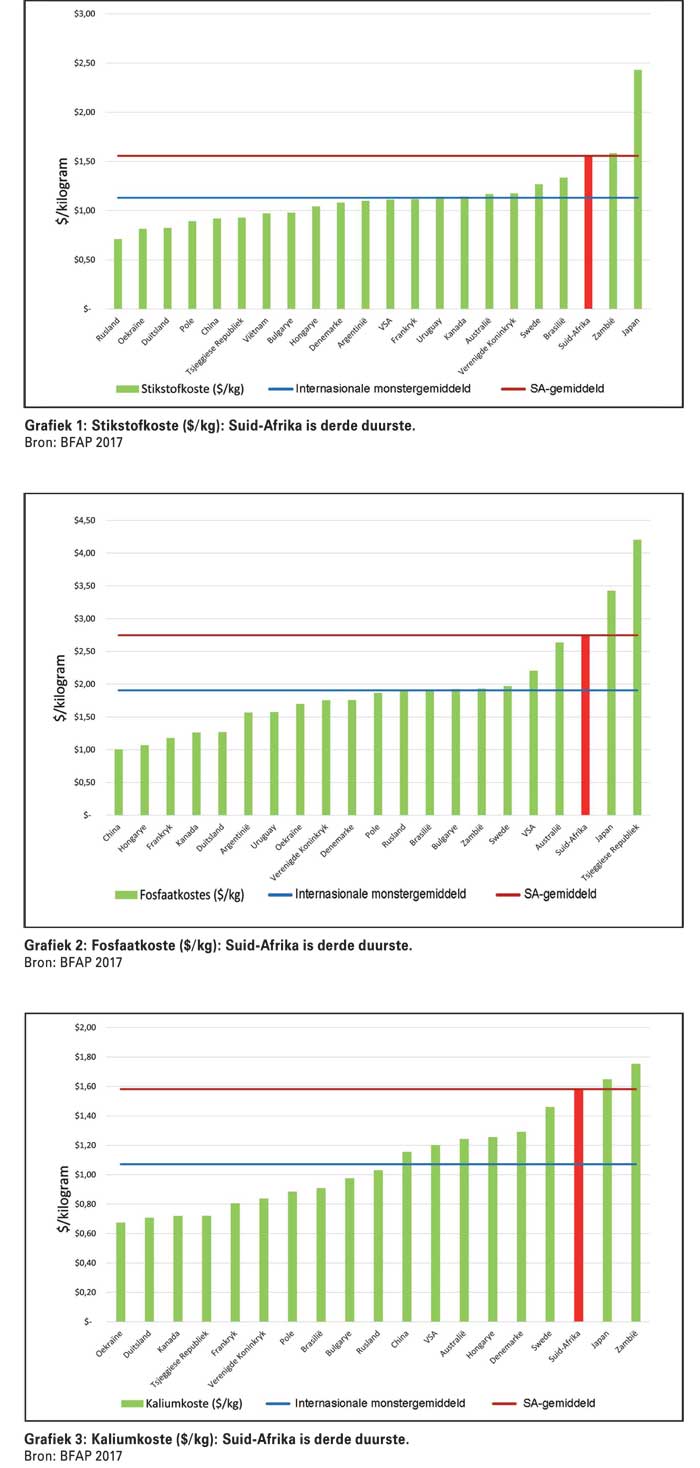

‘n Ontleding wat onder 22 lande (BFAP agri benchmark-data) gedoen is, waar data van 265 tipiese plase gebruik is, dui daarop dat Suid-Afrikaanse produsente gemiddeld 35% meer vir stikstof, asook 41% meer as plase in die VSA en 70% meer as Chinese kleinskaalse produsente, betaal. Suid-Afrika is die derde duurste as die koste van stikstof as maatstaf gebruik word (Grafiek 1).

Verder is Suid-Afrika die derde hoogste as die koste van fosfaatkunsmis in ag geneem word en produsente betaal gemiddeld 44% meer in vergelyking met hul internasionale eweknieë (Grafiek 2). ‘n Soortgelyke situasie is met die koste van kalium, waar Suid-Afrika, tussen die 19 lande in die vergelyking, ook die derde duurste verskaffer is (Grafiek 3).

Hierdie statistiek behoort rooi ligte vir die volhoubaarheid in die graan- en oliesadebedryf te le laat flikker – veral gegewe die groot bydrae wat kunsmis tot ‘n produsent se lopende kostes lewer.

Ter afsluiting

Indien Suid-Afrika deurlopend surplus mielies produseer en daarom in uitvoermarkte moet kompeteer en uitvoerpariteitspryse verdien, sal dit noodsaaklik wees dat faktore soos ons kompeterendheid van die kunsmisbedryf teenoor die res van die wêreld dringend aangespreek moet word.

Behalwe vir meer doeltreffende produksie van bestaande plaaslike kapasiteit, sal daar na maniere gekyk moet word waarop Suid-Afrika meer selfvoorsienend in sy kunsmisbehoeftes kan word – veral in terme van fosfaat en stikstof.

Meganismes waarop nuwe lewe in die plaaslike vervaardiging van kunsmis geblaas kan word, moet oorweeg word en regeringshulp sal hiervoor oorweeg moet word. Die risiko’s geleë daarin om toenemend van invoere afhanklik te wees om plaaslike kunsmisbehoeftes te bevredig, moet voldoende motivering wees om só ‘n poging aan te pak. Om alleen afhanklik te wees van invoere kan ‘n negatiewe uitwerking op pryse hê, maar ook op graanprodusente se vermoë om bekostigbare voedsel vir die land te produseer.

Die koste van plaaslike vervoer is ook ‘n essensiële komponent in die samestelling van plaaslike kunsmispryse en moet daarom ook ernstig aandag geniet.

Die effektiewe gebruik van veral stikstof sal in Suid-Afrika ook meer aandag moet geniet.

Een ding is seker: Insetverskaffers, graan- en oliesadeprodusente en regeringsinstansies sal hande moet vat om plaaslike insetpryse – in hierdie geval kunsmispryse – meer kompeterend te kry gemeet teen Suid-Afrika se vernaamste kompetisie.

Publication: September 2017

Section: On farm level

{kind=link}