landbou-ekonoom, Graan SA

luan@grainsa.co.za

12|09|2019

Dit is weer die tyd van die jaar wanneer deeglik besin moet word oor strategieë vir die nuwe seisoen. Dit sluit die beplanning rondom aanplantings (watter gewasse en hoeveel daarvan) asook algemene risikobestuur in. Daar is altyd ’n reeks risiko’s wat die produsent moet trotseer wanneer graan geproduseer word, waarvan die grootste produksie- en prysrisiko is.

Verwagtinge vir die nuwe seisoen

Wanneer daar van die nuwe seisoen se verwagtinge gepraat word, is die eerste vraag op almal se lippe: “Maar hoe weet julle hoeveel gaan dit reën?” Die antwoord op hierdie vraag is eenvoudig dat niemand ’n idee het hoeveel dit werklik gaan reën en/of hoe die verspreiding van die reënval gaan lyk nie. Dit bly dus die grootste onsekerheid vir die nuwe seisoen se produksieverwagtinge – en dit het ’n wesenlike impak op die oppervlakte wat aangeplant gaan word asook die opbrengs. Die oorspoeleffek hiervan sal dan ook bepaal of die mark in die nuwe seisoen oorheers sal word deur die bulle of die bere.

Die bulle en die bere

Daar word nie net van bulle en bere gepraat in die landbou en natuur nie, maar ook in die finansiële markte – wat die graanmark insluit. Alhoewel die presiese oorsprong van hierdie terminologie vir die finansiële markte onseker is, bestaan daar heelwat teorieë hieroor. In kort verwys dit na die prysbeweging of algemene sentiment in die mark. Wanneer daar gepraat word van ’n bulmark beteken dit dat die markprys of marksentiment meestal in ’n opwaartse tendens is, terwyl ’n beermark verwys na ’n afwaartse tendens in die mark.

Aangesien die weersomstandighede op die ou end die finale sê sal hê in die hoeveelheid mielies wat aangeplant gaan word en die produksiepotensiaal daarvan, moet produsente nou na die algemene sentiment en die waarskynlikhede kyk om vas te stel wat die grootste risiko’s vir die komende seisoen behoort te wees.

Opbrengs- en oppervlaktescenario’s

Omdat daar tans nog baie onsekerheid is oor hoe die seisoen kan uitspeel, is dit noodsaaklik om al die seisoensmoontlikhede deeglik te oorweeg. Die totale produksie tesame met die beskikbare voorraad wat van hierdie seisoen af oorgedra word, sal bepaal in watter rigting die mark die komende seisoen gaan verhandel. Die oordragvoorraad vir die 2018/2019-seisoen kan redelik akkuraat geskat word, wat beteken dat die produksie vir die 2020/2021-seisoen die grootse onsekerheid is wat tans in die mark heers.

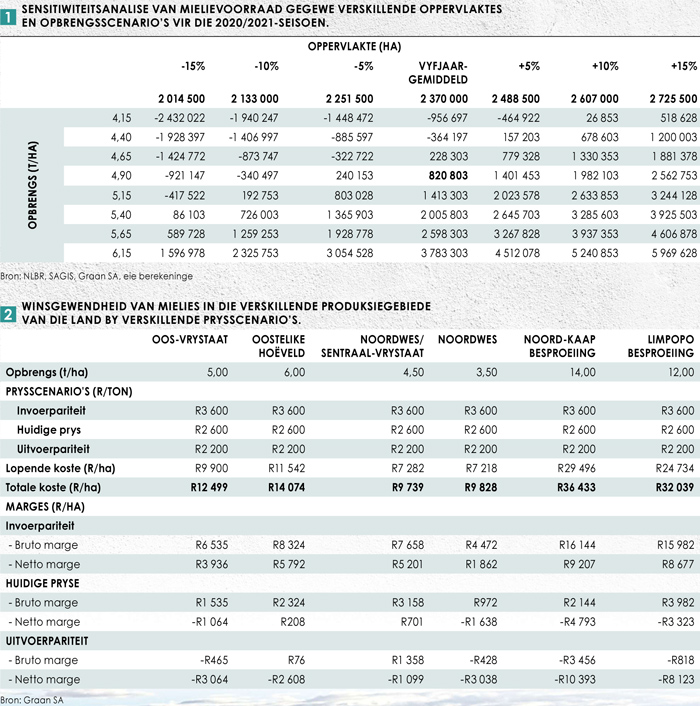

Aangesien produksie ’n funksie van die aangeplante oppervlakte en die opbrengs vir die seisoen is, moet hierdie twee faktore in ag geneem word wanneer die moontlikhede vir die nuwe seisoen oorweeg word. Tabel 1 toon ’n sensitiwiteitsanalise van mielievoorraadscenario’s vir die 2020/2021-seisoen, gegewe verskillende oppervlaktes aangeplant en verskillende opbrengste. Die berekeninge is gedoen deur die vyfjaargemiddeld van aangeplante mielie-oppervlakte en opbrengste as die basis te gebruik. Tabel 1 toon aan dat indien die totale mielieoppervlakte vir die 2020/2021-seisoen gelykstaande aan die vyfjaargemiddeld van 2,37 miljoen ha is en ’n gemiddelde opbrengs van 4,9 t/ha word verkry, dan kan daar moontlik ’n surplus bo die pyplynvoorraad (1,5 maande se verbruik) van ongeveer 820 000 ton wees.

Die totale verbruik wat in die berekeninge gebruik is, sluit slegs die Suid-Afrikaanse verbruik van ongeveer 11 miljoen ton in. Dit beteken dat die gemiddelde Afrika-uitvoere van ongeveer 800 000 ton nog nie by die 820 000 surplus bo pyplyn in ag geneem is nie. Indien hierdie syfer ook in berekening gebring word, sal die gemiddelde oppervlakte en gemiddelde opbrengs die land naby aan ’n gelykbreekpunt in terme van vraag en aanbod vir mielies bring.

Dit is duidelik uit Tabel 1 dat indien die mielieoppervlakte wat vir die 2020/2021-seisoen aangeplant word, 5% meer is as die vyfjaargemiddeld en ’n gemiddelde opbrengs word verkry, kan die surplus bo pyplyn verhoog tot ongeveer 1,4 miljoen ton. Dit raak dan ’n groot eindvoorraad vir die seisoen en die pryse behoort onder sulke omstandighede onder druk te kom. Indien die vyfjaar- gemiddelde oppervlakte of minder realiseer met ’n gemiddelde tot onder gemiddelde opbrengs, behoort die mark nader aan invoerpariteit te verhandel, aangesien dit tekorte op die plaaslike vraag-en-aanbod-balansstaat na vore kan bring. As daar egter meer as die vyfjaargemiddeld aangeplant word, sal ’n gemiddelde tot selfs effens onder gemiddelde opbrengs veroorsaak dat daar meer as genoeg mielievoorraad beskikbaar is, wat kan veroorsaak dat die pryse nader aan die uitvoerpariteitsvlakke verhandel.

Pariteitsvlakke en winsgewendheid

Tabel 2 toon die winsgewendheid van mielies in die verskillende produksiegebiede van die land teen verskillende prysscenario’s. Die inligting wat in Tabel 2 gebruik word, is verkry vanaf die voorlopige Graan SA-produksiekoste vir die 2020/2021-bemarkingseisoen. Die meer gedetailleerde inligting het in ’n artikel in die September-uitgawe van SA Graan/Grain verskyn. Die vergelykings in Tabel 2 is gedoen deur die bruto en netto marge van mielieproduksie te vergelyk teen verskillende pryse vir lewering in Julie 2020. Die pryse wat met mekaar vergelyk word, is die Julie 2020-invoerpariteitsprys, die huidige pryse vir lewering in Julie 2020 en die Julie 2020-uitvoerpariteitsprys soos dit tans verhandel. Dit is duidelik uit Tabel 2 dat indien die mark in die komende seisoen na uitvoerpariteit sou beweeg, die winsgewendheid van mielies onder geweldige druk sal kom. Die meeste van die streke sal nie noodwendig eers die lopende koste kan dek teen gemiddelde opbrengste en uitvoerpariteitsvlakke nie. Selfs teen die huidige prysvlakke waarteen die Julie 2020-kontrak verhandel, sal bogemiddelde opbrengste verkry moet word vir produsente om winsgewend te wees met mielieproduksie.

Ten slotte

Ten slotte

Alhoewel dit nog vroeg in die seisoen is, is dit belangrik om die verskillende moontlikhede wat kan uitspeel in die komende seisoen met mekaar te vergelyk wanneer beplanning gedoen word. Soos vroeër genoem, sal die weersomstandighede die grootste bepaler wees van die seisoen se aanplantings, produksie en pryse. Dit is egter belangrik vir produsente om die verskillende risiko’s vir die nuwe seisoen in gedagte te hou, aangesien daar aan beide scenario’s – ’n bulmark en ’n beermark – risiko’s verbonde is. Die een behels produksierisiko, terwyl die ander een ’n prysrisiko bevat. Produsente moet dit dus goed oorweeg en daarvolgens beplan, hetsy deur middel van verskansing of diversifikasie.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.

{kind=link}