")

August 2018

DR DIRK STRYDOM, bestuurder: Graanekonomie en Bemarking, Graan SA

By die 2018 Graan SA Kongres was die liggingsdifferensiaal weer eens ‘n belangrike punt wat vir bespreking ter tafel geplaas is. Elke kommoditeitswegbreeksessie het die liggingsdifferensiaal apart hanteer, waarvandaan daar verskillende mandate aan Graan SA se Hoofbestuur en personeel deurgegee is.

Die mandate het hoofsaaklik ingesluit dat die liggingsdifferensiaal weer opnuut ondersoek moet word en dat ‘n komitee saamgestel moet word met die oog daarop om ‘n dinkskrum te hou waar die onderskeie alternatiewe oorweeg kan word. Dit is veral vanaf die mielie-, maar ook die wintergraanwegbreeksessie, versoek.

Die meeste van ons produsente ken die geskiedenis en al die verskeie argumente rondom die liggingsdifferensiaal. Die realiteit waarmee almal in die verlede gekonfronteer was, is dat produsente nie alleen ‘n besluit daaroor kan neem nie en daarom was die vorige debatte rondom die verwydering van die differensiaal oneffektief.

Dit het daartoe gelei dat produsente gevra het dat die verwydering van die liggingsdifferensiaal nie ondersoek moet word nie, maar dat daar met ‘n nuwe perspektief na alternatiewe gekyk moet word ten einde ‘n beter, meer regverdige en meer deursigtige stelsel te skep.

Deeglike analises is uiters belangrik en dat moontlike alternatiewe oplossings gebaseer word op waterdigte argumente wat gestaaf is met feitelike bevindings. Gaan alle produsente gelukkig wees met alternatiewe? Nee, ongelukkig nie. Selfs al word die liggingsdifferensiaal verwyder, gaan daar steeds produsente wees wat voel dat die situasie hul benadeel. Die doel moet wees om soveel as moontlik produsente te bevoordeel, terwyl die stelsel so regverdig en deursigtig moontlik is.

‘n Liggingsdifferensiaalwerkgroep is einde Mei gehou, waar verskeie produsente van hoofsaaklik die mielie- en wintergraanwerkgroep, asook genooide gaste, die alternatiewe bespreek het. Later die middag is die gesprekvoering waarby verskeie rolspelers binne die graanwaardeketting betrokke was, verder geneem ten einde die besprekings rakende die moontlike alternatiewe verder te voer en te verbreed. Dit was gestruktureerde gesprekke wat hul basis in feitelike inligting wat deur Graan SA se ekonome saamgestel is, gehad het.

Die inligting

Oor die algemeen was daar redelike konsensus dat die huidige berekening van die liggingsdifferensiaal heelwat spasie laat dat verkeerde inligting in die berekeninge gebruik kan word. Dit is grootliks weens die feit dat die inligting vir die berekening van die differensiaal wat aan die JSE verskaf word, slegs deur etlike rolspelers op ‘n kwotasiebasis verskaf word.

Kwotasiebasis beteken in wese dat daar geen vorm van kompetisie of eienaarskap in terme van die fisiese dienslewering of vervoer van die graan is nie. Dit veroorsaak dat die kwotasie wat vir die berekening aan die JSE verskaf word, nie noodwendig die ware koste van vervoer weerspieël nie. Voorstelle om die berekening te verbeter, het ingesluit om die vervoerkoste statutêr in te samel met die oog daarop om die werklike koste te bepaal.

Die vloei van graan na alternatiewe afleweringspunte kan ook veroorsaak dat die berekening skeef getrek word, aangesien die vraag en aanbod van graan drasties tussen die verskillende lokaliteite verskil. Die besluit is geneem dat die moontlikheid van statutêre insameling van die werklike vervoerkostes ondersoek moet word en wat die haalbaarheid daarvan en risiko’s daaraan verbonde kan wees.

Dit is van kardinale belang dat, indien daar wel ‘n liggingsdifferensiaal in plek is, dit so akkuraat moontlik bereken moet word om die ware stand van sake te weerspieël.

Die verwysingspunt

Met die deregulering van die bemarkingsraad en die oorgang na ‘n vryemarkstelsel het verskeie veranderinge in die markte plaasgevind, waaronder die verskuiwing van die verwerkingsaanlegte vir beter doeltreffendheid ook deel was. Dit het teweeg gebring dat ‘n groot gedeelte van die verwerkingsaanlegte nader aan die produksiegebiede geskuif het – wat Randfontein as verwysingspunt nie noodwendig meer die mees relevante verwysingspunt maak nie.

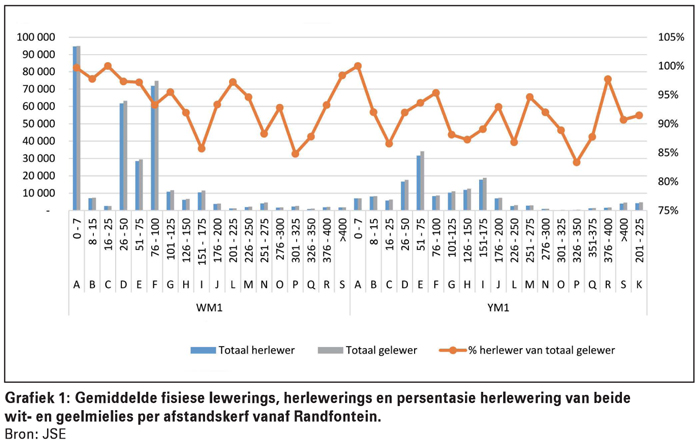

Dit word gestaaf deur die groot aantal herlewerings wat veral by die silo’s naaste aan Randfontein plaasvind. Grafiek 1 toon die drie jaar gemiddelde hoeveelheid lewerings en herlewerings van beide wit- en geelmielies per afstandskerf vanaf Randfontein wat op Safex-kontrakte plaasgevind het.

Dit word gestaaf deur die groot aantal herlewerings wat veral by die silo’s naaste aan Randfontein plaasvind. Grafiek 1 toon die drie jaar gemiddelde hoeveelheid lewerings en herlewerings van beide wit- en geelmielies per afstandskerf vanaf Randfontein wat op Safex-kontrakte plaasgevind het.

Dit is duidelik dat daar veral in terme van witmielies in die silo’s naby aan Randfontein groot hoeveelhede lewerings en herlewerings plaasvind. Dit kan hoofsaaklik as gevolg van een van twee redes – of selfs ‘n kombinasie van die twee – wees, naamlik dat Randfontein nie meer die relevantste verwysingspunt is nie, of dat die ekonomiese beginsel met betrekking tot die differensiaal nie sin maak nie.

Die feit dat Randfontein nie noodwendig die relevantste verwysingspunt is nie, word gestaaf deur die inligting oor die verwerkingsyfers per provinsie, wat deur Graan SA aangevra is en deur SAGIS bekend gemaak word.

As ‘n verwysingsprys oorweeg word, wil jy eerstens verseker dat graan die kortste roete volg ten einde effektiwiteit te bevorder. Uiters belangrik is ook dat die verwysingspunt soveel as moontlik rolspelers moet verteenwoordig. In eenvoudige Afrikaans: Waar vind die meeste transaksies vir produsente en verwerkers plaas – waar is die grootste konsentrasie van transaksies?

As na die mieliesyfers gekyk word, is dit duidelik dat die meeste witmielies in die westelike produksiegebiede geproduseer word (± 60%) asook dat die meeste verwerking in die westelike gedeeltes van die land plaasvind (± 60%).

Geelmielies is weer net die teenoorgestelde: Die meeste produksie (± 60%) en verwerking van geelmielies (± 52%) vind in die oostelike gedeeltes van die land plaas. Dit beteken daar is twee definitiewe verskillende markte met aparte verwysingspunte.

Die besluit was eerstens om die verwysingspunt te skuif, maar voorts ook om verskillende verwysingspunte vir wit- en geelmielies te vestig. Van die rolspelers was steeds nie heeltemal oortuig van die idee nie, maar is bereid om dit te oorweeg mits daar ‘n volledige logistieke studie gedoen word oor waar presies die spesifieke verwysingspunte moet wees. Verder is besluit dat daar slegs een verwysingspunt vir witmielies moet wees.

In terme van geelmielies was daar wel verskillende sienings. Die gevoel vanaf die produsentekant was dat daar twee verwysingspunte moet wees: ‘n Spesifieke punt in die binneland, maar ook ‘n vry-aan-boord-prys in of naby die hawe.

Dit word grootliks gemotiveer deur die feit dat Suid-Afrika in die meerderheid van die tyd neig na uitvoerscenario’s. Dan raak die mark en punt van onderhandeling die uitvoerpunt: Durbanse hawe.

Daar is wel ‘n paar wenkbroue gelig oor die likiditeitsverdeling en die praktiese uitvoerbaarheid van fisiese lewerings. Die besluit was hier dieselfde as met witmielies: Bepaal ‘n spesifieke binnelandse punt en stel tweedens vas wat moontlik kan wees in terme van ‘n vry-aan-boord-prys.

Die koringmark

Almal is terdeë bewus van die koringbedryf wat geweldige druk ervaar in terme van winsgewendheid. Die liggingsdifferensiaal is een van die knelpunte in die bedryf. Die koringprodusent se eerste punt van onderhandeling bly altyd die Safex-verhandelingsprys, minus die liggingsdifferensiaal – ten spyte van veranderinge in die vraag en aanbod.

Dit is grootliks weens die konsentrasie van kopers en die lae mededingendheid. Die afgelope seisoen was die koringproduksie in die Wes-Kaap laer as die gemiddelde hoeveelheid koring wat jaarliks in die Wes-Kaap verwerk word. Ten spyte daarvan het die produsent nog steeds pryse ontvang wat in sommige gevalle onder kusinvoerpariteit is. Die premies wat wel deurgesyfer het, was nie naastenby wat dit moes gewees het nie.

Anders as met die mieliebedryf, is daar wel twee besonder sterk en definitiewe markte: ‘n Suidelike mark met oorskotproduksie en ‘n noordelike mark waar daar ‘n groter vraag is. Dit maak die vasstelling van ‘n punt waar daar ‘n groot konsentrasie is ‘n uitdaging.

Die rolspelers wat teenwoordig was, was weens verskeie redes ook glad nie geneë met die verwydering van die liggingsdifferensiaal vir koring nie. Die rolspelers was wel oop vir bespreking in terme van ‘n moontlike verskuiwing van die verwysingspunt. Let wel: Nie twee verwysingspunte nie, maar wel ‘n verskuiwing van die bestaande punt.

Daar is gevoel dat die Kaap die verwysingspunt gemaak moes word, sodat die eerste punt van onderhandeling dan deur die verhandelde prys bepaal word. Sodoende is die fisiese prys en die verhandelingsprys heelwat nader aan mekaar en kan die fisiese prys hopelik meer regverdig wees.

Dit hou natuurlik weer risiko’s vir binnelandse produsente in, omdat hulle in dié geval ‘n positiewe premie sal moet beding, maar daardie produsente het dan darem ‘n liggingsvoordeel. Die besluit was om dié moontlikheid te ondersoek en ook hoe prakties uitvoerbaar dit sal wees.

Basisverhandeling

Die moontlikhede om termynkontrakbasisverhandeling te laat plaasvind, waar jy jou basis reeds vooruit vir ‘n spesifieke lokaliteit kan vasmaak, is ook ondersoek. Die stelsel hou ‘n paar regstegniese uitdagings met betrekking tot die JSE-stelsel in. ‘n Regsopinie sal heel waarskynlik van die bedryf af gekry moet word.

Tweedens is inligting oor die basisverhandeling van elke lokaliteit op enige gegewe oomblik nie beskikbaar nie. Daar is tans reeds landboubesighede wat ‘n basisverhandelingstelsel het, maar dit geld nie vir termynmarkte nie.

Ten slotte

Vir Suid-Afrikaanse produsente is dit krities dat die fisiese mark effektief verhandel en dat die termynmark dit reflekteer. Dit is nie tans noodwendig die geval nie – weens verskeie redes wat strek van die berekening van die differensiaal tot en met die verwysingspunt. Wat wel krities is, is om te besef dat die Suid-Afrikaanse mark heelwat meer gekonsentreerd is as ander lande en dat ongelyke markkragte altyd ‘n wesenlike rol in die plaaslike mark gaan speel.

Is daar ‘n goue eier in terme van die liggingsdifferensiaal? Definitief nie, maar daar kan deur middel van nuwe denke heelwat nader aan ‘n meer regverdige en meer deursigtige scenario beweeg word. Is daar ‘n kitsoplossing? Definitief nie. Daar moet ondersoek ingestel word wat die beste alternatief uit ‘n wetenskaplike en tegniese oogpunt is.

Publication: August 2018

Section: On farm level

{kind=link}