January 2016

WANDILE SIHLOBO, ekonoom: Bedryfsdienste, Graan SA en TINASHE KAPUYA, hoof: Handel en Beleggings, Agbiz

Invoervervanging is op die voorgrond in die Suid-Afrikaanse oliesaadbedryf. Dit word gerugsteun deur belegging in die uitbreiding van die plaaslike perskapasiteit (sojabone sowel as sonneblomsaad), wat tans op ongeveer 2,5 miljoen ton geskat word. Nietemin bly Suid-Afrika die grootste invoerder van plantaardige olie in die Suidelike Afrika streek en was vir 33% van die streek se totale plantaardige olie-invoere in 2014 verantwoordelik. Onder hierdie ingevoerde produkte is sojaboon-, sonneblom-, palm-, grondboon-, olyf- en klapperolie. In hierdie artikel kyk ons kortliks na die handelstruktuur van Suid-Afrika se plantaardige olies- en oliekoekinvoere ten einde die impak van die pas-gevestigde persaanlegte op ingevoerde volumes te evalueer.

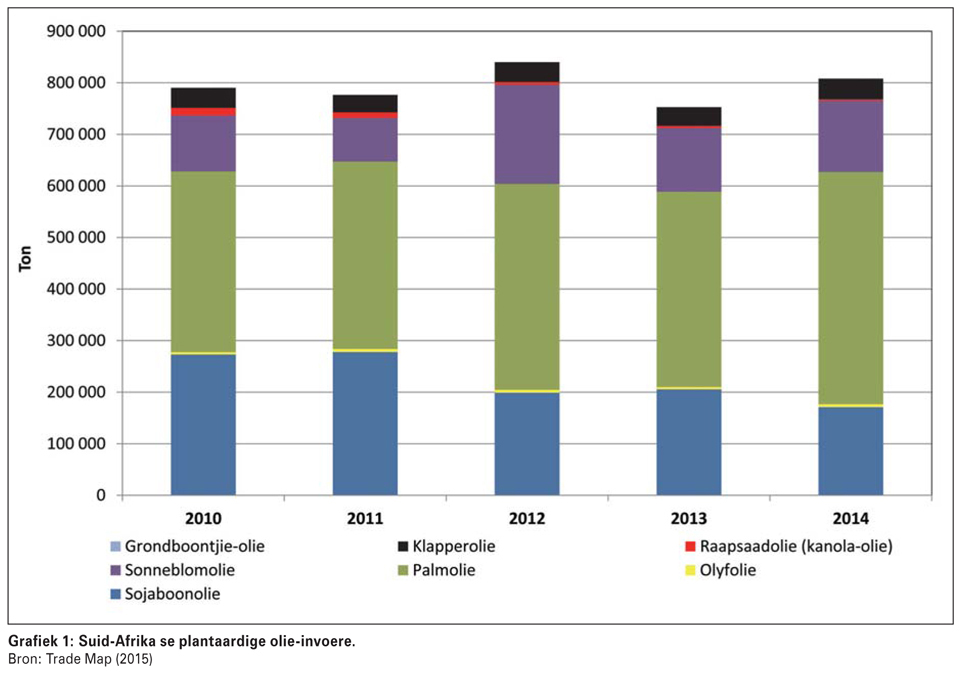

Suid-Afrika se plantaardige olie-invoere

Onder die ses plantaandige olies wat ontleed is, was palmolie (palmpitolie) die afgelope vyf jaar die grootste olie-invoerproduk in Suid-Afrika en het ‘n gemiddelde van 49% van die totale plantaardige olie-invoere van 793 563 ton uitgemaak. Die voorste verskaffers van die palmolie was Indonesië en Maleisië, wat saam ‘n 99%-aandeel in die totale invoervolume in 2014 gehad het. Die tweede grootste invoerolie was sojaboonolie, met ‘n gemiddelde aandeel van 28%. Die voorste verskaffers van sojaboonolie aan Suid-Afrika in 2014 was Spanje, Argentinië, Nederland, Roemenië en Brasilië. Sonneblomsaadolie- invoere oor die afgelope vyf jaar het ‘n gemiddelde invoeraandeel van 16% uitgemaak, met Roemenië, Nederland, Bulgarye, Portugal, Spanje en die Oekraïne as die voorste verskaffers. Klapperolie het ‘n 5%-aandeel in Suid-Afrika se totale plantaardige olieinvoere uitgemaak, met Indonesië en Maleisië wat die voorste verskaffers was. Olyf- en raapsaadolie het onderskeidelik ‘n gemiddelde in voeraandeel van 1% gehad, met invoere hoofsaaklik uit Spanje, Italië, Portugal, Griekeland en Frankryk. Minder beduidend onder die plantaardige olie-invoere was grondboonolie, met ‘n jaarlikse gemiddelde aandeel van minder as 1%. Heelwat daarvan het uit Botswana, die Verenigde State en Nederland gekom.

Die grootste invoervolume is in 2012 aangeteken, met 840 173 ton. Feitlik die helfte hiervan (399 327 ton) was palmolie-invoere (sien Grafiek 1). Die skerp toename in invoere is hoofsaaklik aangedryf deur die toenemende vraag vanaf die kitskosbedryf en industriële verbruik. Suid-Afrika produseer nie palm- en klapperolie nie en die groot invoervolumes van hierdie produkte word waarskynlik deur inkomstevlakke en bevolkingsgroei beïnvloed. Albei hiervan dui op hoër verbruik van olie. Dieselfde faktore het ook die groei in invoere van olyf- en raapsaadolie (kanola) aangevuur.

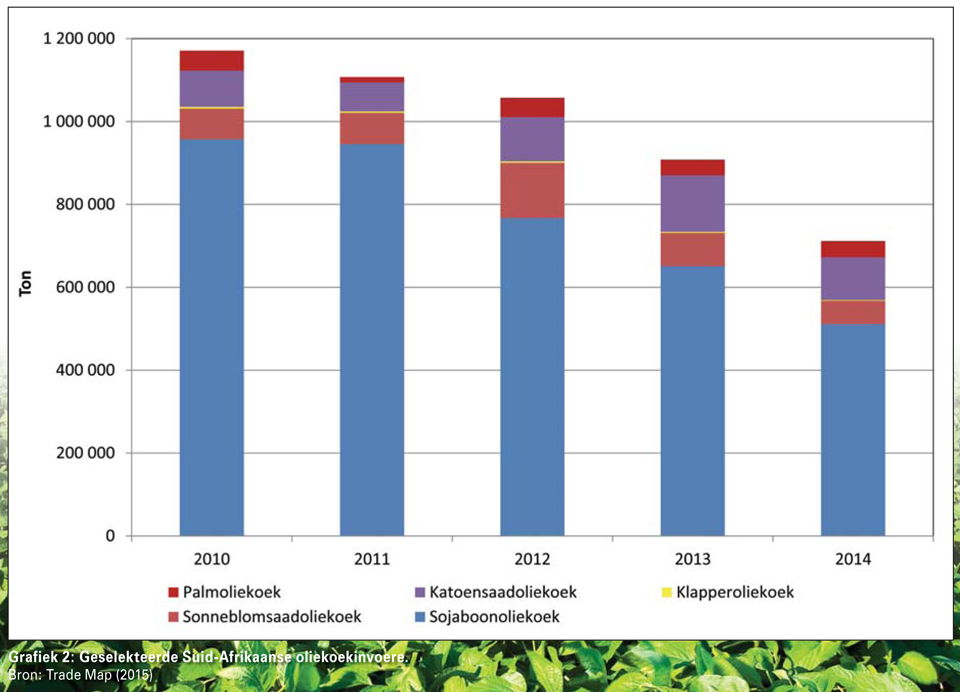

Suid-Afrikaanse oliekoekinvoere

Suid-Afrika voer steeds, as gevolg van ‘n groot plaaslike vraag na veevoere, groot volumes oliekoek in. Hierdie vraag kom hoofsaaklik vanuit die groeiende vee- en pluimveebedryf, wat weer aangevuur word deur ‘n toenemende vraag na hoë proteïenvoedsel – veral in die groeiende middelklas van die populasie. Die grootste invoere van oliekoek is dié van sojaboon, sonneblomsaad, klapper, katoensaad en palmpit. Dit is egter belangrik om te beklemtoon dat die invoer van hierdie produkte sedert 2012 as gevolg van die uitbreiding van die plaaslike persaanlegte afneem (sien Grafiek 2).

Die afgelope vyf jaar was sojaboonoliekoek die grootste invoerproduk in die Suid-Afrikaanse oliekoekmandjie en het ‘n gemiddelde aandeel van 77% (766 505 ton) uitgemaak. Die grootste verskaffer regdeur hierdie tydperk was Argentinië, met ‘n markaandeel van 99% in 2014. Katoensaadoliekoek was die tweede grootste invoerproduk in die oliekoekinvoermandjie, met ‘n gemiddelde aandeel van 11% (100 679 ton). Die grootste verskaffers was Zimbabwe, Malawi, Benin, Indië en Zambië. Die derde grootste invoerproduk was sonneblomsaadoliekoek teen 8% (83 811 ton). In 2014 was die voorste verskaffer van hierdie produk weer Argentinië, met ‘n markaandeel van 95% en totale invoere van 56 731 ton. Palmpitoliekoek het ‘n gemiddelde invoeraandeel van 4% gehad, met Indonesië, Nigerië en Maleisië as die grootste verskaffers. Klapperoliekoek het ‘n aandeel van 0,3% (3 163 ton) gehad, met Mosambiek en die Filippyne as die voorste verskaffers.

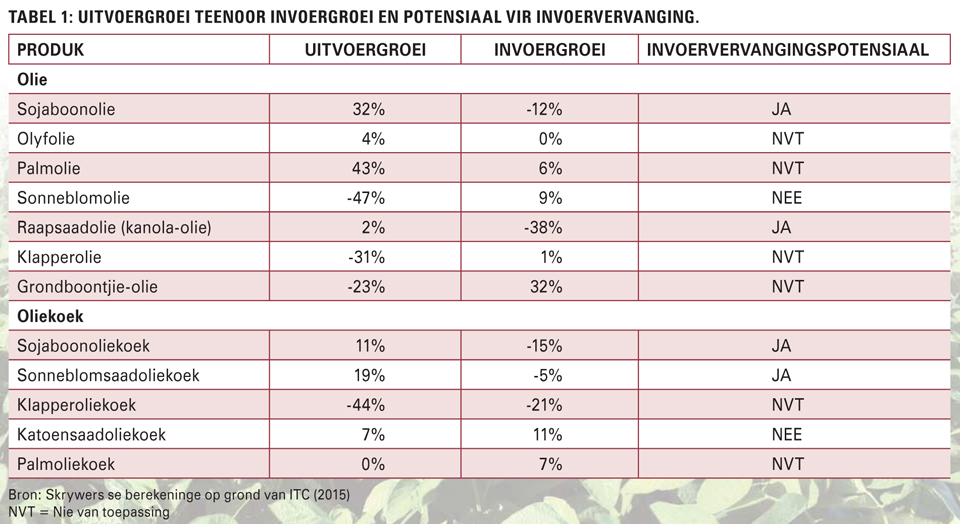

Invoervervanging in die olie- en oliekoek-produksegment

Gegewe die struktuur en tendense in Suid-Afrika se oliesaad- en olie koekbedryf is daar twee belangrike waarnemings wat die aandag trek. Eerstens, namate die aandeel van sojaboonolie-invoere in die oorhoofse plantaardige olie-invoermandjie tussen 2010 en 2014 van af 35% tot 21% gedaal het, het die aandeel van sojaboonolieuitvoere oor dieselfde tydperk van 7% tot 53% gestyg. Intussen, soos die aandeel van sojaboonolie-uitvoere gestyg het, het die aandeel van sonneblomuitvoere vanaf 91% in 2010 tot 41% in 2014 gedaal. Oor dieselfde tydperk het Suid-Afrika van ‘n netto uitvoerposisie na ‘n netto invoerposisie vir sonneblomolie verskuif. Die verskuiwing in Suid-Afrika se oliehandelstruktuur kan ‘n weerspieëling wees van die mate van vervanging van sonneblomolie met sojaboonolie in die oliesaadmandjie. Hierdie verskuiwing kan toegeskryf word aan die beduidende beleggings in bykomende verwerkingskapasiteit in die onlangse verlede, wat in ‘n groot mate op sojaboonverwerking gemik was. Die perskapasiteit, wat sojaboon- sowel as sonneblom olie kan verwerk (dubbeldoel-kapasiteit), word op tussen 48% en 57% van die totale geïnstalleerde kapasiteit geskat.

Tweedens het die groei in sojaboonolie-uitvoere oor die tydperk 2010 – 2014 die groei in sojaboonolie-invoere oorskry, terwyl die teenoorgestelde vir sonneblomolie waar was. In Tabel 1 vergelyk ons die groei van invoere teenoor uitvoere wat dui op die moontlikheid van invoervervanging.

Slotopmerkings

Die uitbreiding van die plaaslike persaanlegte was daarop gemik om die invoer van plantaardige produkte (olie en oliekoek) te vervang. Dit begin positiewe vrugte afwerp, veral in die oliekoekmark. Suid-Afrika se totale oliekoekinvoere (van geselekteerde gewasse) het die afgelope vyf jaar beduidend met 39% afgeneem – vanaf 1 170 996 ton in 2010 tot 711 640 in 2014. Hierdie tendens sal na verwagting voortduur namate plaaslike oliesaadproduksie verder toeneem. In die 2014/2015-produksiejaar het Suid-Afrika se sojaboonproduksie vir die eerste keer ‘n miljoen ton bereik. Dit lyk asof onlangse tendense daarop dui dat die toename in sojaboonolieuitvoere ten koste van sonneblomolie oor die lang termyn kan voortduur, maar nie sonder afwisselende kort- tot mediumtermynonderbrekings nie. Die mate waartoe verdere strukturele verskuiwings plaasvind, sal in ‘n groot mate van die relatiewe pryse van sonneblom en sojabone afhang. Dit is belangrik om te beklemtoon dat enige aanbodreaksie vanaf die huidige grootte van die oes ‘n impak op die prysvlakke en gevolglik die winsgewendheid van albei gewasse kan hê.

Publication: January 2016

Section: On farm level

{kind=link}