Deel 5: Sojabone

Hierdie reeks handel oor die algemene belangrikheid en die gebruik van inligting in die Suid-Afrikaanse graan- en oliesade markte. Deel 4 van die reeks het na koringinligting verwys, terwyl hierdie artikel op sojabooninligting gaan fokus.

Aangesien die reeks grootliks fokus op die waarde van inligting in die graanmarkte, word daar veral gekyk na die inligting en wat daaruit geleer kan word. Ten einde hierdie doel te bereik, word die tendense tussen die fundamentele markinligting en die pryse oor tyd met mekaar vergelyk. Die vergelykings van die tendense word gedoen deur middel van seisoenale-indeksberekeninge.

Seisoenale indekse

Die seisoenale-indeksberekeninge word gebruik om die tendense van die verskillende aspekte, wat die prys- en voorraadvlakke insluit, ten toon te stel en vergelykings te doen. Seisoenale indekse druk die maandelikse pryse en beskikbare voorraad uit as ’n persentasie van die twaalfmaande- bewegende gemiddeld.

Hierdie is ’n goeie manier om vergelykings van die verskillende aspekte met mekaar te doen aangesien dit op dieselfde basis uitgedruk word. Die indeksberekening van die data gee die leser ’n goeie oorsig oor wat wanneer in die mark verwag kan word. Dit kan ook gebruik word wanneer bemarkingsbesluite geneem word.

Agtergrond van die sojaboonmark

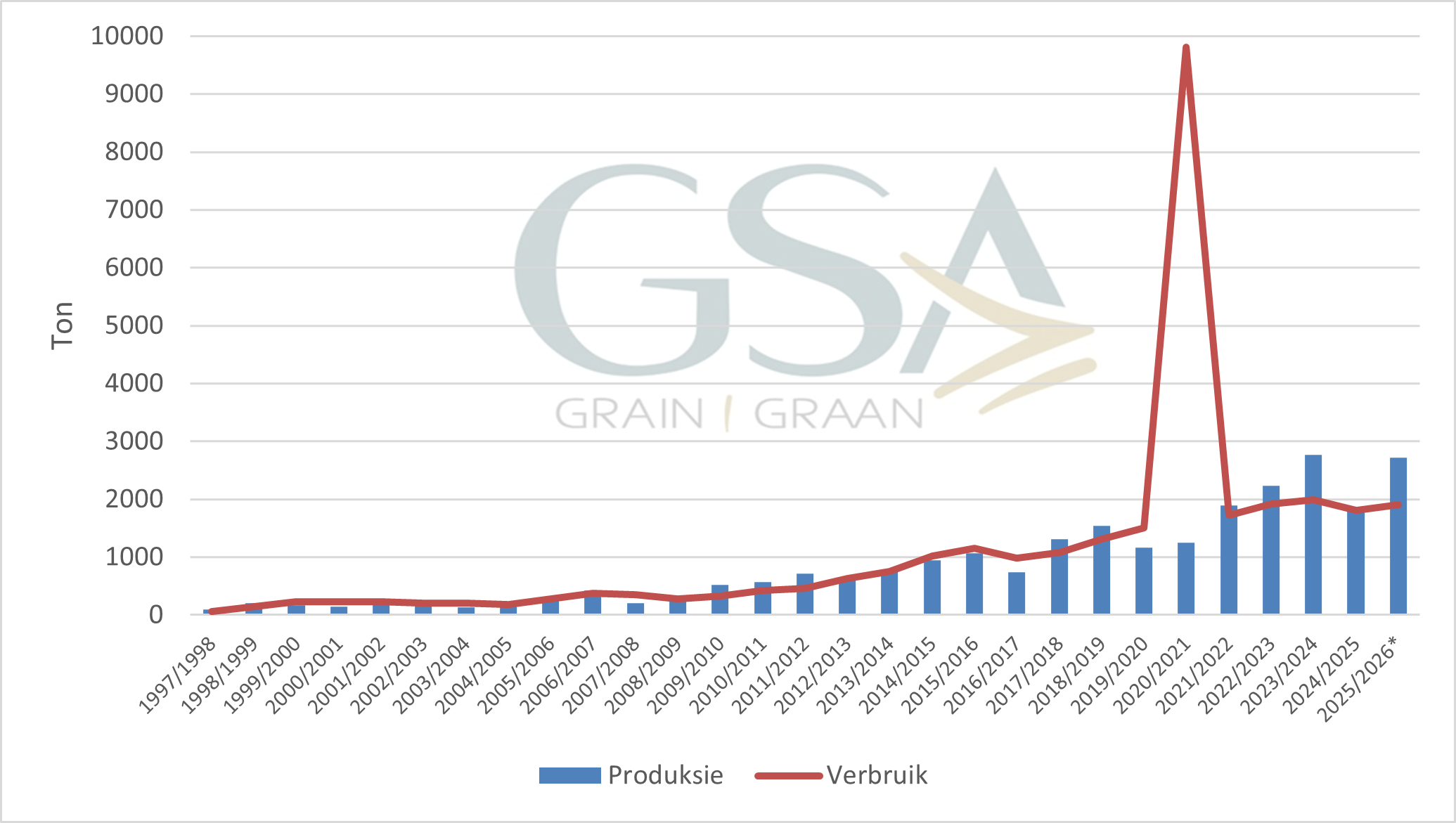

Die Suid-Afrikaanse sojaboonmark het eintlik eers sedert 2012 tot sy reg begin kom. Suid-Afrika was tradisioneel nie ’n groot sojaboonprodusent nie en het gemiddeld minder as 100 000 ton per jaar geproduseer. Nie net was die produksie laag nie, die verwerkingskapasiteit was ook minimaal. Die plaaslik geproduseerde sojabone is altyd uitgevoer – net sodat sojaboonoliekoek, wat as proteïenbron in veevoer gebruik word, weer ingevoer kon word. Groeiende plaaslike vraag na sojaboonolie en -oliekoek het uitbreidingsgeleenthede geskep, en sedert 2012 het beide produksie en verbruik aansienlik toegeneem. Sojaboonproduksie het gestyg van 98 000 ton in 1997/1998 tot ’n geraamde 2,72 miljoen ton in 2025/2026, terwyl verbruik oor dieselfde tydperk van 60 000 ton tot ongeveer 1,91 miljoen ton toegeneem het.

Grafiek 1 illustreer dus die sterk langtermyngroei in die plaaslike mark.

Seisoenale tendense

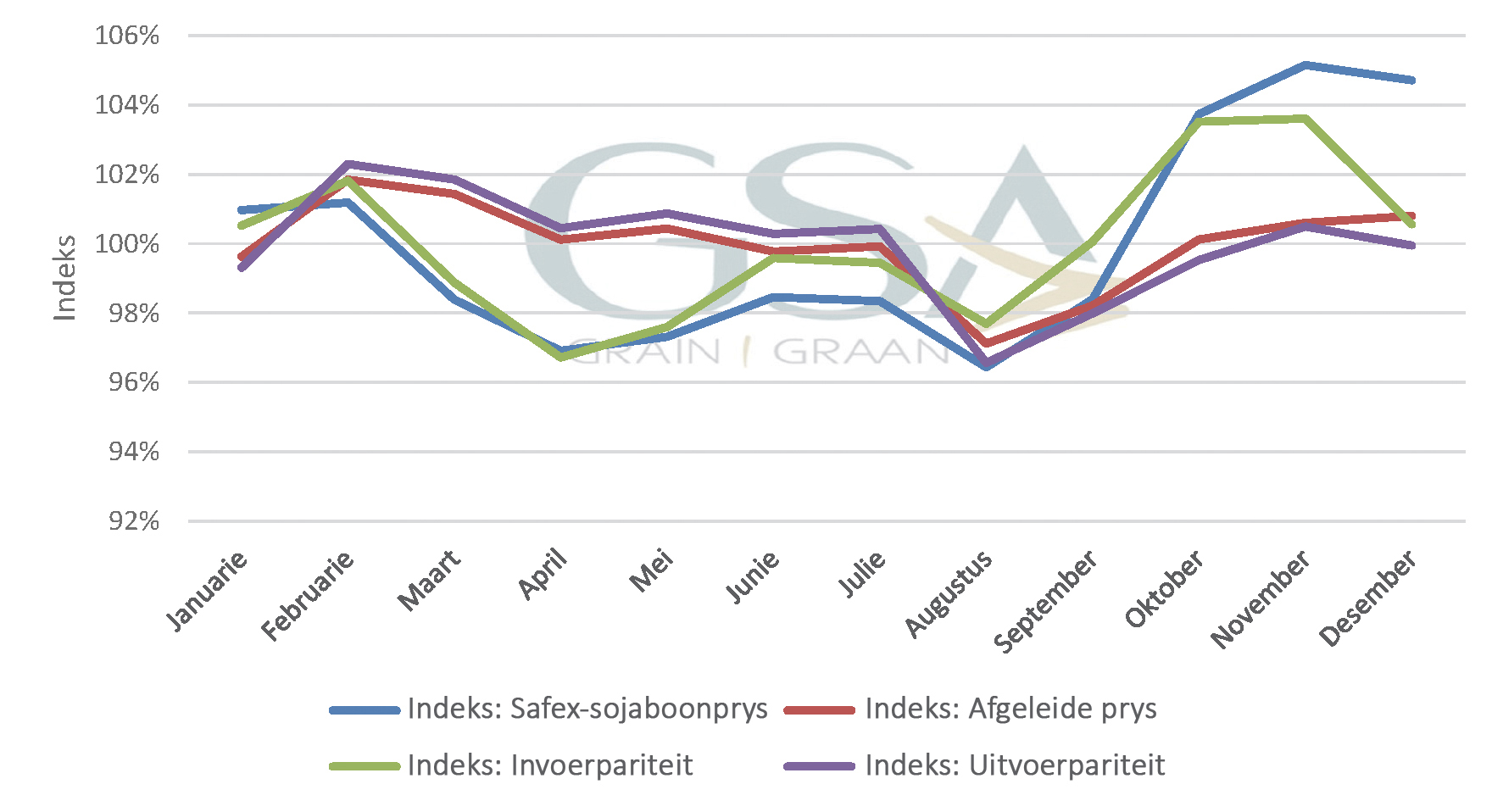

Soos meestal die geval is, word die plaaslike sojaboonmark ook grootliks deur internasionale markte beïnvloed. Die oliesaadmarkte is egter baie meer kompleks, aangesien die produkte wat verkry word vanaf die verwerking van sojabone, naamlik olie en oliekoek, apart ingevoer kan word. Dit veroorsaak dat daar oor die algemeen ’n derde komponent aan die prysvormingsmeganisme van oliesade gekoppel word. Vir die meeste ander gewasse, soos mielies en koring, word die plaaslike markprys grootliks deur die invoer- en uitvoerpariteitspryse bepaal. Indien daar plaaslik ’n tekort is, verhandel die mark nader aan die invoerpariteitsprys en in geval van ’n plaaslike oorskot, sal die prys nader aan die uitvoerpariteitsprys verhandel. Die algemene beginsel geld ook vir oliesade soos sojabone. Aangesien die olie en oliekoek egter apart ingevoer kan word, is die korrelasie nie altyd so in lyn met die pariteitspryse nie, maar eerder met die afgeleide prys. Die afgeleide prys is ’n berekende prys wat die waarde van die olie- en oliekoekinvoere in ag neem.

Grafiek 2 toon die seisoenale indekse van die Safex-sojaboonpryse, invoer- en uitvoerpariteitspryse asook die afgeleide pryse. Uit die opgedateerde indekse is dit duidelik dat die plaaslike sojaboonprys oor die algemeen die sterkste is gedurende November en Desember, wanneer dit teen ongeveer 105% van die jaarlikse gemiddeld verhandel. Die swakste punt van die jaar is gewoonlik Augustus, wanneer pryse na sowat 96% van die jaarlikse gemiddeld daal. Afgeleide pryse beweeg redelik stabiel rondom die 100%-vlak deur die jaar, met ’n effense styging in Februarie en November tot Desember, en ’n klein afname in Augustus. Wat die pariteitspryse betref, is invoerpariteit die hoogste in Januarie, Februarie, Oktober en November, waar dit tussen 101 en 104% van die jaarlikse gemiddeld verhandel, terwyl April die laagste maand is. Uitvoerpariteit toon ’n soortgelyke seisoenale patroon en bereik om en by 102% in Februarie tot Maart, voordat dit effens verswak tot tussen 97 en 98% in Augustus tot September. Hierdie bewegings bevestig dat internasionale markdinamika, veral die VSA se plant- en oesseisoen, steeds ’n beduidende invloed op plaaslike pariteitspryse het.

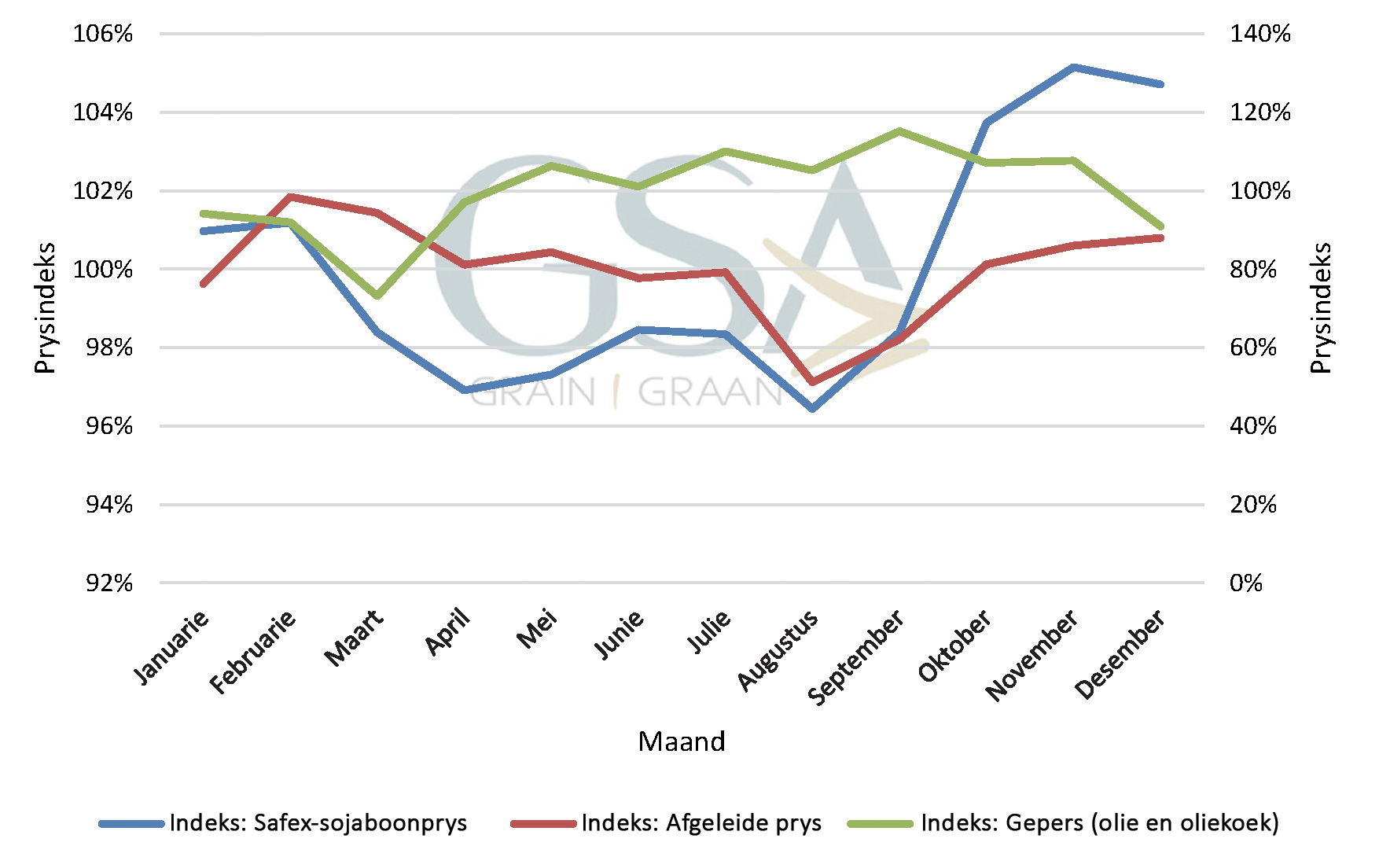

Soos vroeër genoem speel die produkte wat verkry word vanaf die verwerking van oliesade ’n belangrike rol in die plaaslike prysvormingsmeganisme. Aangesien die oliesaadprodukte apart ingevoer kan word, is dit nie nodig om rou sojabone as sodanig in te voer nie. Die invoerpryse van die olie en oliekoek moet wel in ag geneem word, aangesien die plaaslike sojaboonpryse grootliks daarvan afgelei word. Dit speel verder ’n belangrike rol in die plaaslike persmarge. Die persmarge verwys na die mate van winsgewendheid vir plaaslike verwerkers om sojabone te pers en dan die olie en oliekoek te verkoop. Wanneer die plaaslike sojaboonprys hoër as die afgeleide sojaboonprys is, is die persmarge gewoonlik meer onder druk. Dit veroorsaak dat die plaaslike verwerkers verwerking tot ’n sekere mate afskaal. Dit het weer ’n impak op die plaaslike sojaboonverbruik, wat gesien word in die maandelikse verwerkingsyfers.

Grafiek 3 toon dat die plaaslike sojaboonprys oor die algemeen die laagste is gedurende Maart, April en Mei, waar dit tussen 97 en 98% van die jaarlikse gemiddeld verhandel, en selfs onder 98% in Maart. Dit is ook in hierdie periode waar pryse meestal laer as die jaarlikse gemiddeld én die afgeleide pryse is. Gedurende dieselfde maande is persaktiwiteit beduidend hoër as normaal, met die persindeks wat reeds vanaf Mei begin styg en in verskeie daaropvolgende maande bo die jaarlikse gemiddeld beweeg. Soos pryse later in die jaar weer ondersteuning vind, veral vanaf Augustus, wanneer pryse herstel na 96 tot 105%, begin die persaktiwiteit geleidelik daal. Die hoogste persaktiwiteit word tussen Julie en November aangeteken, waar die persindeks tussen 105 en 115% wissel, wat daarop dui dat verwerking veral toeneem wanneer pryse relatief laag is en weer afneem wanneer pryse sterker verhandel. Hierdie seisoenale patroon word duidelik in Grafiek 3 weerspieël.

Bron: Graan SA, SAGIS

Ten slotte

Alhoewel hierdie artikel slegs enkele aspekte van dit waarvoor die inligting gebruik kan word bespreek, is dit belangrik om die waarde van die langtermyninligting te verstaan. Daar is verskeie soorte inligting wat deur verskillende instansies bymekaargemaak word. Dit sluit daaglikse, weeklikse, maandelikse en jaarlikse inligting in.

Die instandhouding van hierdie databasisse is noodsaaklik om die inligting aan die mark bekend te maak. Dit dra ook by tot die monitering van die werking van die mark, aangesien die verskillende fundamentele aspekte van die mark in ooreenstemming met die prysbewegings in die markte geanaliseer kan word.

In die volgende gedeelte sal die fokus op sonneblominligting wees.

Redakteursnota:

Die outeur het voorheen, toe hy in diens van Graan SA was, hierdie relevante reeks van ses aflewerings geskryf. Navrae kan gerig word aan Heleen Viljoen, landbou-ekonoom by Graan SA. Kontak haar per e-pos by heleen@grainsa.co.za of 086 004 7246. Volg ook Graan SA se gereelde markverslae op die organisasie se webtuiste by grainsa.co.za onder Graanekonomie.

{kind=link}