December 2018

DR DIRK STRYDOM, bestuurder: Graanekonomie en Bemarking, Graan SA

Die differensiaal is ’n uitdaging wat al vir verskeie jare op die tafel is en wat al in verskeie vergaderings tot warm gesprekke gelei het. By dié jaar se Graan SA Kongres is die liggingsdifferensiaal weer in diepte bespreek en is spesifieke mandate vanaf elke gewaswegbreekgroep ontvang.

Binne die sojaboonbedryf was die mandaat dat die status quo behoue moet bly en dat daar geen differensiaal moet wees nie. Graan SA het met nuwe inligting opnuut gesprekke binne die JSE se Advieskomitee oor die differensiaal op gewasse soos mielies, koring en sonneblom begin. Die vordering was stadig in dié geval en die verskille het tot gevolg gehad dat die JSE weer ’n onafhanklike persoon gaan aanstel om te evalueer of die huidige stelsel effektief is of nie. Graan SA en ander bedryfsrolspelers was wel van mening dat dit nie die geval is nie.

Van die aspekte wat verband hou met die geloofwaardigheid van die differensiaal is die berekening vir silo’s wat nader aan Randfontein is, maar wat ’n hoër differensiaal-aftrekking het as silo’s wat verder is, terwyl beide dié silo’s se differensiale slegs op padvervoer bereken word.

Die ander groot vraag is of Randfontein steeds die mees relevante verwysingspunt vir die basis van die berekening van die differensiaal is, gegewe die veranderinge wat sedert die deregulering van die bemarkingsrade in die markkonsentrasie plaasgevind het.

In die JSE Advieskomitee was ’n versoek vanaf ander bedryfsrolspelers om ’n differensiaal op sojabone in te stel. Slegs Graan SA het die versoek teengestaan en daar is besluit om ’n werkswinkel, onder leiding van die JSE, te hou waaraan die breër bedryf kon deelneem en die instelling van ’n liggingsdifferensiaal op sojabone kon debatteer.

’n Uitnodiging is deur middel van ’n markberig aan alle rolspelers binne die mark uitgestuur. Die werkswinkel is gehou en tot die verbasing van vele het markrolspelers nie regtig ’n liggingsdifferensiaal ondersteun nie.

Graan SA het ’n voorlegging wat sekere van die argumente buite die werkswinkel beantwoord het, aangebied. Die gevolgtrekking van die werkswinkel was dat die mark nie ’n sojaboonliggingsdifferensiaal wil hê nie.

Argumente

Die argumente was soos volg:

Dat daar weens die liggingsdifferensiaal wat nie in plek is nie ’n oorskot sojabone in die land is

Graan SA het dit besonder duidelik gemaak dat die vrye mark verantwoordelik is om voorrade deur middel van pryse en bekostigbaarheid te skuif. Die huidige uitdaging in die mark is nie weens die feit dat daar nie ’n differensiaal is nie, maar meer weens ’n hindernis binne die vraag-en-aanbodstelsel.

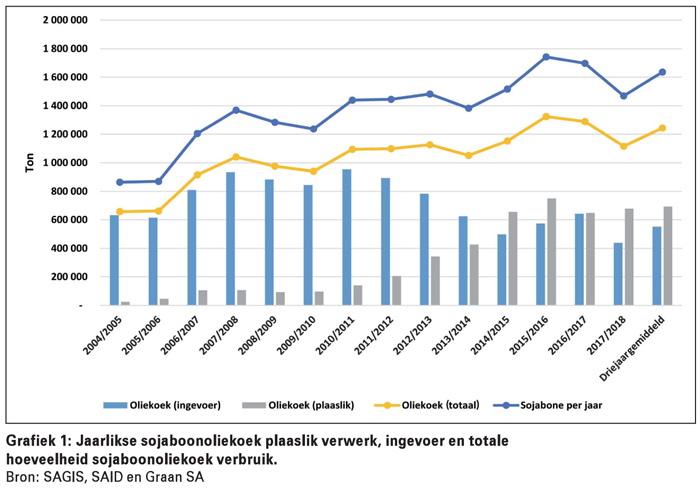

Suid-Afrika bly oliekoek invoer, wat bete-ken dat die plaaslike sojabone nie gepers word nie. Grafiek 1 toon duidelik dat indien geen sojaboonoliekoek ingevoer word nie, ten minste 1,7 miljoen ton se sojabone plaaslik gepers sal moet word om aan die plaaslike vraag na sojaboonoliekoek te voldoen.

Suid-Afrika bly oliekoek invoer, wat bete-ken dat die plaaslike sojabone nie gepers word nie. Grafiek 1 toon duidelik dat indien geen sojaboonoliekoek ingevoer word nie, ten minste 1,7 miljoen ton se sojabone plaaslik gepers sal moet word om aan die plaaslike vraag na sojaboonoliekoek te voldoen.

As daar na die produsentelewerings van sojabone in die grootste produserende provinsies gekyk word en dit word gemeet teen die totale sojabone wat gepers moet word (plaaslik en ingevoerde oliekoek), is dit duidelik dat die provinsies met die grootste sojaboonverwerkingsaanlegte nie genoeg produseer om in die totale vraag te voorsien nie.

Herlewering van sojabone op Safex-kontrakte is ’n hindernis

Die lewering van die graan in hierdie geval dui op die hoeveelheid van die graan wat op Safex-verkoopskontrakte gelewer word ten einde uit die kontrak te tree. Die herlewering verwys na die hoeveelheid van die graan wat in die eerste instansie gelewer is en weer deur die persoon (Safex-koopkontrak) wat dit ontvang het, teruggelewer word.

In meeste gevalle vind die herlewerings plaas omdat die ontvanger van die graan dit nie noodwendig op die besondere tydstip by die gegewe ligging wil hê nie. Een van die argumente wat gevoer is, is dat ’n groot gros herlewerings van sojabone op die Safex-kontrakte plaasvind.

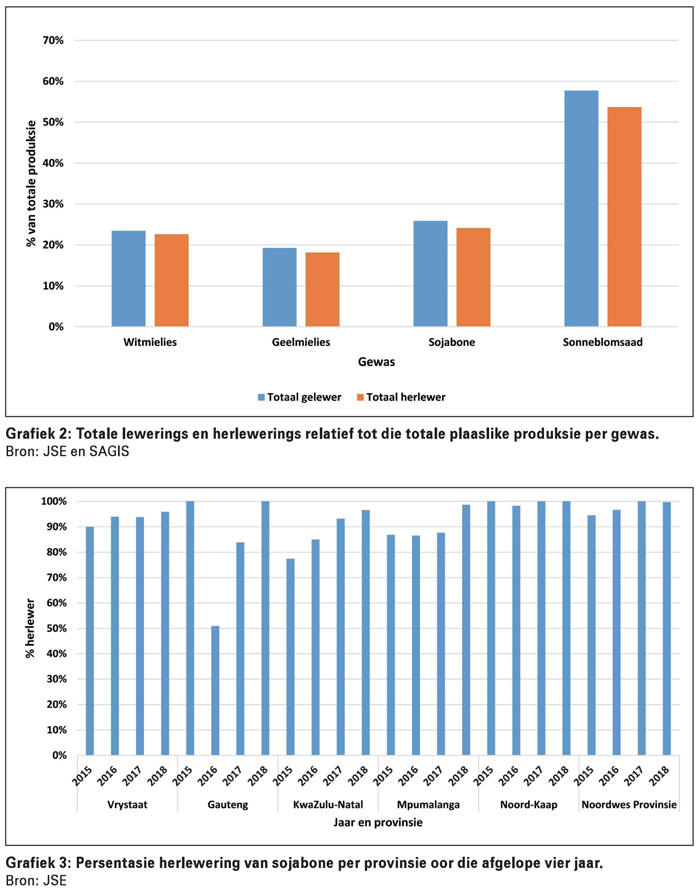

Grafiek 2 toon die totale lewerings en herlewerings proporsioneel tot die totale plaaslike produksie van witmielies, geelmielies, sojabone en sonneblomsaad.

Grafiek 2 toon die totale lewerings en herlewerings proporsioneel tot die totale plaaslike produksie van witmielies, geelmielies, sojabone en sonneblomsaad.

Uit Grafiek 2 is dit duidelik dat die totale lewerings en herlewerings van sojabone relatief tot die produksie, behoorlik in lyn is met dié van wit- en geelmielies en dat dit selfs aansienlik laer is as die lewerings en herlewerings van sonneblomsaad.

Herlewerings neem veral in die westelike gedeeltes van die land toe

Die herlewerings het nie net aan die westelike deel van die land gestyg nie, maar wel ook in ander areas van die land soos wat produksie en aanbod gestyg het – selfs in areas wat naby aan verwerkers is.

Dit dui daarop dat dit nie noodwendig ’n differensiaalhindernis is nie, maar meer ’n vraag-en-aanboduitdaging. Die realiteit is wel dat sekere silo’s in die weste groot volumes sojabone opberg. Dit is egter nie die enigste plek waar dit die geval is nie.

Grafiek 3 toon die persentasie sojaboonherlewerings per provinsie wat oor die afgelope vier seisoene plaasgevind het.

Die sojaboonmark is oneffektief sonder ’n differensiaal

Die JSE se primêre funksie as ’n finansiële instrument is om prysrisiko deur middel van verskansingsmeganismes te bestuur. Voldoende verhandelingsvolumes is nodig sodat prysrisikobestuur optimaal kan plaasvind.

Indien daar nie genoeg verhandelingsvolumes is nie, sal optimale verskansing nie kan plaasvind nie – wat sal veroorsaak dat die kontrak nie in die doel slaag nie en oneffektief sal wees.

Indien daar nie genoeg verhandelingsvolumes is nie, sal optimale verskansing nie kan plaasvind nie – wat sal veroorsaak dat die kontrak nie in die doel slaag nie en oneffektief sal wees.

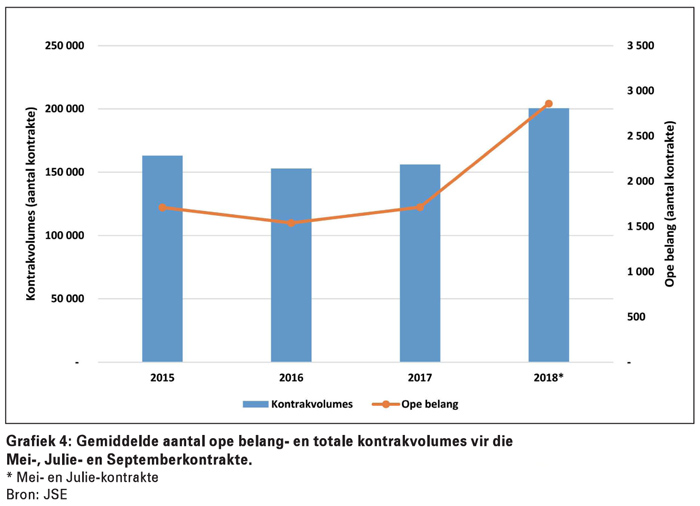

Grafiek 4 toon die kontraktevolumes en ope belang van die sojaboonkontrak oor die afgelope vier jaar. Uit Grafiek 4 kan ons aflei dat die verhandelingsvolumes en die ope belang op die sojaboontermynkontrakte in ’n stygende fase is. Dit beteken dat die sojaboontermynkontrakte deeglik daarin slaag om as prysrisikobestuursmeganisme te dien.

Wat is die opinie van die produsente wat daar was?

Produsente uit die westelike gedeeltes besef dat die ooraanbod waarmee die gebied gekonfronteer is, wel uitdagings inhou, maar hul bly van mening dat die mark die uitdaging verbonde aan die vraag en aanbod moet aanspreek en oplos.

Op verskeie platforms is al verduidelik dat sou daar geen differensiaal wees nie, die termynpryse na die swakste ligging sou verskuif. Dit beteken ook die teendeel: Dat produsente wat nabygeleë is, wel premies in die fisiese mark moet ontvang.

As die prys in die weste tot op ’n vlak daal waar dit nie meer winsgewend is nie, sal die vrye mark die funksionering van die mark fasiliteer. Dalk skep die konstante ooraanbod in die weste ’n geleentheid vir die oprigting van nuwe perse in dié gebiede wat die vraag-en-aanbodsituasie weer sal korrigeer.

’n Kunsmatige proses om voorrade te skuif, beteken dat almal in die lang termyn ’n gemiddelde prys ontvang en dat uitbreiding nie sal plaasvind waar dit nodig is nie.

Produsente in die oostelike gebiede het dit duidelik gemaak dat premies wel beskikbaar is as jy naby aan verwerkingspunte is en dat dié premies tans benut kan word. Dit bly natuurlik ’n beginsel van vraag en aanbod: As daar groot volumes in die area beskikbaar is, gaan die premie kleiner wees en soos die aanbod in die area uitgeput raak, gaan die premie groter word.

Dit is produsente se verantwoordelikheid om hul produk te bemark en vir ’n behoorlike basis te onderhandel. Dit is uiters belangrik dat die JSE eerder ondersoek instel na ’n effektiewe termynbasisverhandelingstelsel. Deur middel van ’n ordentlike basisverhandeling kan vele uitdagings aangespreek word.

Wat is die impak van die liggingsdifferensiaal?

Graan SA het dit besonder duidelik gemaak dat indien ’n liggingsdifferensiaal verkeerd bereken word, dit ’n wesenlike impak na beide kante van die industrie kan hê. Dit sal onverantwoordelik wees om só ’n besluit vinnig en met gebrekkige inligting te neem.

Die impak op die produsente is aan die hand van die volgende aannames en voorbeeld bereken:

Gemiddelde differensiaal = R250

Totale produksie van die gewasse = 16,5 miljoen ton

Totale waarde = R4,125 miljard

’n 5% foutiewe berekening met geen regstelling in die fisiese mark nie = R206 miljoen

Een van die voorbeelde wat uitgewys is, is waar ’n differensiaal tans ’n onrealistiese bedrag van R13/ton dra. In ag genome die area en as daar op ’n gemiddelde plaasgrootte en gemiddelde opbrengs gewerk word, beteken dit dat daardie individuele produsent R147 000 verloor het. Dit bewys weer eens dat ’n onakkurate differensiaal ’n beduidende impak het.

Ten slotte

Die werkswinkel het besluit om nie ’n differensiaal op sojabone te publiseer nie, omdat die mark met die status quo gelukkig is. Wat die JSE wel bevestig het, is dat die risiko bestaan dat sekere silo’s moontlik in gebiede waar konstante uitdagings voorkom, as Safex-silo’s verwyder kan word.

Dit beteken dat die produsent steeds verskansing sal kan doen en die fisiese sojabone by die landboubesigheid sal kan lewer.

Die lewering sal net nie as fisiese sluiting van ’n Safex-kontrak kan dien nie (ongeveer 6% van alle kontrakte word deur middel van fisiese lewering gesluit).

Die werkgroep het die JSE ook gevra om hulself ten eerste daarvan te vergewis dat die differensiale op ander gewasse so akkuraat as moontlik bereken word en terselfdertyd ’n ondersoek na die effektiwiteit van stelsel te loods. ’n Onafhanklike studie gaan deur die JSE in hierdie verband onderneem word.

Publication: December 2018

Section: On farm level

{kind=link}