April 2015

CORNÉ LOUW, senior ekonoom: Bedryfsdienste, Graan SA

Die dieselprys bestaan uit 45% heffings en belasting, maar…

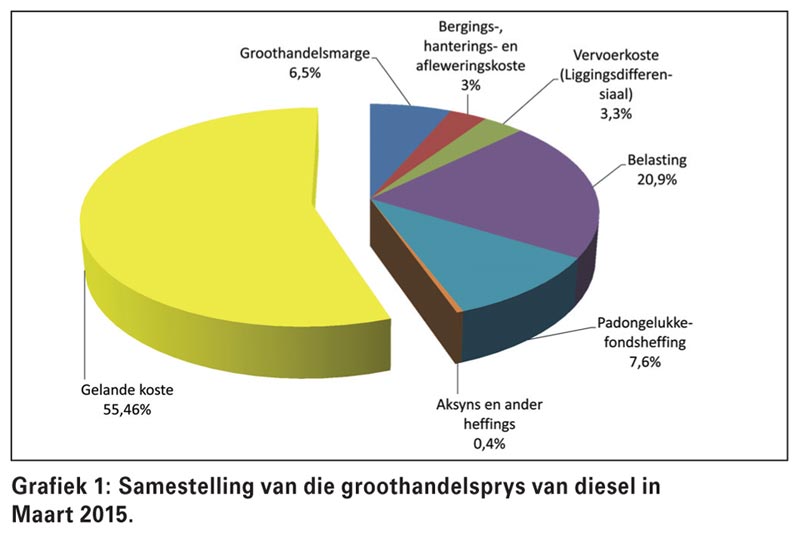

55%van die groothandelsprys van diesel in Maart het uit die basiese brandstofprys (invoerpariteitsprys van diesel) bestaan en 45% daarvan uit heffings en belasting. Die grootste gedeelte (70%) van hierdie belasting en heffings bestaan uit die algemene brandstofbelasting en die Padongelukkefondsheffing.

55%van die groothandelsprys van diesel in Maart het uit die basiese brandstofprys (invoerpariteitsprys van diesel) bestaan en 45% daarvan uit heffings en belasting. Die grootste gedeelte (70%) van hierdie belasting en heffings bestaan uit die algemene brandstofbelasting en die Padongelukkefondsheffing.

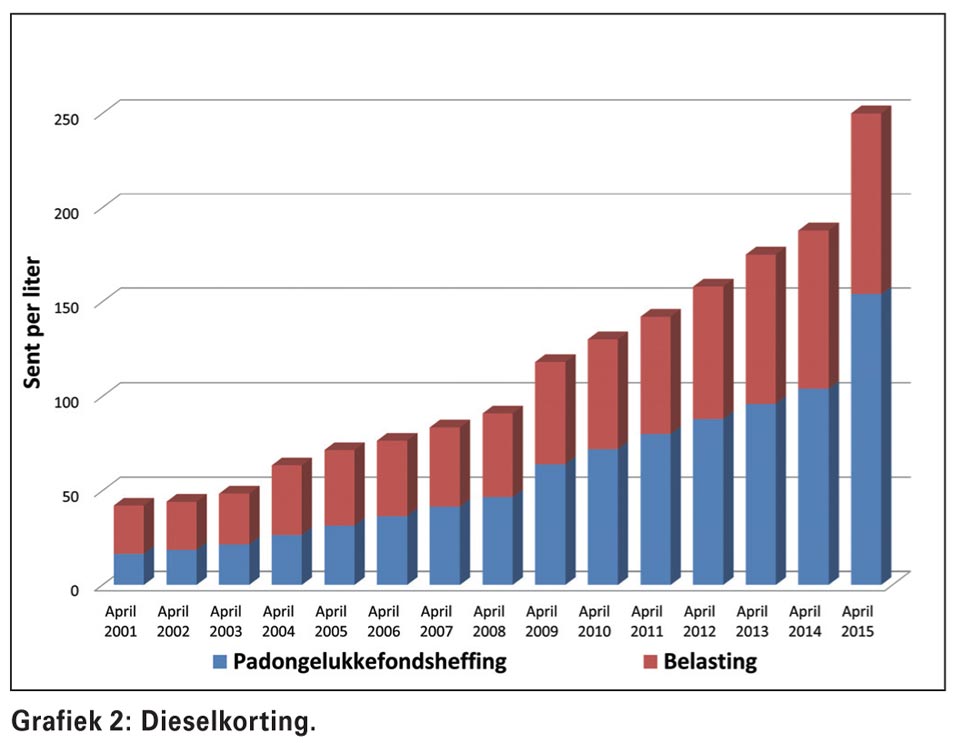

Die dieselkorting waarvoor produsente kwalifiseer, bestaan uit 40% van die algemene brandstofbelasting en 100% van die Padongelukkefondsheffing. Dit wil sê, op grond van berekeninge in Maart, kwalifiseer produsente om 42% van hierdie heffings en belastings via die dieselkorting terug te kry op 80% van hul kwalifiserende liters.

Die dieselkorting vanaf April 2015

Die Minister van Finansies het op 25 Februarie aangekondig dat die algemene brandstofheffing op 1 April met 30,5 sent per liter en die Padongelukkefondsheffing met 50 sent per liter gaan toeneem.

Dit bring mee dat die dieselkorting vanaf 188 sent per liter na 250 sent per liter op 1 April gaan toeneem – vir 80% van regmatige gebruik.

Tesourie het ook in die vooruitsig gestel dat die dieselkorting in die nabye toekoms (April 2016) los van die BTW-stelsel hanteer gaan word. Daar is ook voorstelle deur die Minister van Finansies dat die korting op die algemene brandstofheffing vir sekere bedrywe verminder moet word.

Verhoging in dieselkorting gaan met meer verantwoordelikheid gepaard

Uit die artikel is dit duidelik dat ondanks die feit dat heffings en belastings skerp toeneem, die dieselkorting ‘n noemenswaardige deel daarvan uitmaak. Dit alles spel uit dat ons in die landboubedryf die dieselkorting met die nodige omsigtigheid moet hanteer en ten alle tye moet beskerm – dit is van die min ondersteuningsmaatreëls wat ons wel ontvang.

Vir meer inligting oor die hantering van die dieselkorting, besoek (Skedule 6 deel 3):

http://www.sars.gov.za/AllDocs/LegalDoclib/SCEA1964/LAPD-LPrim-Tarif f-2012-19%20-%20Schedule%20No%206.pdf

Kry hier meer inligting oor die hantering van die dieselkorting.

Wenke vir dieselkorting

- Eis die dieselkorting op grond van verbruik en nie aankope nie.

- Hou volledig boek van dieselgebruik op die plaas (vanaf die hoofverspreidingspunte):

- Datum van diesel ingegooi

- Hoeveelheid diesel ingegooi

- Beskrywing van voertuig

- Waarvoor diesel aangewend is

{kind=link}