June 2016

DIRK STRYDOM, bestuurder: Graanekonomie en Bemarking, Graan SA

Landbou in Suid-Afrika het gedurende die afgelope vyf jaar se produksieseisoene druk ervaar wat klimaatsomstandighede betref – meer spesifiek droogtes en rekord-hoë temperature tydens die bestuiwingsperiodes. Dit het tot gevolg gehad dat die kontantreserwes van produsente stadig maar seker begin verminder het.

Dit het weer ‘n direkte impak op landbouers se kontantvloei gehad. Tesame met die volgehoue droogtes het oorlaatskuld al hoe groter begin word en landbouers word met al hoe minder finansieringsmoontlikhede gekonfronteer.

Maar soos die ou gesegde lui, maak “‘n boer ‘n plan.” Die tendens plaaslik en internasionaal is normaalweg om in droogtetye na alternatiewe gewasse soos oliesade te kyk, omdat die gewasse bietjie later geplant kan word en ook omdat dit moontlik is om dit goedkoper te produseer.

Dit beteken dat minder produksiekrediet benodig word en dit is dus makliker om dan finansiering te bekom. Om só ‘n besluit te neem, moet ‘n mens egter die volgende faktore in gedagte hou en noukeurig monitor:

Produksiekoste van die verskillende gewasse

Produksiekoste speel ‘n belangrike rol weens verskeie redes. Die alternatief kan goedkoper geplant word as mielies en sommige produsente oorweeg dit selfs om sonder kunsmis te plant. Dit word natuurlik nie deur landboukundiges aanbeveel nie weens die feit dat die grondbalans iewers op die langer termyn weer reggestel sal moet word – wat beteken dat addisionele grondstowwe in die toekoms toegedien moet word. Dit kan weer ‘n direkte finansiële impak op die produsent hê.

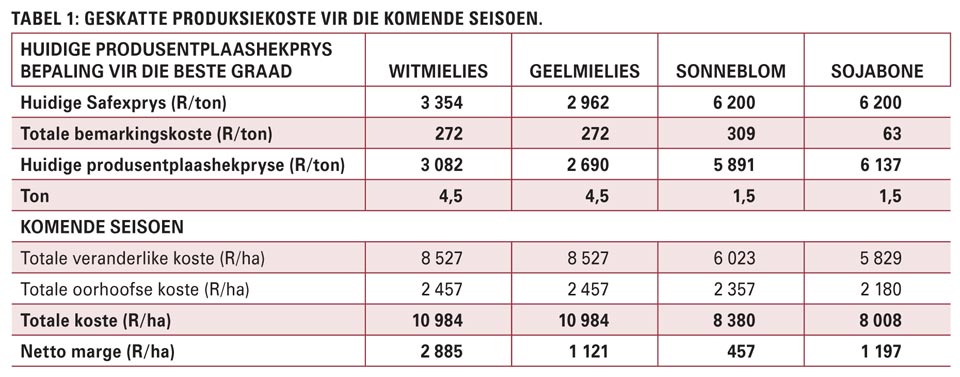

Gegewe die verwagte produksiekoste, is dit duidelik dat die oliesade wel goedkoper produksiekoste as mielies kan realiseer, maar tans is die netto marge meer gunstig vir mielies as gevolg van die relatiewe hoër pryse. Dit sal dus baie belangrik wees om die verandering in produksiekostes en die verwagte prysbewegings nou keurig te monitor. Later in die artikel sal die moontlike impak bespreek word (Tabel 1).

Markomgewing van insetkostes

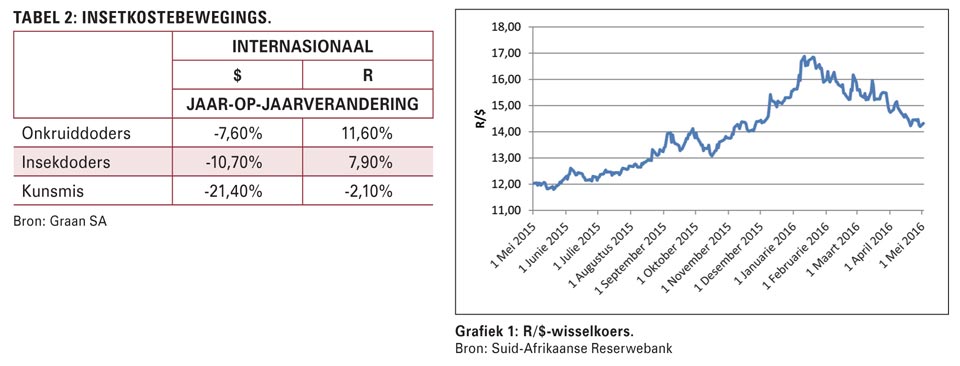

Die plaaslike insetkoste word sterk gedryf deur die wisselkoers weens die feit dat die meerderheid van die produkte ingevoer word. Alhoewel die internasionale pryse gedaal het, het die plaaslike pryse gestyg as gevolg van die verswakking in die wisselkoers.

Alhoewel die R/$ sedert Februarie versterk het, was die jaar-op-jaarverswakking nog steeds 20%. Die vraag is egter wat die wisselkoers vir die res van die jaar gaan doen. Dit hang af van faktore soos die opkomende verkiesing, ekonomiese groei en die kredietgradering. As daar na al hierdie faktore gekyk word, neig die rand in die komende maande moontlik na ‘n verswakking. Die veranderlikes is egter net te groot om ‘n akkurate voorspelling te maak (Tabel 2 en Grafiek 1).

Markomgewing van kommoditeite

Mielies

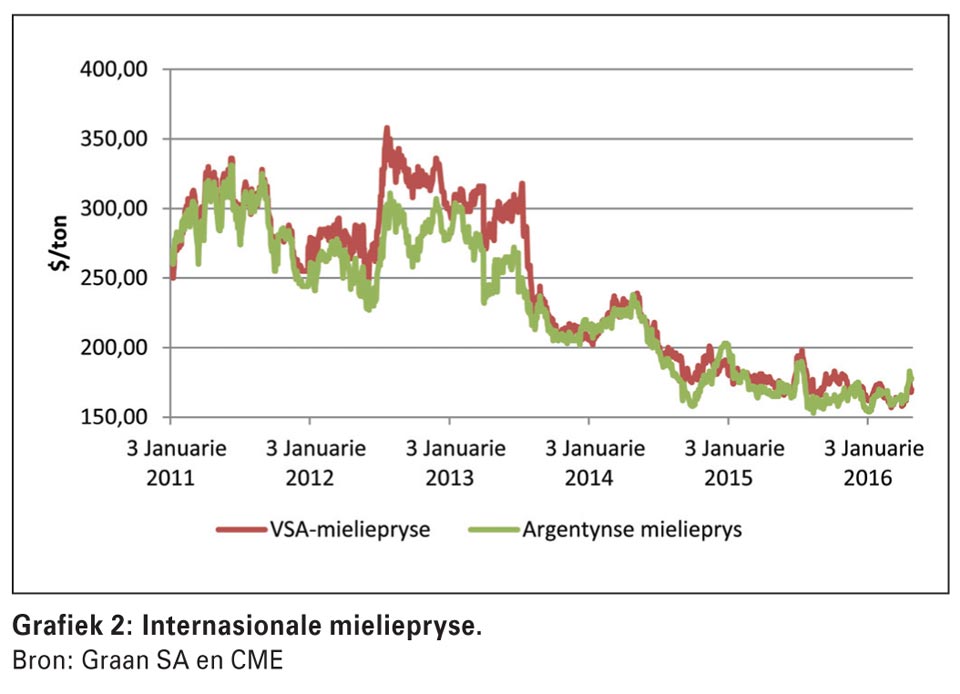

Internasionaal is daar voldoende mielies beskikbaar. Volgens die VSA se wêreldvraag-en-aanbodverslag van Maart, is die geprojekteerde eindvoorraad 209 miljoen ton teenoor die vorige seisoen se 207 miljoen ton. Die eindvoorraad is 60% van die totale VSA-oes.

Die hoë voorrade plaas natuurlik volgehoue druk op die internasionale mielieprys. Buiten vir die lae pryse, het VSA-produsente daarby ook nog meer subsidies ontvang, wat beteken dat die VSA-produsente steeds teen hierdie lae pryse kan produseer (Grafiek 2).

Die hoë voorrade plaas natuurlik volgehoue druk op die internasionale mielieprys. Buiten vir die lae pryse, het VSA-produsente daarby ook nog meer subsidies ontvang, wat beteken dat die VSA-produsente steeds teen hierdie lae pryse kan produseer (Grafiek 2).

In terme van die plaaslike pryse is die prys van wit- en geelmielies relatief hoog en baie naby aan invoerpariteit. Dit is natuurlik hoofsaaklik weens die droogte en beperkte voorrade. Die groot vraag is egter of die weerpatrone ‘n goeie oes vir die komende seisoen sal toelaat. Die meerderheid van die voorspellings dui op ‘n positiewe vooruitsig vir die komende seisoen, wat beteken dat daar weer moontlikhede bestaan van ‘n bogemiddelde oes. Dit hang natuurlik af van baie faktore soos beskikbare grondvog aan die begin van die seisoen en wanneer dit gaan reën.

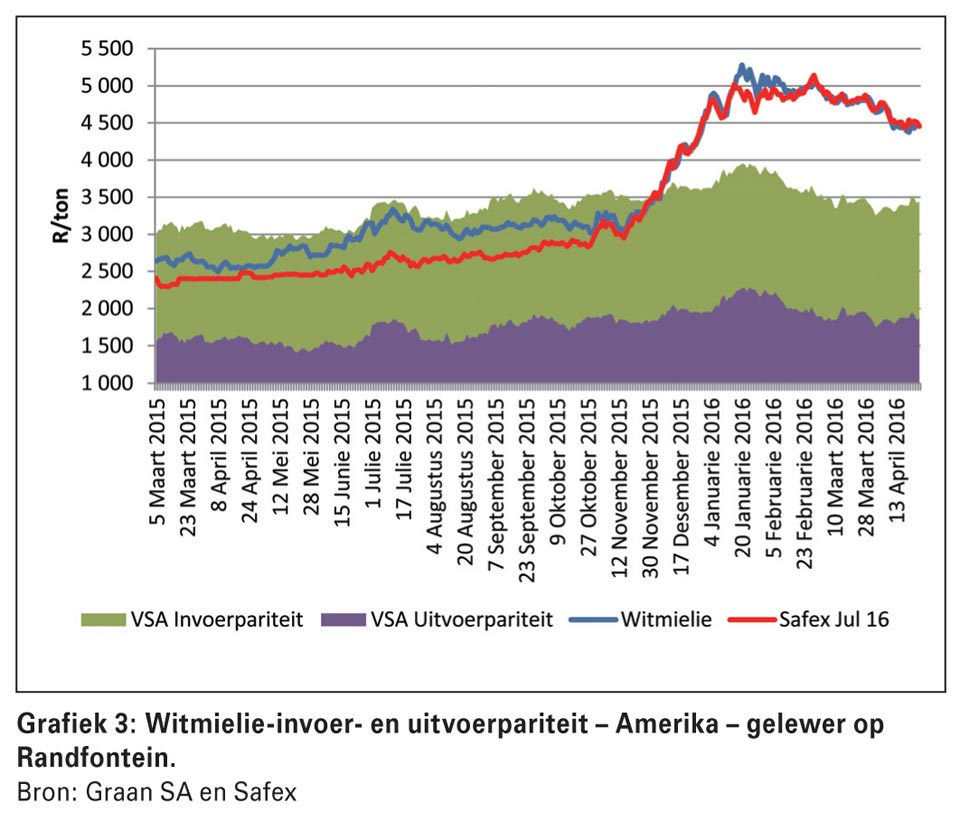

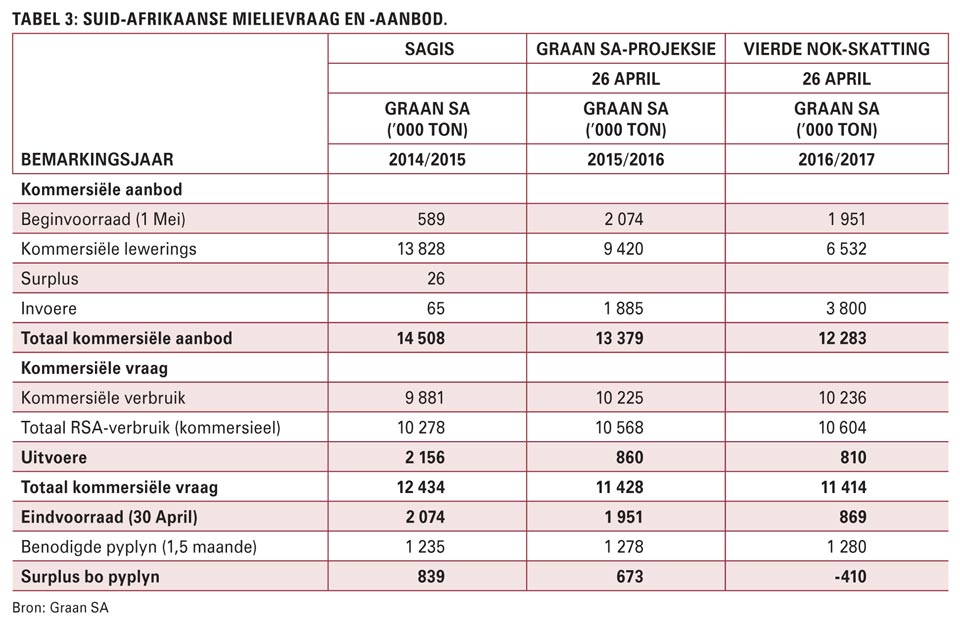

Gegewe die verwagte 3,8 miljoen ton invoere kan die mieliebedryf eindig met ‘n verwagte eindvoorraad van 869 000 ton in die 2016/2017-bemarkingsjaar. Dit beteken dat as daar in die nuwe seisoen ‘n gunstige oes geproduseer word, die land weer surplusvlakke kan beleef en dat pryse opnuut na uitvoerpariteit kan beweeg (Tabel 3 en Grafiek 3).

Gegewe die verwagte 3,8 miljoen ton invoere kan die mieliebedryf eindig met ‘n verwagte eindvoorraad van 869 000 ton in die 2016/2017-bemarkingsjaar. Dit beteken dat as daar in die nuwe seisoen ‘n gunstige oes geproduseer word, die land weer surplusvlakke kan beleef en dat pryse opnuut na uitvoerpariteit kan beweeg (Tabel 3 en Grafiek 3).

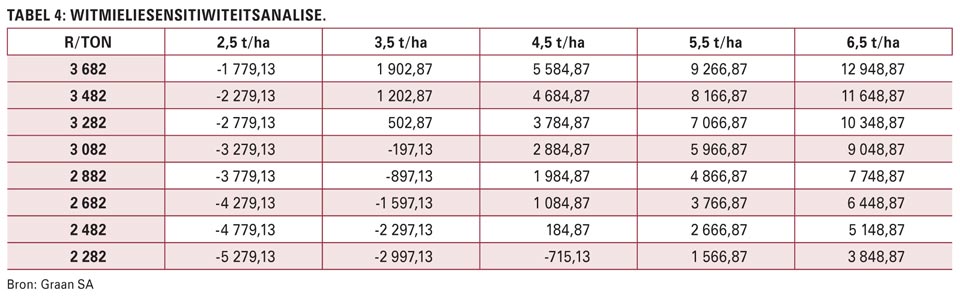

Die daling kan dan natuurlik die besluit van alternatiewe gewasse drasties beïnvloed. Die sensitiwiteitsanalise gebaseer op die voorgenome produksiekosteberekeninge dui aan dat teen 4,5 t/ha die mielievertakking nie meer winsgewend is as die witmielieprys onder R2 400 is nie (Tabel 4). Dus sal dit baie belangrik wees om die plantvoornemens vir mielies noukeurig dop te hou.

Oliesade

Die verwagte internasionale produksievlakke vir sojabone in 2016/2017 is steeds hoog. Die International Grains Council (IGC) verwag dat die produksie 319 miljoen ton gaan wees – wat slegs een miljoen ton onder die rekordproduksie van 2014/2015 is.

Ten spyte van die hoë produksiesyfers, verwag die IGC dat eindvoorrade gaan daal, wat grootliks die gevolg van die styging in vraag na sojabone is. Daar moet wel in gedagte gehou word dat die Suidelike Halfrond eers in September begin aanplant. Dit kan nog ‘n groot effek op aanbod hê.

Wat sonneblomproduksie betref, is die verwagte wêreldproduksie volgens Oilworld op 44,5 miljoen ton. Dit is hoër as die vorige seisoen. Die hoër vraag na oliesade het ook ‘n impak op sonneblomeindvoorrade en het tot gevolg dat die eindvoorrade – gemeet teen die vorige seisoen – daal.

Op die plaaslike mark is daar ‘n groot vraag na oliesade weens die uitbreiding in perskapasiteit, wat natuurlik tot gevolg het dat sojabone nader aan invoerpariteit verhandel. ‘n Goeie maatstaf is die afgeleide pryse. Tans verhandel die sojaboonprys baie naby aan die afgeleide prys en die sojaboonprysmarge is ook relatief laag. Sojabone is dus op ‘n relatiewe goeie vlak en daar word nie verwag dat pryse drasties gaan verander nie.

Prysverhoudings

Prysverhoudings

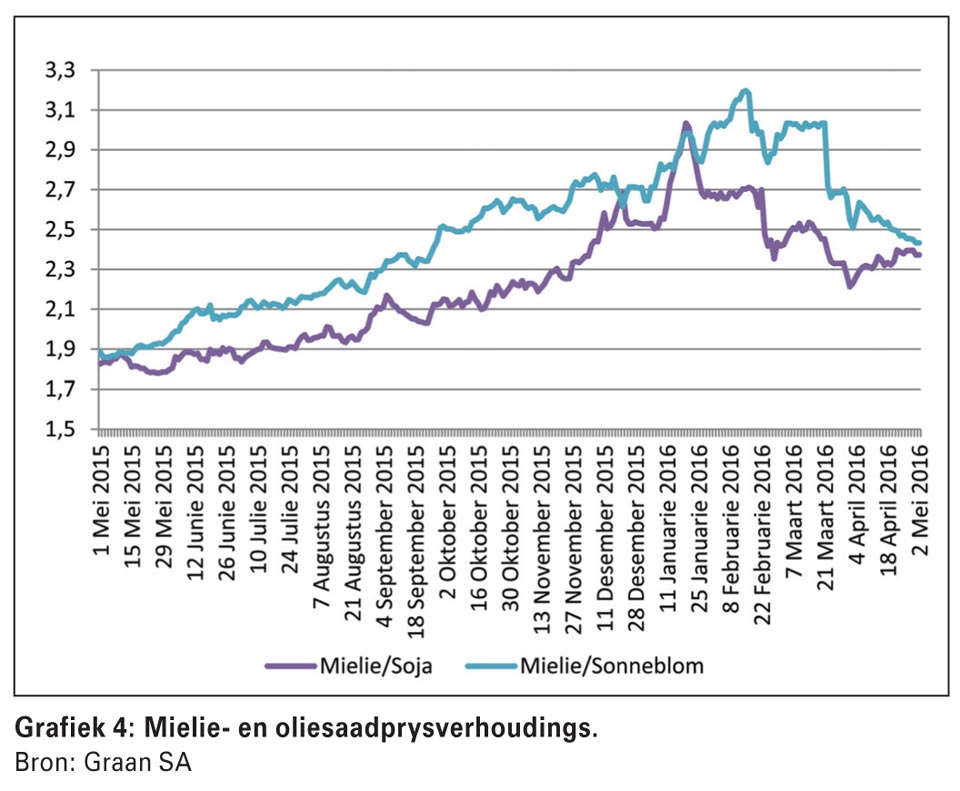

Die mielie/sojaboonprysverhouding is ook altyd ‘n goeie maatstaf vir gewasbeplanning. Sedert Februarie het die verhouding verswak en as daar na die markvooruitsigte gekyk word, is daar ‘n groot risiko dat die verhouding meer ten gunste van oliesade gaan wees as die mielieprys na uitvoerpariteitsvlakke beweeg (Grafiek 4).

Opsommend

- Produksiekrediet vir die komende seisoen gaan ‘n uitdaging wees.

- Alternatiewe gewasse kan ingespan word om produksiekoste te bestuur.

- Punte/faktore om dop te hou (te monitor):

- Produksiekoste – waar wisselkoers ‘n groot rol speel.

- Mielieprysbewegings teenoor verwagte aanplantings.

- Oliesademark en afgeleide pryse.

- Mielie-/oliesaadprysverhoudings.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.

Publication: June 2016

Section: On farm level

{kind=link}