May 2018

Die winterproduksieseisoen lê voor en almal hou duim vas dat die weerstoestande beter sal wees as die vorige seisoen – veral in die winterreënvalgebiede. Die Wes-Kaap, wat die grootste koringproduserende provinsie in die land is, het die afgelope seisoen uiters uitdagende omstandighede beleef. Dit is duidelik in dié seisoen se koringproduksie te bespeur.

2017/2018-seisoen se totale oes was volgens die finale produksieskatting van die Nasionale Oesskattingskomitee (NOK) ongeveer 1,52 miljoen ton, wat die derde kleinste oes in die afgelope tien jaar was.

Die Wes-Kaapse produksie was aansienlik laer as die gemiddeld. Dit het ‘n beduidende impak op die totale plaaslike produksie gehad. Aan die ander kant word die internasionale koringmark reeds vir die afgelope paar jaar gekenmerk deur toenemende produksie en stagnerende verbruik, wat hoë wêreldvoorrade veroorsaak.

Aangesien Suid-Afrika ‘n netto invoerder van koring is, speel die internasionale mark ‘n groot rol in die plaaslike pryse. Dit is daarom noodsaaklik om die internasionale mark in konteks te sien ten einde die impak daarvan op die plaaslike mark ten volle te verstaan.

Internasionale mark

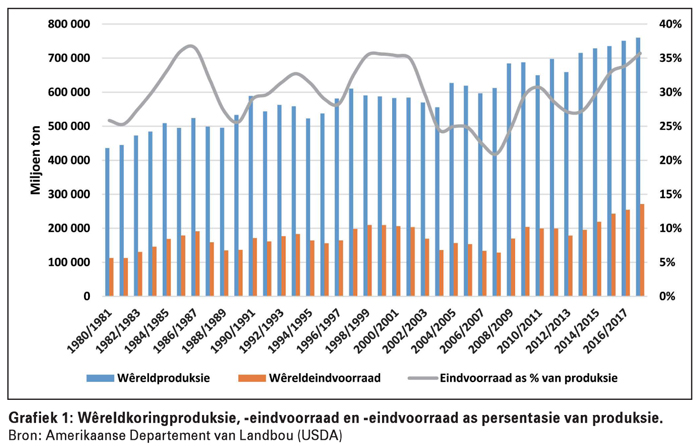

In die internasionale konteks van koring word die markte tans oorheers deur hoë internasionale voorraadvlakke. Die wêreldkoringproduksie het oor die afgelope 18 tot 20 jaar bevredigende groei getoon, terwyl die verbruik oor hierdie tydperk meer sywaarts beweeg het en nie teen dieselfde tempo as die produksie toegeneem het nie.

Dit het gelei tot die akkumulasie van voorrade in die internasionale markte, wat gesien kan word in die groei in wêreldoordragvoorraad. Die geskatte wêreldeindvoorraad vir die 2017/2018-seisoen is tans 271,22 miljoen ton – wat gelykstaande is aan ongeveer 36% van die wêreldproduksie.

Dit is die hoogste oordragvoorraad wat nóg in die wêreldmark gerapporteer is – Grafiek 1 toon die produksie, eindvoorraad en eindvoorraad as persentasie van produksie sedert die 1980-seisoen. Dit is duidelik uit Grafiek 1 dat die voorraad oor die afgelope vier tot vyf jaar aansienlik vinnig na die huidige vlakke toegeneem het.

Dit is die hoogste oordragvoorraad wat nóg in die wêreldmark gerapporteer is – Grafiek 1 toon die produksie, eindvoorraad en eindvoorraad as persentasie van produksie sedert die 1980-seisoen. Dit is duidelik uit Grafiek 1 dat die voorraad oor die afgelope vier tot vyf jaar aansienlik vinnig na die huidige vlakke toegeneem het.

Wêreldkoringproduksie oor tyd

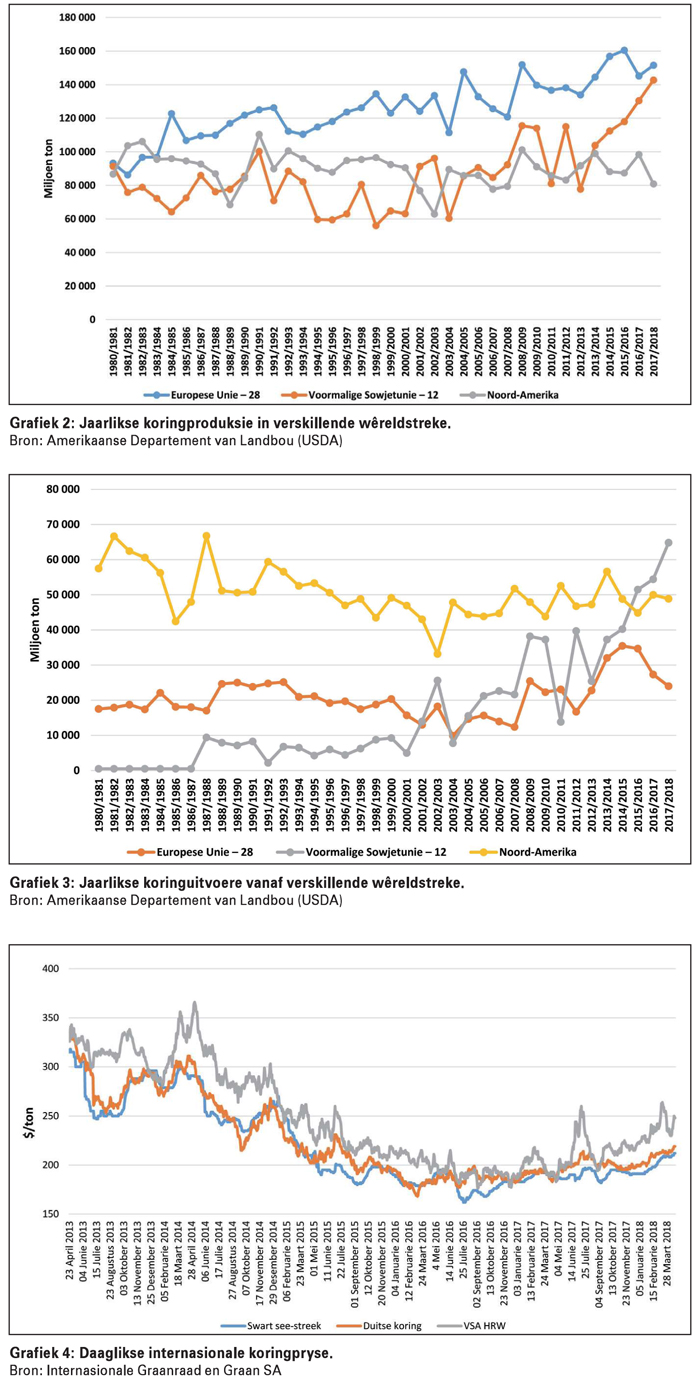

In die internasionale konteks het die produksie van koring oor tyd sekere veranderinge ondergaan, waarvan die noemenswaardigste sekerlik die geografiese veranderinge is. Amerika was aanvanklik die wêreldleier in koringproduksie en het die internasionale mark tot ‘n groot mate in terme van produksie en aanbod gedomineer. Oor tyd het die koringproduksie na ander internasionale lande begin verskuif, terwyl Amerikaanse koringproduksie ‘n meer sywaartse beweging tot effense afname oor dieselfde tydperk getoon het.

Dit het veroorsaak dat ander wêreldlande die markte begin domineer het. Die wêreld het begin wegbeweeg vanaf Amerikaanse koring as hoofvoorsiener. Die grootste toename in produksie het verskuif na die Europese Unie, wat tans die grootste koringproduserende streek in die wêreld is, terwyl veral beduidende toenames in koringproduksie in die voormalige Sowjetunie-lande – of beter bekend as die Oosblok-lande – in die Swart See-gebied oor die afgelope paar jaar plaasgevind het (Grafiek 2).

Dit het veroorsaak dat ander wêreldlande die markte begin domineer het. Die wêreld het begin wegbeweeg vanaf Amerikaanse koring as hoofvoorsiener. Die grootste toename in produksie het verskuif na die Europese Unie, wat tans die grootste koringproduserende streek in die wêreld is, terwyl veral beduidende toenames in koringproduksie in die voormalige Sowjetunie-lande – of beter bekend as die Oosblok-lande – in die Swart See-gebied oor die afgelope paar jaar plaasgevind het (Grafiek 2).

Hierdie lande het ‘n veel groter en meer prominente rol in die wêreldmarkte begin speel. Dit is ook die geval in terme van wêrelduitvoere wat in Grafiek 3 gesien word. Die oppervlakte aangeplant in die Noord-Amerikaanse lande het oor dié tydperk ‘n afname getoon, terwyl die oppervlakte aangeplant in die Europese Unie redelik konstant gebly het. Die toename in opbrengs wat in dié lande gesien word, het hoofsaaklik bygedra tot die toename in produksie, terwyl daar wel in die voormalige Sowjetunie-lande ‘n toename in oppervlakte aangeplant was.

Grafiek 3 toon die wêrelduitvoere van koring vanaf die verskillende streke. Dit is duidelik dat hoewel die Noord-Amerikaanse lande steeds ‘n groot uitvoerder van koring in die internasionale konteks is, daar beslis ‘n afname in die uitvoere vanaf Noord-Amerika is. Die gemiddelde jaarlikse uitvoere in die 2000’s het ‘n meer sywaartse tendens getoon, wat aansienlik laer as in die 1980’s was.

Die ander twee belangrikste rolspelers in die wêreldkoringkonteks het besonder prominent begin word in terme van uitvoere na die internasionale markte – met die Swart See-lande wat uitsonderlike groei getoon het en amper oor die afgelope vyf jaar verdriedubbel het.

Impak op die plaaslike mark

Suid-Afrika voer gemiddeld tussen 40% en 50% van die plaaslike jaarlikse koringverbruik in – afhangende van die plaaslike produksie vir die seisoen. Die land is ‘n netto invoerder van koring en die internasionale mark speel daarom ‘n beduidende rol in die plaaslike mark – veral in terme van die prysbepaling.

Die plaaslike koringkwaliteit vergelyk meestal gunstig met die Amerikaanse kwaliteit, terwyl die kwaliteit heelwat beter is as die koring wat in die Swart See-lande geproduseer word. Suid-Afrikaanse koringinvoere het ook oor tyd veranderinge ondergaan en al hoe meer koring word van die Swart See-streek en Europese Unie af ingevoer, waar dit vroeër jare hoofsaaklik van lande soos Kanada en die VSA af ingevoer is.

Onder normale omstandighede verhandel pryse oor die algemeen teen ‘n diskonto teenoor die Amerikaanse koringprys, maar die pryse neig tog nader aan mekaar gedurende sekere tye van die seisoen. Die hoë wêreldvoorraadvlakke hou die kompetisie in die wêreldmarkte straf en pryse moet kompeterend wees om in die uitvoermarkte te deel.

Aangesien die Amerikaanse mark oor die algemeen as die wêreldleier in die internasionale mark gesien is en omdat dit steeds ‘n prominente rol in die voorsiening van koring aan die internasionale lande speel, word Amerikaanse koringpryse steeds tot ‘n groot mate as ‘n leierprys in die internasionale koringmarkte gesien – al begin die ander lande se pryse ‘n meer dominante rol in die internasionale markte en die plaaslike mark speel.

Alhoewel plaaslike koring in terme van kwaliteit steeds die beste met Amerikaanse koring vergelyk, word die meeste koring tans van goedkoper oorspronge af ingevoer, wat veroorsaak dat die plaaslike mark meestal op die goedkoper oorspronge geprys word en nie die premie vir beter kwaliteit koring weerspieël nie.

Die plaaslike invoertarief word bereken op die prysbewegings van die Amerikaanse harde rooi winterkoring. Die onlangse dispariteit wat tussen die Amerikaanse koringpryse en die res van die internasionale oorspronge bestaan, veroorsaak dat die tarief teen laer vlakke verhandel as gevolg van die sterker Amerikaanse prys, maar omdat die invoere nie hoofsaaklik van die VSA af inkom nie, weerspieël die tarief nie noodwendig die werklike beskermingsvlak van 9/ton nie.

Die Amerikaanse pryse verhandel tans hoër as gevolg van ongunstige weerstoestande in groot gedeeltes van die winterkoringproduksieareas en al behoort die Amerikaanse prys en die ander internasionale pryse nader aan mekaar te neig, is die sloerperiode daarvan langer en behoort die ander internasionale pryse nader aan die Amerikaanse prys te verhandel, wat ondersteuning aan die plaaslike mark kan bied. Die Amerikaanse prys behoort weer nader aan die prys van die ander oorspronge te verhandel, wat die tarief dan weer moontlik hoër kan laat sneller.

Ten slotte

Die strukturele veranderinge wat oor die afgelope paar jaar in die internasionale koringmark ondergaan is – veral in terme van geografiese areas waar die produksie plaasvind – het ‘n impak op die internasionale prysstrukture van koring gehad.

Hierdie veranderinge, tesame met tegnologiese vooruitgang in die bedrywe verder af in die koringwaardeketting, het veroorsaak dat Suid-Afrika ook kon aanpas in terme van die tipe koring wat in die plaaslike produksie van brood en so meer ingevoer en gebruik word.

Koringinvoere het die afgelope paar jaar hoofsaaklik na die Swart See-streek asook die Europese Unie verskuif, waar koring effens goedkoper as die Amerikaanse koring is. Dit veroorsaak dat plaaslike koring meestal teen die laer kwaliteit koring geprys word.

Die plaaslike produsente produseer steeds ‘n uitstekende kwaliteit koring en produsente moet die kwaliteit van die plaaslike geproduseerde koring tot die beste van hul vermoë gebruik in die onderhandeling van premies in die mark.

Publication: May 2018

Section: On farm level

{kind=link}