November 2016

DIRK STRYDOM, bestuurder: Graanekonomie en Bemarking, Graan SA en LUAN VAN DER WALT, landbou-ekonoom: Graan SA

Die pryse van plaaslike kommoditeite is tans volatiel en die markte was die afgelope seisoen deurmekaar. Rekordprysvlakke vir verskeie kommoditeite het gerealiseer – en veral die pryse van witmielies het teen geweldige hoë vlakke verhandel en vir die eerste keer deur die R5 000/ton-vlak gebreek.

Daar was in ‘n groot aantal gevalle paniek in die mark, wat veroorsaak is deur ‘n reeks faktore – wat gestrek het vanaf die voortslepende droogte wat oor die grootste gedeelte van die land geheers het tot en met groot ekonomiese en politieke onsekerhede – wat daartoe gelei het dat die wisselkoers die hoogte ingeskiet het.

Plaaslike witmieliepryse het die afgelope paar maande onder druk begin kom namate die plaaslike produksielewerings in die mark begin toeneem het – wat gelei het tot hoër voorraadvlakke. Die voorraadvlakke sluit die invoere wat ingekom het, in. Die pryse het dus ‘n normale sikliese tendens getoon – met pryse wat skerper gedurende Julie, Augustus en September gedaal het.

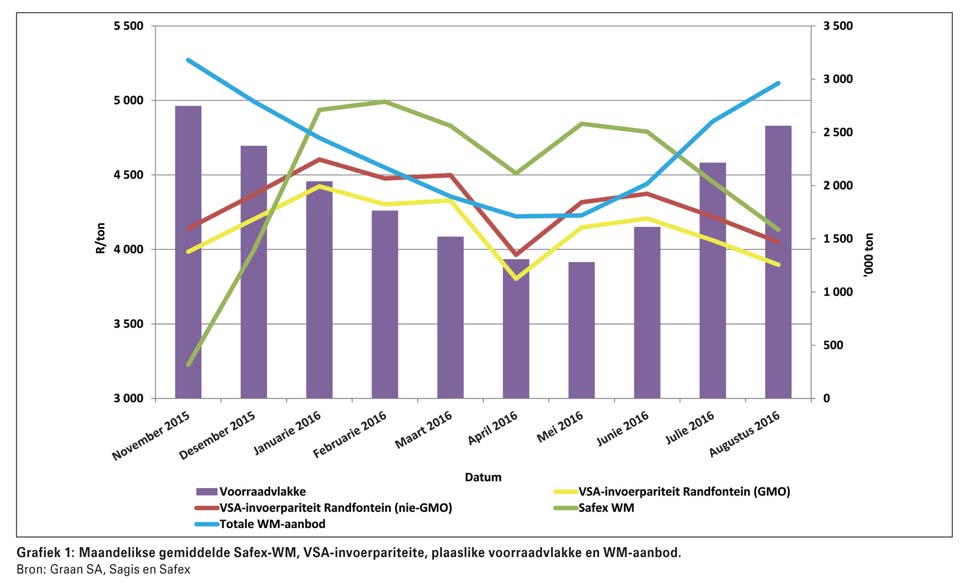

Grafiek 1 toon die maandelikse gemiddelde witmielie-Safex-pryse, tesame met die maandelikse gemiddelde witmielie-invoerpariteite, bereken vanaf ‘n VSA-witmielieprys, asook die plaaslike maandelikse voorraadvlakke en totale aanbod van witmielies.

Die pariteitspryse sluit die pryse van beide VSA se GMO- en nie- GMO-mielies in. Dit is uit Grafiek 1 duidelik dat daar ‘n redelikduidelike negatiewe verwantskap tussen die plaaslike pryse en die totale aanbod, sowel as die voorraadvlakke is. Dit is ook duidelik dat die internasionale pryse onder meer druk gekom het – wat die plaaslike pryse verder onder druk geplaas het.

Vooruitsigte vir die nuwe seisoen

Teen hierdie tyd van die jaar is die fokus alreeds besig om sterk oor te skuif na die nuwe seisoen toe – met die plantseisoen wat al hier is. Dit is egter belangrik om te besef dat die nuwe seisoen sy eie uitdagings inhou en daarom moet produsente let op die moontlike risikofaktore wat die nuwe seisoen inhou.

Hierdie risiko’s strek vanaf omgewings- en natuurrisiko’s tot en met prysrisiko. Dit is dus vir produsente noodsaaklik om die verskillende alternatiewe te oorweeg en daarom moet hulle volledig ingelig wees om beter besluite te kan neem.

Daar heers verkeie onsekerhede in die mark oor presies watter risiko’s die nuwe seisoen inhou. Die onsekerhede strek vanaf die weervooruitsigte tot en met ‘n moontlike groot mielie-oes in die mark teen middel volgende jaar – en pryse wat dan kan daal na uitvoerpariteitsvlak toe.

Risiko’s soos dié wat die weer en omgewing inhou, is omstandighede buite produsente se beheer. Hulle kan dus nie veel daaraan verander nie. Aan die ander kant kan produsente prysrisiko tot ‘n groot mate beheer en bestuur.

Die verskeie veranderlikes en onsekerhede maak besluitneming ingewikkeld en daarom is dit belangrik om die verskeie opsies wat gebruik kan word om die bestuurbare risiko’s te bestuur, deeglik te oorweeg.

Alternatiewe vir risikobestuur

Daar is verskeie alternatiewe wat deur produsente gebruik kan word om prysrisiko te bestuur en om risiko’s te versprei. Hierdie alternatiewe sluit die gebruik van opsie- en termynkontrakte vir verskansingsdoeleindes op die Safex-mark in, sowel as die diversifikasie van kommoditeite om die risiko’s sodoende te versprei.

In die komende seisoen kan oliesade ‘n ideale gewas wees wanneer diversifisering van gewasse om risiko te versprei, oorweeg word. Internasionaal lyk dit of daar ‘n groot vraag na oliesade is – en meer spesifiek sojabone.

Ten spyte van die Amerikaanse rekord-sojaboonoes wat die prys tans onder druk plaas, is die verwagtinge dat die globale vraag na sojabone besonder hoog in die komende seisoen sal wees. Dit sal dus druk op die VSA plaas om groot volumes sojabone uit te voer – wat die prys weer kan ondersteun.

Die internasionale sonneblomperspektief is dat daar internasionaal ook groot hoeveelhede sonneblomsaad beskikbaar sal wees as gevolg van verwagte globale rekordproduksie.

Die vraag na sonneblomolie sal na verwagting ook hoog wees as gevolg van tekorte aan groente- en raapsaadolies. Dit kan die sonneblompryse internasionaal ondersteun.

Plaaslik word verwag dat indien dit ‘n goeie tot normale jaar in terme van reënval en produksie is, die afwaartse prysrisiko in die mieliemark aansienlik hoër sal wees as in die oliesademark. Oliesade kan dus dien as goeie alternatief om te oorweeg wanneer gewasbeplanning gedoen word met die oog daarop om risiko te versprei.

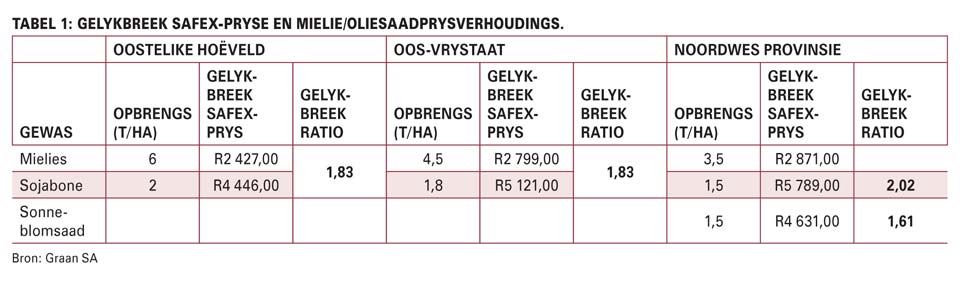

Een goeie metode om die gewasse met mekaar te vergelyk, is in terme van prysverhoudings tussen die gewasse.

Prysverhoudings

Die prysverhoudings tussen die gewasse toon wat die prys van die een gewas is relatief tot die ander gewas. Daardeur kan vasgestel word hoe die gewasse met mekaar vergelyk in terme van prys en wanneer dit vir die produsent die moeite werd sal wees om van een gewas na ‘n ander oor te beweeg.

Tabel 1 toon die gelykbreek Safex-pryse van mielies, sojabone en sonneblomsaad in drie streke van Suid-Afrika waar die gewasse geproduseer word. Hierdie streke is die Oostelike Hoëveld, Oos- Vrystaat en Noordwes Provinsie. In die Noordwes Provinsie is sonneblomsaad ook as alternatief gekies in plaas van slegs sojabone – soos wat die geval was in die ander twee streke.

Tabel 1 toon dat die pryse van sojabone ten minste 1,83 keer meer as dié van mielies in beide die Oostelike Hoëveld sowel as in die Oos-Vrystaat moet wees om met hierdie gewasse gelyk te breek – gegewe die verskillende opbrengste.

In die Noordwes Provinsie moet die pryse van sonneblomsaad ten minste 1,61 keer dié van mielies wees om die skuif aldaar vanaf mielies na sonneblomme te regverdig – gegewe die geselekteerde opbrengste. In terme van sojabone moet die verhouding twee keer vir die Noordwesstreek wees.

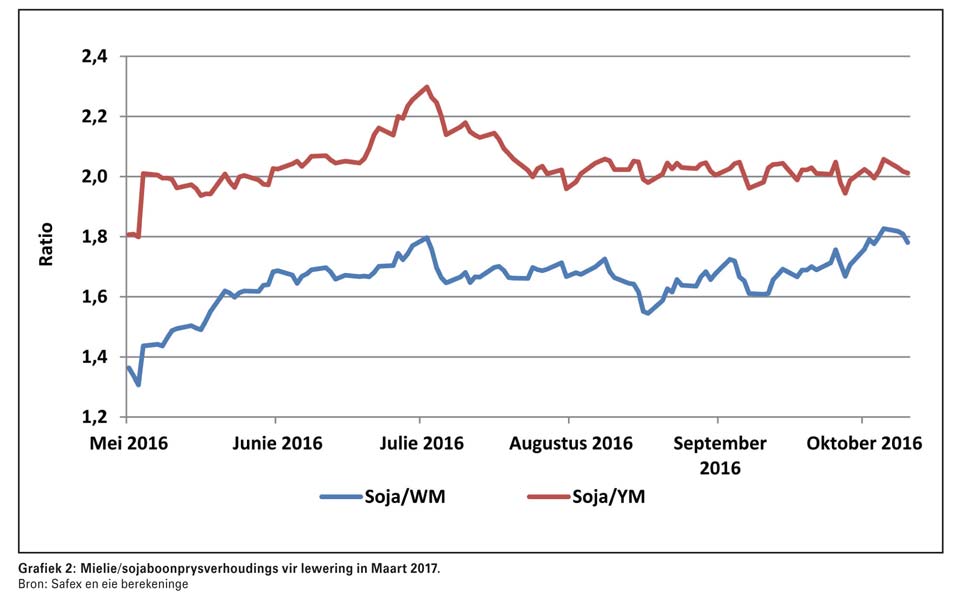

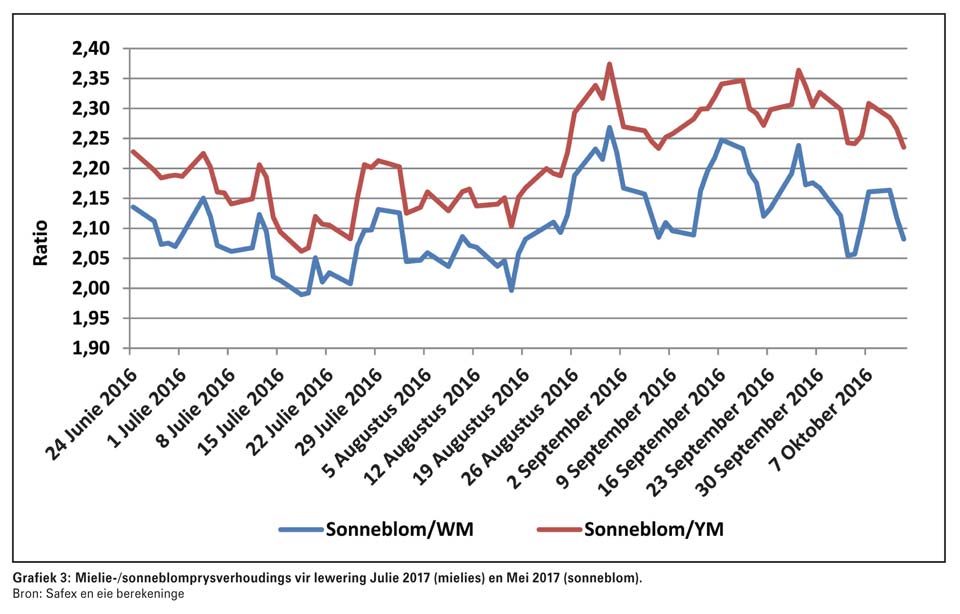

Grafiek 2 en Grafiek 3 toon onderskeidelik die huidige prysverhoudings tussen mielies en sojabone, asook mielies en sonneblomsaad. Die mielie-sojaboon-prysverhoudings is vir lewering in Maart 2017 – vir beide mielies en sojabone, terwyl die mieliesonneblom- prysverhoudings vir lewering in Mei 2017 (sonneblomsaad) en in Julie 2017 (mielies) is.

Ten slotte

Alhoewel daar heelwat onsekerhede en risiko’s in die markte is wat die nuwe seisoen betref, is daar ook ‘n verskeidenheid opsies en strategieë wat oorweeg kan word en wat suksesvol toegepas kan word om prysrisiko’s te versprei en te bestuur. Dit is egter noodsaaklik dat elke produsent sy berekeninge deeglik doen en die verskillende opsies oorweeg. Dit is belangrik dat produsente sal besluit waarmee hulle gemaklik is en wat by hul stelsels inpas om sodoende die optimale keuses te maak.

Soos die pryse van die verskeie kommoditeite vir lewerings in Maart, Mei en Julie 2017 tans verhandel, lyk die verhoudings gunstig vir die plant van oliesade. Die besluit moet egter geneem word op die projeksies van die pryse vir leweringstyd in 2017.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen

verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.

Publication: November 2016

Section: On farm level

{kind=link}