Deel 6: Sonneblomsaad

Dié reeks handel oor die algemene belangrikheid en die gebruik van inligting in die Suid-Afrikaanse graan- en olie-sademarkte. Deel 5 van die reeks het na die sojabooninligting verwys, terwyl hierdie artikel op die sonneblomsaadinligting fokus.

Aangesien die reeks grootliks fokus op die waarde van inligting in die graanmarkte, word daar veral gekyk na die inligting en wat daaruit geleer kan word. Ten einde hierdie doel te bereik, is dit belangrik om die tendense tussen die fundamentele markinligting en die pryse oor tyd met mekaar te vergelyk. Die vergelykings van die tendense word gedoen deur middel van seisoenale-indeksberekeninge.

Seisoenale indekse

Die seisoenale-indeksberekeninge word gebruik om die tendense van die verskillende aspekte, wat die prys- en voorraadvlakke insluit, ten toon te stel en vergelykings te doen. Die seisoenale indekse druk die maandelikse pryse en beskikbare voorraad as ’n persentasie van die twaalfmaande- bewegende gemiddeld uit.

Hierdie is ’n goeie manier om vergelykings van die verskillende aspekte met mekaar te doen, aangesien dit op dieselfde basis uitgedruk word. Die indeksberekening van die data gee die leser ’n goeie oorsig oor wat wanneer in die mark verwag kan word. Dit kan gebruik word wanneer bemarkingsbesluite geneem word.

Agtergrond van die sonneblomsaadmark

Alhoewel die plaaslike sonneblomsaadmark redelik klein is in vergelyking met van die ander gewasse, speel dit ’n belangrike rol in veral die westelike gedeeltes van die land. Sonneblom bied aan produsente ’n alternatiewe gewas om aan te plant en sodoende dra dit by tot die verskansing van risiko. Sonneblomsaad het veral die afgelope paar jaar in die westelike gedeeltes van die land vir die produsente goeie uitkoms gebied aangesien hierdie gewas aansienlik later as ander gewasse, soos mielies en sojabone, daar aangeplant kan word.

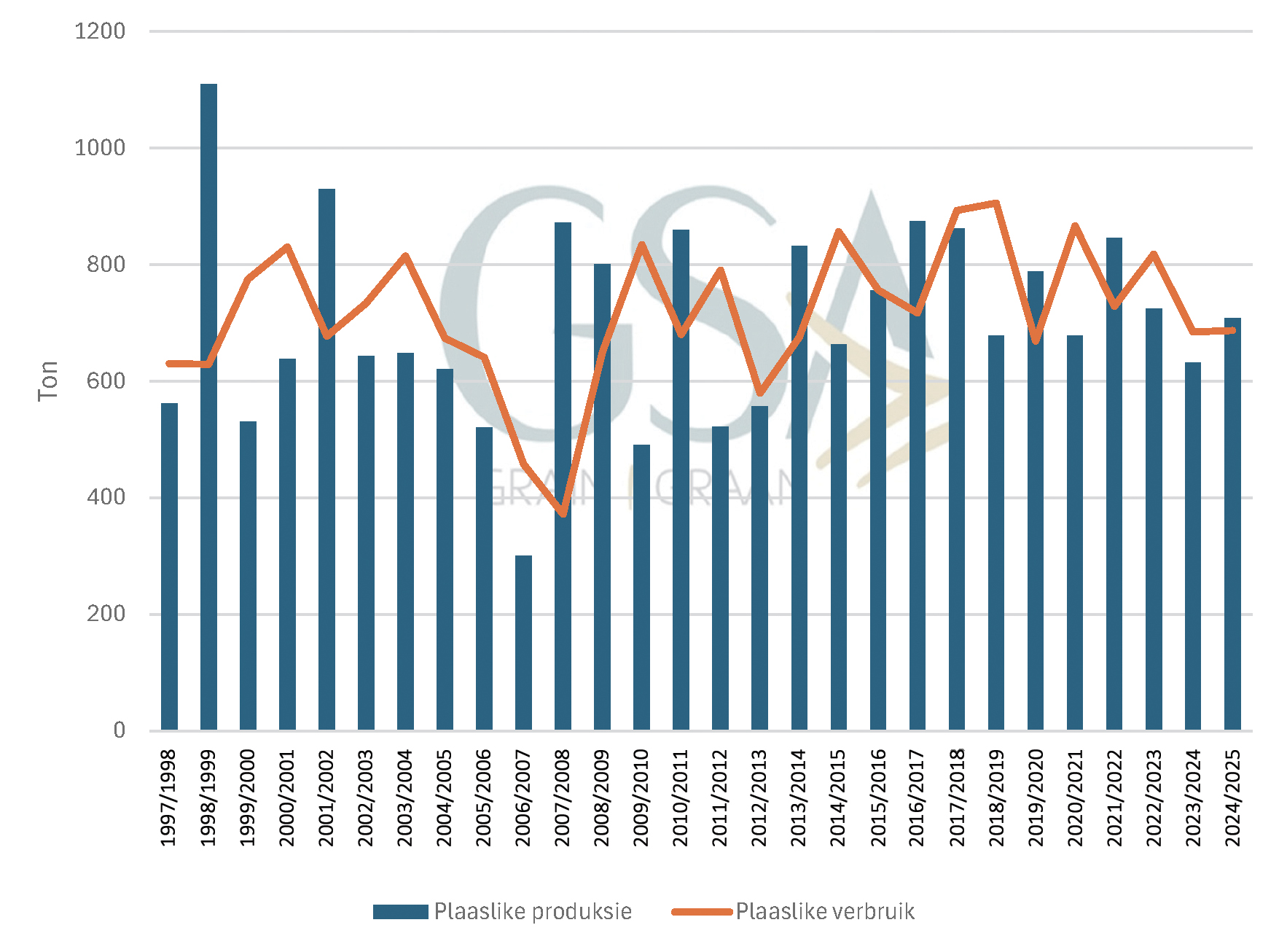

Grafiek 1 toon die plaaslike sonneblomproduksie en -verbruik vanaf 1990/1991 tot 2025/2026 (vooruitskattings vir die laaste twee seisoene). In die meeste jare word daar genoeg sonneblom in Suid-Afrika geproduseer om in die plaaslike verbruik te voorsien, wat beteken dat invoere selde nodig is. In jare waar produksie wesenlik laer as verbruik was, moes die mark egter staatmaak op ingevoerde produkte afkomstig uit sonneblomverwerking, hoofsaaklik sonneblomolie. Plaaslik speel sonneblomolie ’n groter rol as sonneblomoliekoek in die markbalans en handelsvloei.

Bron: SAGIS en NOK

Seisoenale tendense

Net soos by sojabone is daar in die plaaslike sonneblomsaadmark ook ’n reeks faktore wat ’n impak op die plaaslike markpryse het. Alhoewel die internasionale sonneblomsaadpryse ’n rol in die plaaslike mark speel, vorm die sonneblomsaadmark deel van die breër oliesaadkompleks. Die belangrikste produkte in die oliesaadkompleks is die olie en oliekoek wat apart ingevoer kan word. Dus speel die plaaslike en internasionale olie- en oliekoekpryse ook ’n groot rol in die plaaslike prysvormingsmeganisme. Vir die meeste ander gewasse, soos mielies en koring, word die plaaslike markprys grootliks deur die invoer- en uitvoerpariteitspryse bepaal. Indien daar ’n plaaslike tekort is, verhandel die mark nader aan die invoerpariteitsprys en indien daar ’n oorskot plaaslik is, sal dit nader aan die uitvoerpariteitsprys verhandel. Dié algemene beginsel geld ook vir oliesade, soos sonneblomsaad. Aangesien die olie en oliekoek egter apart ingevoer kan word, is die korrelasie nie altyd so in lyn met die pariteitspryse nie, maar eerder met die afgeleide prys. Die afgeleide prys is ’n berekende prys wat die waarde van die olie- en oliekoekinvoere in ag neem.

By sonneblomsaad speel die oliekoek nie so ’n groot rol in die plaaslike mark soos by sojabone nie. In hierdie mark is dit meer die sonneblomsaadolie wat ’n prominente rol speel en dus sal daar meer sonneblomolie ingevoer word indien nodig.

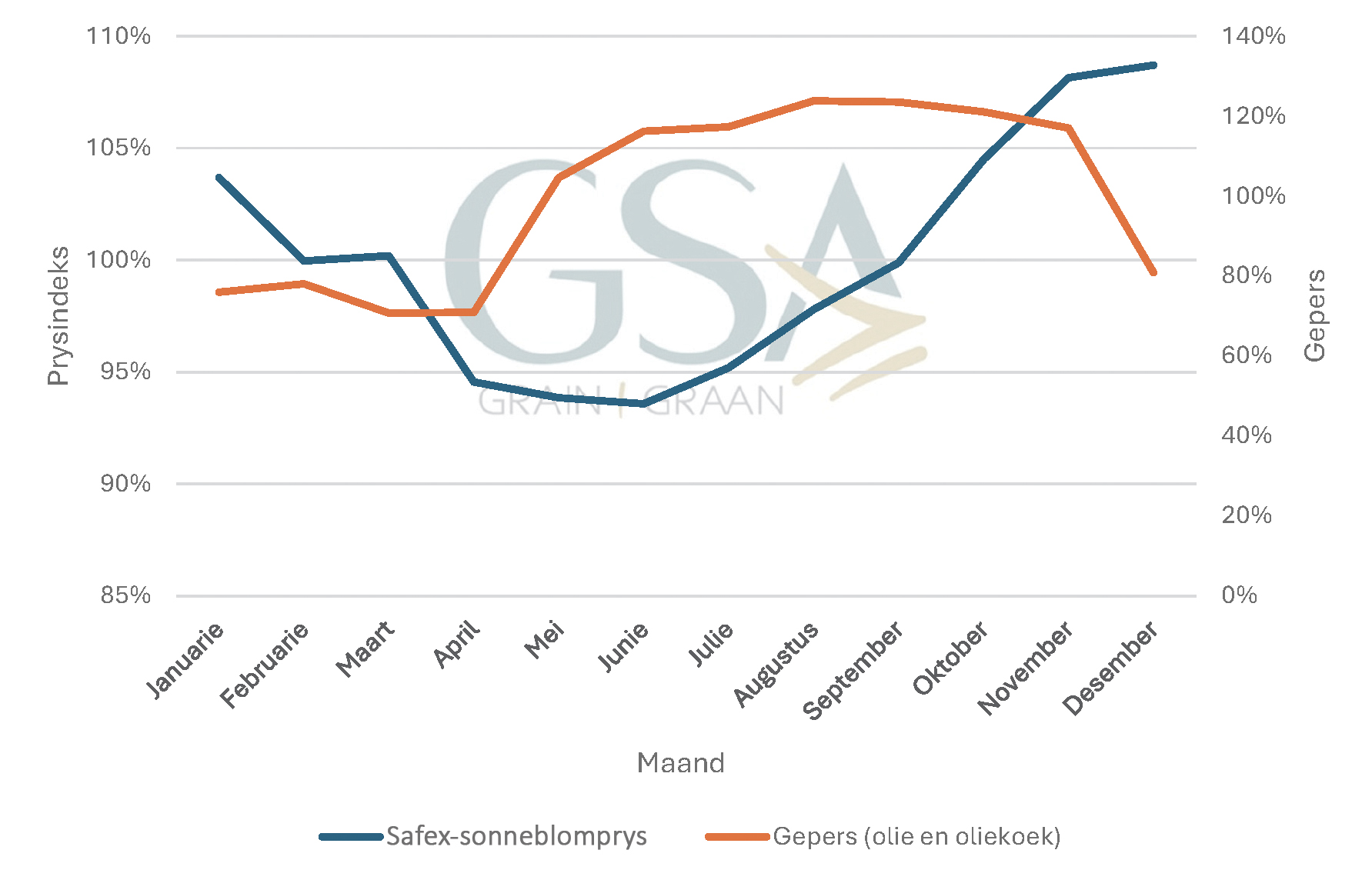

In die plaaslike sonneblomsaadmark beïnvloed verskeie faktore die prysdinamika. Omdat sonneblom deel vorm van die breër oliesaadkompleks, speel internasionale en plaaslike olie- en oliekoekpryse ’n sleutelrol in prysvorming. Anders as by mielies en koring, waar pariteitspryse die grootste drywers is, is die prysreaksie in die oliesaadkompleks meer gedemp omdat olie en oliekoek apart ingevoer kan word. Volgens die seisoenale-indekswaardes in Grafiek 2 is Safex-sonneblompryse gewoonlik die hoogste tussen November en Januarie (108 tot 109% van die jaarlikse gemiddeld), terwyl pryse die laagste in April en Mei is (94 tot 95%), hoofsaaklik as gevolg van die strooptyd wat plaaslike pryse onder druk plaas. Die invoer- en uitvoerpariteitspryse toon ’n soortgelyke seisoenale patroon, maar met minder duidelike skommelinge. Hierdie bewegings bevestig dat die mark in ’n groot mate volgens klassieke aanbod-en-vraag-dinamika funksioneer, veral rondom oestyd.

Bron: SAGIS en Graan SA

Soos vroeër genoem, speel die produkte wat verkry word vanaf die verwerking van die oliesade ’n belangrike rol in die plaaslike prysvormingsmeganisme.

Aangesien die oliesaadprodukte apart ingevoer kan word, is dit nie nodig om rou sonneblom as sodanig in te voer nie. Die invoerpryse van die olie en oliekoek moet wel in ag geneem word aangesien die plaaslike sonneblompryse tot ’n groot mate daarvan afgelei word. Dit speel ook ’n belangrike rol in die plaaslike persmarge. Die persmarge verwys na die mate van winsgewendheid vir plaaslike verwerkers om sonneblom te pers en dan die olie en oliekoek te verkoop. Wanneer die plaaslike sonneblompryse hoër as die afgeleide sonneblomprys is, is die persmarge gewoonlik meer onder druk. Dit veroorsaak dat die plaaslike verwerkers verwerking tot ’n sekere mate afskaal. Dit het ’n impak op die plaaslike sonneblomsaadverbruik wat gesien word in die maandelikse verwerkingsyfers.

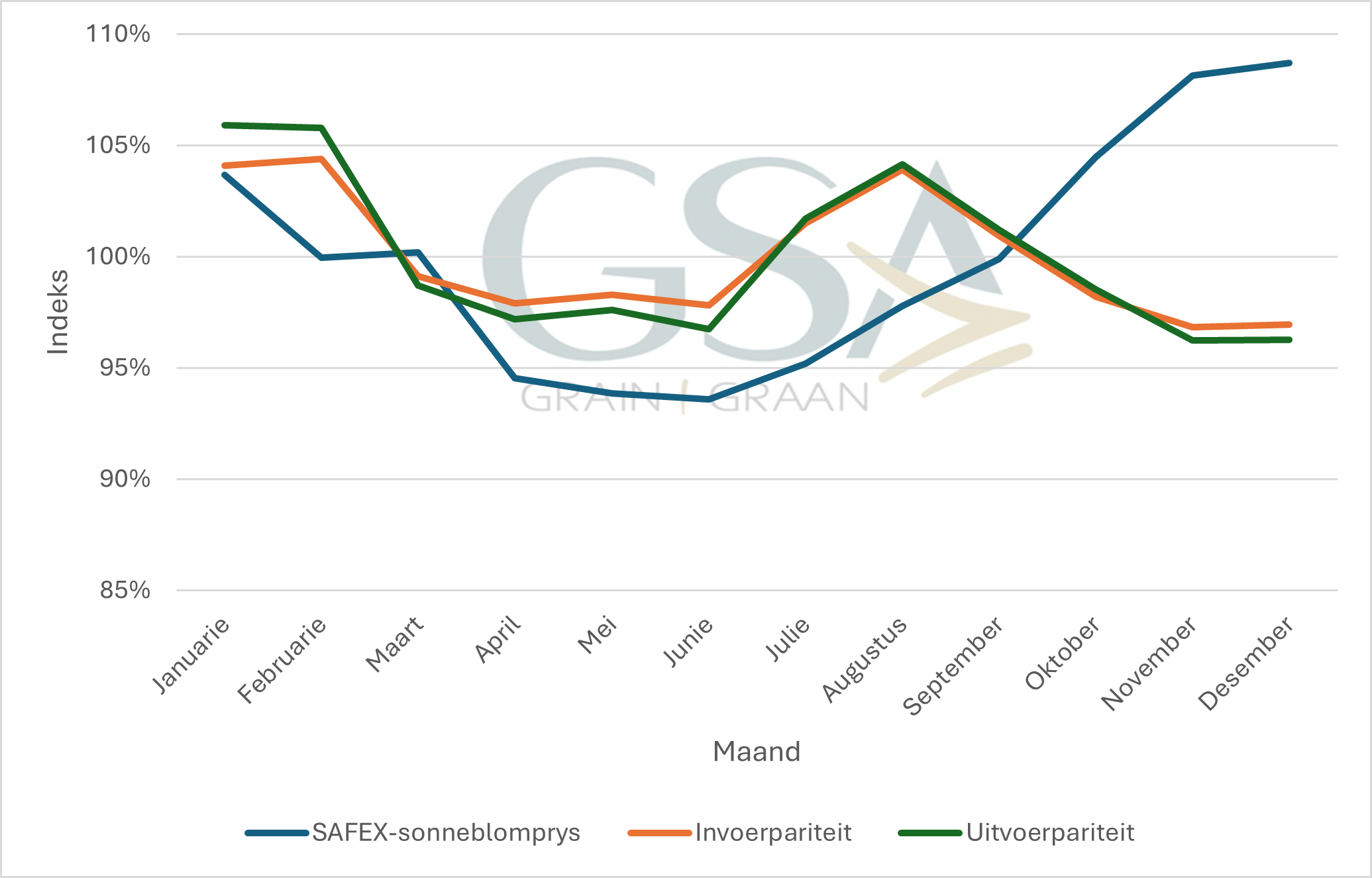

Grafiek 3 toon die seisoenale indekse van die Safex-sonneblompryse en die maandelikse persaktiwiteit. Die data wys duidelik hoe pryse en persvolumes in teenoorgestelde rigtings beweeg. Plaaslike pryse is oor die algemeen die laagste van April tot Junie (94 tot 95% van die jaarlikse gemiddeld), waarna dit van Julie af begin herstel en tot ’n jaarlikse hoogtepunt in November en Desember styg (108 tot 109%). Persaktiwiteit volg die teenoorgestelde patroon: Persvolumes is baie laag van Januarie tot April (71 tot 78%), maar neem sterk toe vanaf Mei en bereik ’n piek tussen Junie en September (117 tot 124%), voordat dit weer van Oktober tot Desember afneem. Hierdie patroon bevestig dat verwerkers meer sonneblom pers wanneer pryse laag is, terwyl hoër pryse, veral tussen November en Januarie, verwerkingsaktiwiteit beperk omdat rou sonneblom dan duurder is.

Bron: Graan SA en SAGIS

Ten slotte

Alhoewel hierdie artikel slegs enkele aspekte van dit waarvoor die inligting gebruik kan word bespreek, is dit belangrik om die waarde van die langtermyninligting te verstaan. Daar is verskeie soorte inligting wat deur verskillende instansies bymekaar gemaak word. Dit sluit daaglikse, weeklikse, maandelikse en jaarlikse inligting in.

Die instandhouding van hierdie databasisse is noodsaaklik om die inligting aan die mark bekend te maak. Dit dra ook by tot die monitering van die werking van die mark, aangesien die verskillende fundamentele aspekte van die mark in ooreenstemming met die prysbewegings in die markte geanaliseer kan word.

Redakteursnota:

Die outeur het voorheen – toe hy in diens van Graan SA was – hierdie relevante reeks van ses aflewerings geskryf. Navrae kan gerig word aan Heleen Viljoen, landbou-ekonoom by Graan SA. Kontak haar per e-pos by heleen@grainsa.co.za of 086 004 7246. Volg ook Graan SA se gereelde markverslae op die organisasie se webtuiste by grainsa.co.za onder Graanekonomie.

{kind=link}