February 2015

23 Januarie 2015

WESSEL LEMMER, senior ekonoom: Bedryfsdienste, Graan SA

Die impak van weerstoestande op die binnelandse mieliemark

Die weervooruitsigte vir Suid-Afrika, die omvang van oordragvoorrade en verwagte diepsee mielie-uitvoersyfers skep onsekerheid oor die komende bemarkingsjaar vanaf Mei 2015.

Hoe seker is die mieliehandel dat voorrade voldoende gaan wees?

In hierdie artikel word drie scenario’s geskep om ‘n beter perspektief op die toekomstige vraag en aanbod-situasie vir Suid-Afrika te kry.

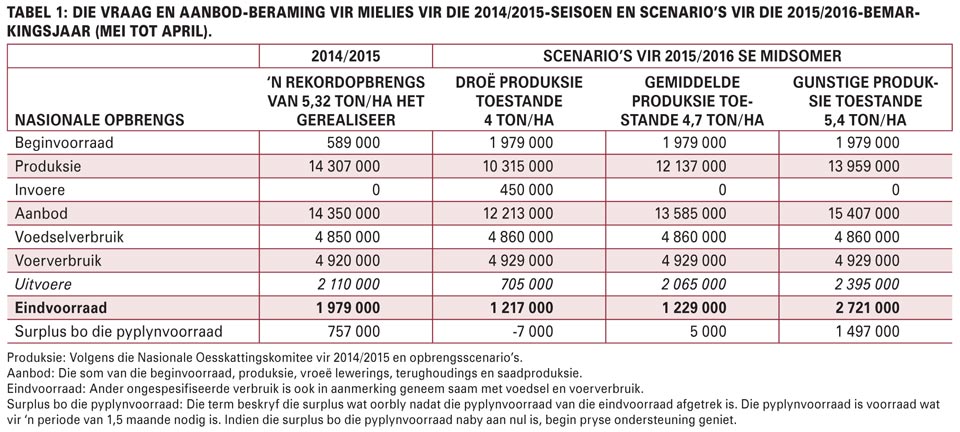

Vraag en aanbod vir die 2014/2015-bemarkingsjaar (ou seisoen)

Die 2014/2015-bemarkingsjaar word deur ‘n nasionale gemiddelde rekordopbrengs van 5,32 ton/ha gekenmerk. Produksie het 14,3 miljoen ton beloop, terwyl die verwagte witmielie-uitvoersyfer van 600 000 ton teleurgestel het.

Die verwagte rekorduitvoersyfer van 1,4 miljoen ton geelmielies het egter daartoe bygedra dat die totale mielie-eindvoorraad wat einde April 2015 oorgedra word na die 2015/2016-bemarkingsjaar, beperk word tot 1 979 000 ton.

Die totale uitvoersyfer behoort 1 910 000 ton te beloop. Die surplus bo die pyplyn kan 757 000 ton beloop. Onder hierdie marktoestande neig pryse om nader aan uitvoerprysvlakke te verhandel. Met die skryf van dié artikel was pryse ongeveer R600/ton bo uitvoerpariteit, wat in die verlede ongewoon sou wees vir ‘n surplus produksiejaar. Die voorraad mielies is dus nie noodwendig beskikbaar in die markplek nie.

Vraag en aanbod vir die 2015/2016-bemarkingsjaar (nuwe seisoen)

Die nuwe bemarkingsjaar skop op 1 Mei af met ‘n groot oordragvoorraad van 1 979 000 ton. Tydens die skryf van hierdie artikel het daar onsekerheid oor weervooruitsigte geheers.

Die gewas het landswyd goeie voorseisoenproduksietoestande beleef.

Gunstige opvolgreën scenario (5,4 ton/ha)

Indien die toestande voortduur en met voldoende opvolgreën, is ‘n rekord nasionale opbrengs van 5,37 ton/ha nie uitgesluit nie. Die vorige jaar se rekordopbrengs het 5,32 ton/ha beloop.

Indien hierdie scenario hom sou voordoen, beteken dit dat die land ‘n eindvoorraad mielies van 2,7 miljoen ton op 30 April volgende jaar kan oplewer. Dit is nadat ‘n goeie uitvoersyfer van 2,4 miljoen ton vir heelmielies en mielieprodukte gerealiseer het.

Geelmielie-uitvoere van 1,5 miljoen ton en witmielie-uitvoere 885 000 ton kan potensieel realiseer. Die scenario laat egter steeds ‘n surplus bo die 1,5 maande pyplynbehoefte van 1,5 miljoen ton. Dit beteken dat onder die omstandighede, pryse teen uitvoerprysvlakke vir die 2015/2016-bemarkingsjaar kan verhandel en onder groot binnelandse prysdruk kan verkeer.

Droër weervooruitsigte scenario (4 ton/ha)

Hierdie scenario begin ook met die groot oordragvoorraad van 1 979 000 ton, maar met die verskil dat droë, warm weerstoestande met ondergemiddelde reënval vanaf middel-Januarie beleef word. ‘n Buitengewone tekort aan reën kan tot ‘n nasionale opbrengs van 4 ton/ha lei.

Indien hierdie scenario hom sou voordoen, beteken dit dat die land ‘n eindvoorraad mielies van 1,2 miljoen ton op 30 April volgende jaar kan oplewer. Die eindvoorraad mielies kan realiseer nadat heelmielie- en mielieprodukuitvoere van 705 000 ton na die bestendige Botswana, Lesotho, Namibië en Swaziland (BLNS) mark gerealiseer het.

Die aanbod van mielies is beperk en invoere van 450 000 ton geelmielies kan nodig wees. Die verbruik van geelmielies vir voerdoeleindes beloop byna 4,1 miljoen ton. Die verbruik van witmielies in die veevoermark neig laer en kan 830 000 ton beloop.

Weens die laer produksiesyfer vir witmielies en omdat bronne vir witmielie-invoere beperk is, daal die verbruik van witmielies in die veevoermark en word voorsien dat geelmielies ingevoer sal moet word. Onder dié scenario behoort pryse beter ondersteuning te geniet en nader aan invoerpariteit te verhandel.

Gemiddelde produksieomstandighede (4,7 ton/ha)

Hierdie scenario lewer ‘n eindvoorraad mielies van 1,2 miljoen ton op. Die aanname word gemaak dat mielie-uitvoere 2 065 000 ton kan beloop waarvan witmielie-uitvoere 595 000 ton en geelmielie-uitvoere 1,47 miljoen ton beloop. Indien dié scenario homself voordoen en die mielies vir diepsee mielie-uitvoerbestemmings teen middel-Oktober gerealiseer het, kan pryse vanaf middel-Oktober vanjaar begin herstel vanaf uitvoerprysvlakke.

Die volledige vraag- en aanbodgegewens is op Graan SA se webblad beskikbaar.

Opsomming

Met die skryf van hierdie artikel het die mieliebedryf groot onsekerheid ten opsigte van weervooruitsigte beleef. Sekere weervoorspellings het op ondergemiddelde reënval vir Februarie en Maart gedui en produsente het uit sommige produksiegebiede berig dat die opbrengspotensiaal van mielies deur die warm en droër produksietoestande geraak word.

Indien die mielieproduksiegebiede wel binne drie weke voldoende en goeie opvolgreën sou ontvang, kan ‘n uiters positiewe scenario ook voorkom. Die gunstige vegetatiewe ontwikkeling van dié gewas tot middel-Januarie, skep die potensiaal vir ‘n rekordproduksiejaar wat selfs die 2014/2015-bemarkingsjaar kan oortref.

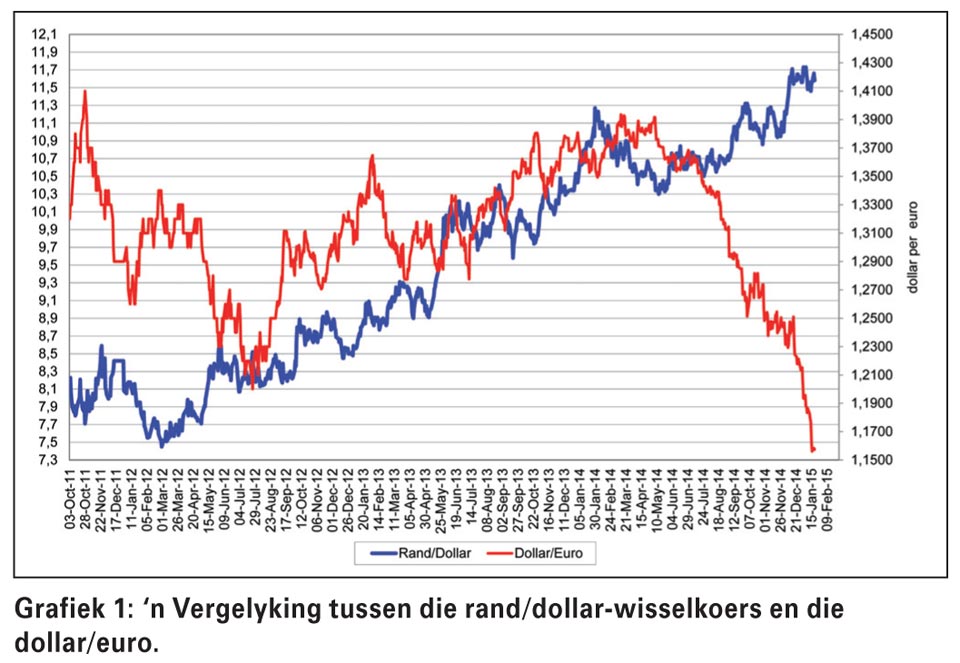

Hoe kan die sterk dollar ‘n invloed op ons mieliepryse hê?

Die dollar het in 2014 teenoor die euro versterk, terwyl die rand deurlopend in die lang termyn voortdurend verswak het.

‘n Sterk dollar lei tot laer VSA kommoditeitspryse. Die VSA is ‘n netto uitvoerland vir onder andere mielies, koring en sojabone en indien die dollar versterk, moet die binnelandse prys van VSA kommoditeite daal om mededingend op die uitvoermark te wees.

Dit kan tot laer uitvoerpariteitspryse vir Suid-Afrika se mielies lei. Die swakker rand bied egter gedeeltelike verskansing vir die Suid-Afrikaanse mielieprys teen die sterker dollar en laer VSA mieliepryse en stel Suid-Afrika gewoonlik in staat om met ander uitvoerlande tot einde September in die uitvoermark mee te ding.

Publication: February 2015

Section: On farm level

{kind=link}