In die landbou-omgewing is dit alombekend dat alles gemeet word ten einde goed deurdagte besluite te neem. Dit word in studiegroepe gedoen, in ekonomiese buro’s en selfs in Graan SA se verslae. Kyk gerus maandeliks na die insetverslae op Graan SA se webtuiste.

Onlangs is die vraag gevra: Hoe vergelyk Graan SA se heffings met ander instansies se heffings? Die Graan SA Bemarkingswerkgroep het dit goed gedink om ’n benchmark-oefening te doen. Die lede het inligting verskaf in terme van wat die bedryfsheffings vir ander gewasse waarmee hul boer, is. Die gewasse waarvoor terugvoer ontvang is, sluit die volgende in: Varkvleis, rooivleis, wol, melk, appels en aartappels.

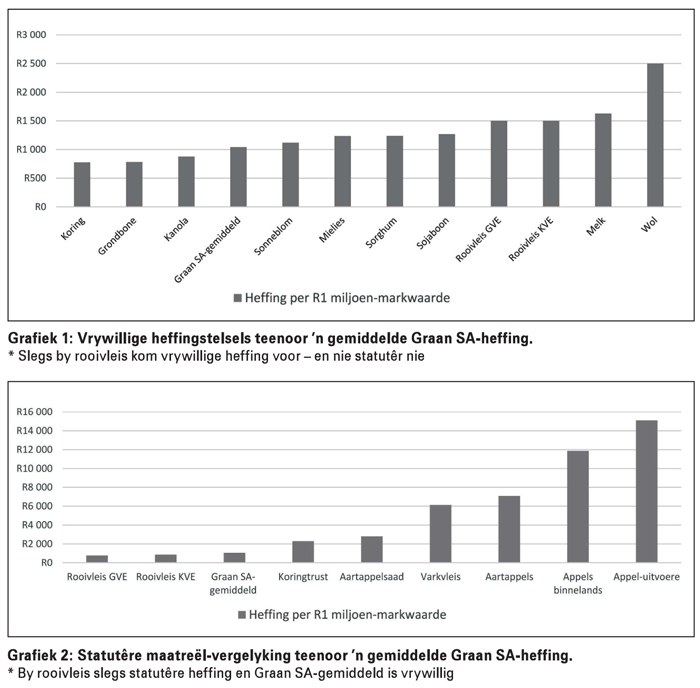

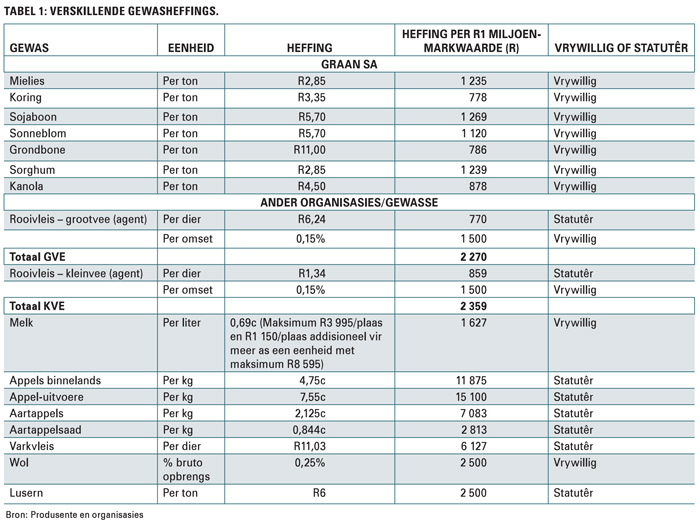

Opsommend sien dit soos volg, tydens die skryf van die artikel en gegewe markwaardes, daar uit: Met enige vergelyking is dit belangrik om verskillende faktore op te weeg. Die eenvoudige vergelyking hier is bloot om te bepaal wat die heffing is wat per R1 miljoen-waarde betaal word. Dit verskaf ’n relatiewe idee van die waarde van die heffing, maar is eintlik nog steeds betreklik simplisties. Uiters belangrik om in ag te neem, is dat al die produkte kommoditeite bly en dat markbeweging wel plaasvind – wat ’n impak op die resultaat het. Terselfdertyd verskil die gewasse se winsgrense ook.

Die tweede saak wat belangrik is wanneer die heffings vergelyk word, is dat daar ’n verskil is tussen statutêre heffings en vrywillige heffings. Met ’n vrywillige stelsel is die duimreël dat slegs 30% van die heffings ontvang gaan word: Dit beteken dat minder heffings ontvang word. Die eerste gedagte sal dan wees dat die vrywillige heffings hoër moet wees om te kompenseer vir verliese. Neem in ag dat daar ook sekere vereistes verbonde aan ’n statutêre heffing is wat stipuleer waar die fondse gespandeer moet word, byvoorbeeld maksimum 10% op administrasiekoste en minimum 20% op transformasie.

Die tweede saak wat belangrik is wanneer die heffings vergelyk word, is dat daar ’n verskil is tussen statutêre heffings en vrywillige heffings. Met ’n vrywillige stelsel is die duimreël dat slegs 30% van die heffings ontvang gaan word: Dit beteken dat minder heffings ontvang word. Die eerste gedagte sal dan wees dat die vrywillige heffings hoër moet wees om te kompenseer vir verliese. Neem in ag dat daar ook sekere vereistes verbonde aan ’n statutêre heffing is wat stipuleer waar die fondse gespandeer moet word, byvoorbeeld maksimum 10% op administrasiekoste en minimum 20% op transformasie.

Ander faktore wat ook in ag geneem moet word, is of die heffing vir die bedryf of slegs vir produsente aangewend word. Is dit ’n produsente-organisasie of ’n bedryfsorganisasie? Die produsente-organisasie dien gewoonlik die produsent se belange en bevorder die volhoubaarheid van die produsent.

Sekere van die organisasies is nie net produsent-georiënteerd nie, maar meer industrie-georiënteerd, wat beteken dat die hele waardeketting deelneem. Bedryfsorganisasies sal byvoorbeeld ook stelsels soos navorsing, inligtingstelsels en laboratoriums in plek hê. Dit word dan deur rolspelers in die totale waardeketting bestuur en georganiseer.

As Graan SA se heffing bestudeer word, is dit in al die gevalle aan die onderkant van die spektrum – selfs in vergelyking met die statutêre heffings. Alhoewel Graan SA net ’n produsente-organisasie is, speel dit ’n beduidende rol op verskillende vlakke om sodoende die produsent se volhoubaarheid te bevorder. ’n Goeie voorbeeld hiervan is die koördinering van navorsing en die verkryging van fondse om navorsingsinstansies te ondersteun. Graan SA kan trots wees op dit wat vermag word – gegewe die heffingsbedrag en die vergelyking daarvan met heffings vir ander gewasse.

In opvolging hiervan kan bepaal word wat ander bedrywe vir genetiese/tegnologiese verbeterings in terme van tantieme betaal en dit met die heffings van die oopbestuifde gewasse wat aan die Suid-Afrikaanse Kultivar en Tegnologie-agentskap (SACTA) betaal word, te vergelyk. Dit sal ook interessant wees om te sien hoe heffings binne die graanindustrie met dié van die res van die kommoditeite, soos byvoorbeeld die koringtrust, se heffings vergelyk.

{kind=link}