landbou-ekonoom, Graan SA, heleen@grainsa.co.za

18/11/2022

Suid-Afrika produseer nie genoeg koring om in die plaaslike vraag te voorsien nie, dus moet koring ingevoer word wat die land afhanklik maak van internasionale koringpryse. Vir die plaaslike koringbedryf om kompeterend te bly, moet pryse die werklike vrye mark reflekteer.

Pariteitspryse word as ’n maatstaf gebruik waarteen plaaslike pryse gemeet kan word om sodoende te sien hoe Suid-Afrika internasionaal kompeteer. Die goedkoopste bronlande waarvandaan Suid-Afrika kan invoer, is Duitsland, Argentinië en Amerika. Die oorsprong van plaaslike invoere word egter bepaal deur die kwaliteit van die plaaslike produksie.

Sedert Februarie 2022 was die koringmark in die kollig en kontrakpryse het baie wisselvallig verhandel. Plaaslike koringpryse volg normaalweg die invoerpariteitstendens, maar die laaste paar maande het kontrakte nader aan uitvoerpariteit begin beweeg.

Tendense in invoerpariteitspryse

Dit is alombekend dat plaaslike koringkontrakte naby aan invoerpariteit verhandel. Grafiek 1 vergelyk die “spot”-Safex-koringprys met die goedkoopste bron van invoere, naamlik Duitsland. Daar kan waargeneem word dat plaaslike kontrakte sedert Oktober 2010 selde bo invoerpariteit verhandel het, maar wel partykeer wegbeweeg het van invoerpariteit.

Bron: Graan SA

Plaaslike Safex-koringkontrakpryse het tussen Junie 2016 en April 2017 wegbeweeg van die Duitse invoerpariteit, soos gesien kan word in die grafiek. Tydens daardie tydperk was plaaslike voorrade hoog. Die hoër voorrade word ook beklemtoon deur die aansienlik hoër beginvoorraad van die 2016/2017-bemarkingsjaar (827 000 ton teenoor 597 000 ton in 2015/2016). Dieselfde tendens het weer verskyn tussen Augustus 2017 en Februarie 2018. Voorrade in Augustus 2017 was reeds hoog en as sodanig het die 2017/2018-bemarkingsjaar met ’n hoë beginvoorraad afgeskop. Grafiek 1 toon ook dat plaaslike pryse in 2022 begin wegbeweeg het van die Duitse invoerpariteit af.

Voorrade vir nuwe seisoen

Die 2022/2023-bemarkingsjaar het in Oktober afgeskop. Die eindvoorraad aan die einde van enige gegewe bemarkingsjaar is ’n aanduiding van daardie seisoen se vraag-en-aanbod-scenario. Die eindvoorraad dien ook as die beginvoorraad van die volgende bemarkingsjaar. Die 2021/2022-bemarkingsjaar het geëindig met 621 000 ton se eindvoorraad. Grafiek 2 vergelyk die 2021/2022-bemarkingsjaar se eindvoorraad met vorige bemarkingsjare.

Bron: Graan SA; SAGIS

Uit Grafiek 2 kan waargeneem word dat die nuwe bemarkingsjaar met verhoogde voorraad afgeskop het. Die 2021/2022-bemarkingsjaar het in September geëindig met verhoogde voorraad – die eindvoorraad is 20% hoër vergeleke met die vyfjaargemiddeld.

Die voorraad-tot-verbruik-verhouding (v-t-v-verhouding) word gebruik om die onderlinge verhouding tussen vraag en aanbod te vergelyk. Die v-t-v-verhouding gee ’n aanduiding van die totale eindvoorraad aan die einde van ’n bemarkingsjaar as ’n persentasie van totale verbruik. ’n Hoë v-t-v-persentasie is dus ’n aanduiding van hoër voorraad as verbruik. Grafiek 2 toon ook dat die 2021/2022-bemarkingseisoen geëindig het met ’n v-t-v-verhouding wat hoër as vorige jare is.

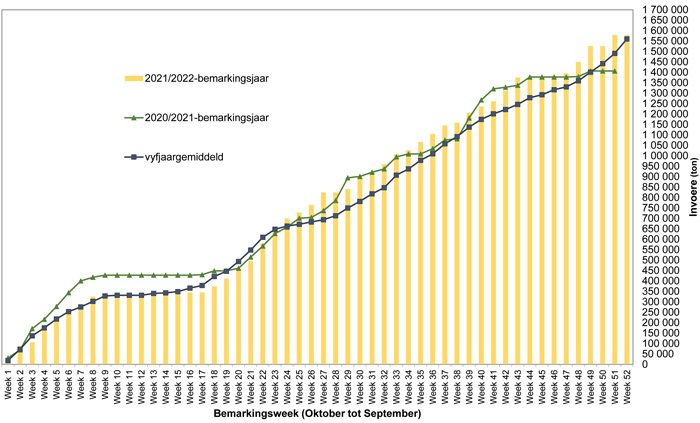

Invoere tydens 2021/2022

Bemarkingsjare met ’n hoë beginvoorraad, tesame met verhoogde produsentelewerings, word gekenmerk deur laer invoere. Die 2021/2022-bemarkingsjaar het egter nie dieselfde tendens gevolg nie. Grafiek 3 visualiseer die kumulatiewe koringinvoere tydens die 2021/2022-bemarkingsjaar. Daar kan waargeneem word dat dié seisoen se totale ingevoerde tonne beide die vorige seisoen sowel as die vyfjaargemiddeld se totale oorskry. Koringinvoere het aansienlik toegeneem vanaf Februarie tot April in vergelyking met vorige seisoene. Tydens hierdie periode is die meeste van die koring gestoor by opbergers en verhandelaars. Die toename in invoere het ook bygedra tot die verhoogde eindvoorraad.

Bron: Graan SA; SAGIS

Gevolgtrekking

Teen November het plaaslike koringpryse nader aan die Argentynse en Amerikaanse uitvoerpariteit begin beweeg. Buiten die seisoenale afwaartse druk wat op pryse geplaas word deur die invloei van voorrade deur produsentelewerings, het die nuwe bemarkingseisoen ook met hoë voorrade begin. Die toename in koringinvoere het verder bygedra tot die hoër voorrade. Nie net hoër plaaslike voorraad speel ’n rol in prysbepaling nie, maar ook die internasionale kontrakpryse. Amerikaanse asook Argentynse vry-aan-boord-koringpryse het skerp gestyg wat uitvoerpariteite verhoog het.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}