landbou-ekonoom,

Graan SA,

heleen@grainsa.co.za

08/09/2025

SUID-AFRIKA SE GRAANBEDRYF BETREE ’N DEKADE GEVUL MET GELEENTHEDE ÉN UITDAGINGS. GLOBALE GRAAN- EN OLIESAADMARKTE HET DIE AFGELOPE DEKADE DRAMATIES VERANDER, EN SAL BLY VERANDER OP MANIERE WAT PLAASLIKE PRODUSENTE SE BESLUITNEMING BEÏNVLOED.

Met die oog op 2034 sal mielies, sojabone, sonneblom, kanola en koring steeds die ruggraat van Suid-Afrika se graanproduksie bly, maar die toekoms van hierdie gewasse sal afhang van hoe effektief Suid-Afrika by internasionale tendense inskakel en binnelandse knelpunte regstel.

’n Mens kry nie altyd die kans om in die kristalbal te kyk nie, maar twee onlangse langtermynvooruitsigverslae, die OECD-FAO-landbouvooruitsig (2025-2034) en die BFAP-basislynverslag 2025, bied die geleentheid om bietjie helderder in die toekoms te kan sien. Saamgevat beklemtoon hierdie verslae drie kernvrae:

- Hoe kan vraag, aanbod en pryse in die wêreld en plaaslik ontwikkel?

- Watter beleidstappe moet Suid-Afrika doen om voor te berei hiervoor?

- Watter markte moet geteiken word om die vraag na Suid-Afrikaanse produkte te verseker?

Hierdie artikel beoog om hierdie kernvrae aan te raak deur gebruik te maak van die twee langtermynvooruitsigverslae.

Die globale graanmark

Die wêreld beweeg na ’n nuwe fase vir graan en oliesade. Na die onstuimigheid van die afgelope dekade wat meegebring is deur Covid-19, die oorlog tussen Rusland en die Oekraïne asook droogteskokke, het die internasionale aanbod grootliks herstel.

Oor die volgende dekade verwag die OECD-FAO dat wêreldproduksie van graan en oliesade sal aanhou groei, hoofsaaklik gedryf deur opbrengsverbetering eerder as groter aangeplante areas. Grafiek 1 stel die verwagte opbrengste grafies voor.

Bron: OECD-FAO (2025-2034)

Mielies

Die wêreldwye vraag na mielies sal aanhou styg, hoewel teen ’n stadiger tempo as in die 2010’s. Voer bly die dominante gebruik, terwyl die groei van biobrandstof afplat namate elektriese voertuie meer gewild raak. Uitvoere sal gekonsentreerd bly in die VSA, Brasilië, Argentinië en die Oekraïne. Pryse in reële terme sal na verwagting effens afneem, maar korttermyn-wisselvalligheid as gevolg van weer en geopolitiek sal voortduur. Teen 2029 oorskry die wêreldvraag die totale wêreldaanbod, wat druk op eindvoorraad plaas en gevolglik pryse ondersteun.

Oliesade (sojabone, sonneblom, kanola)

Daar word verwag dat wêreldwye sojaboonproduksie sterk sal uitbrei, gelei deur Suid-Amerika, met vraag gedryf deur beide proteïenmeel (veevoer) en plantaardige olies. Sonneblom- en raapsaadproduksie styg ook, ondersteun deur biobrandstowwe en voedselvraag. Mededinging tussen uitvoerders sal toeneem.

Koring

Koring bly die wêreld se mees verhandelde graan. Produksiegroei is bestendig maar beskeie, gelei deur opbrengsverbeterings in die Swart See-gebied en Asië. Invoere in Afrika en Asië bly sterk, maar handel sal sensitief wees vir beleidsingrypings (uitvoerverbod, tariewe).

Suid-Afrika: mielies

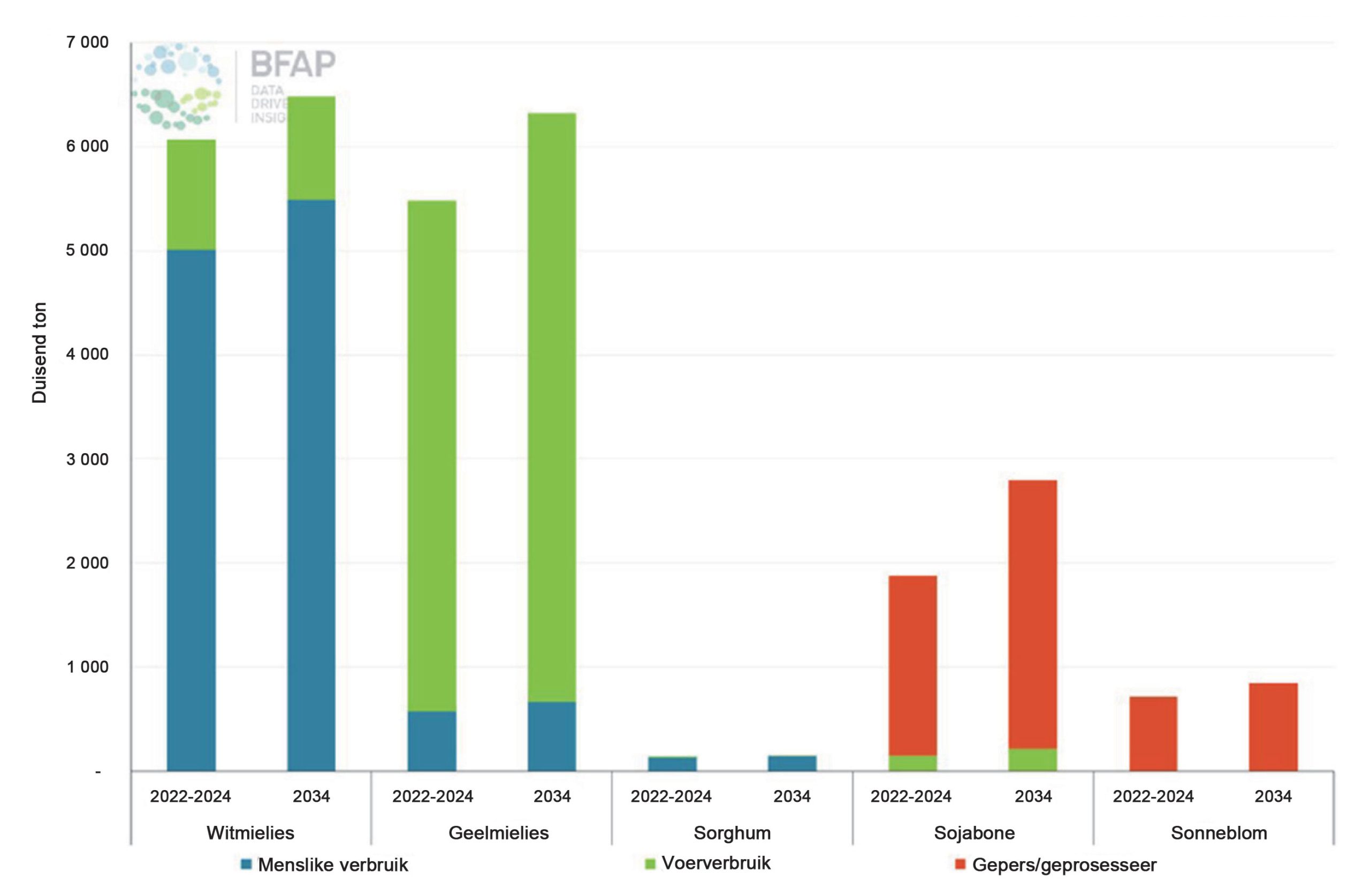

Mielies is die belangrikste stapelgraangewas en sal so bly tot en met 2034. Mielies word gebruik vir menslike en dierlike inname, en speel dus ’n belangrike rol as ’n bron van energie, nutriënte en proteïene (deur veevoer vir vleisproduksie). Die Buro vir Voedsel- en Landboubeleid (BFAP) verwag dat Suid-Afrikaanse mielieproduksie kan styg tot 18 miljoen ton in gunstige seisoene. Hierdie toename sal massiewe druk plaas op Suid-Afrika se logistiek, veral met betrekking tot uitvoere.

Witmielievraag word verwag om te groei met 10% tot 2034, grotendeels as gevolg van populasiegroei en inname per kapita. Geelmielievraag word verwag om vinniger te groei met tussen 12 en 15% tot 2034. Dié groei word meegebring deur verhoogde produksie vir hoenders en vee. Beide wit- en geelmielies sal steeds uitgevoer moet word om plaaslike voorraad te balanseer. Dus sal dit belangrik wees vir Suid-Afrika om marktoegang te behou.

Suid-Afrika: oliesade

Sojabone is die vinnigste groeiende gewas in Suid-Afrika. Binnelandse persvermoë het die afgelope dekade vinnig uitgebrei, wat die invoer van oliekoek verminder het en plaaslike waardetoevoeging verhoog het. BFAP projekteer dat sojaboonproduksie van ongeveer 2,8 miljoen ton in 2024 tot meer as 3,3 miljoen ton teen 2034 sal styg.

Sonneblomproduksie bly belangrik, veral in marginale gebiede wat minder geskik is vir sojaboonaanplantings. BFAP verwag dat die gemiddelde opbrengs van sonneblomme kan styg tot 1,62 t/ha in 2034, wat maar net ’n 3%-toename is teenoor die gemiddelde opbrengs van 2020. Die olie-inhoud is deurslaggewend om sonneblomme kompeterend te hou teenoor ander oliesade – en veral teenoor palmolie-invoere.

Kanola groei steeds in die Wes-Kaap, waar dit ’n sleutelrol in rotasies speel en ’n nis- maar groeiende mark voorsien. Aanplantings in die noordelike besproeiingsgebiede word ook verwag om toe te neem, wat druk op plaaslike verwerking sal plaas.

Wêreldwyd word voorspel dat sojaboonproduksie sal aanhou uitbrei in Suid-Amerika, veral Brasilië, wat die wêreld se topuitvoerder geword het. Dit beteken dat Suid-Afrika se mededingendheid nie van volume sal kom nie, maar van verwerking, kwaliteit en streekshandel. Grafiek 2 toon duidelik dat die grootste groei van oliesaad in Suid-Afrika van plaaslike verwerking af sal kom. Dit is belangrik dat Suid-Afrika as ’n handelspunt vir sojameel- en -olie-uitvoere na die Suider-Afrikaanse Ontwikkelingsgemeenskap (SAOG) en Oos-Afrika geposisioneer word, omdat die vraag na proteïene en eetbare olies verwag word om te styg in hierdie gebiede.

Bron: BFAP-basislynverslag 2025

Suid-Afrika: koring

Koring bly ’n sensitiewe voedselsekerheidsgewas in Suid-Afrika. Binnelandse produksie bly onder 2 miljoen ton per jaar, wat minder as die helfte van die jaarlikse verbruik dek. Invoere, hoofsaaklik uit die Swart See, die Europese Unie en Argentinië, vul die verbruikstekort.

Teen 2034 verwag BFAP beskeie groei in plaaslike produksie, ondersteun deur beter variëteite en ’n mate van gebiedsherstel in die Wes-Kaap. Maar strukturele beperkings (klimaat, besproeiingslimiete) beteken dat Suid-Afrika ’n netto invoerder sal bly. Teen 2034 word daar verwag dat Suid-Afrika 2,4 miljoen ton se koring kan produseer, en steeds 1,9 miljoen ton se koring invoer.

Wêreldwye koringpryse sal na verwagting in reële terme stabiel bly, maar Suid-Afrika se kwesbaarheid lê in logistiek en handelsbeleid. Wanneer vragkoste styg of uitvoerders verbodsbepalings instel, reageer binnelandse pryse onmiddellik. Beleid sal dus die volgende moet balanseer:

- die handhawing van ’n voorspelbare tariefstelsel;

- die instelling van nuwe koringkultivars; en

- die ondersteuning van opbrengs- en kwaliteitswinste in binnelandse koring om afhanklikheid van invoere te verminder.

Suid-Afrika: voorbereiding

Deur gebruik te maak van die insigte wat deur die OECD-FAO en BFAP gedeel is, moet Suid-Afrika se graanbedryf homself posisioneer rakende die volgende:

- Logistiek: In goeie jare moet Suid-Afrika miljoene tonne vinnig verskuif om opbou van voorraad en basisineenstortings te vermy. Spoorweë en hawens is die grootste enkele hefboom om uitvoergroei te ontsluit en plaasinkomste te beskerm.

- Marktoegang: Suid-Afrika moet druk uitoefen vir breër toegang in China, Asië en die Midde-Ooste, terwyl sy tradisionele SAOG- en Oos-Afrika-markte vir witmielies en oliesade gekonsolideer word. Die handhawing van SPS-goedkeurings en die in ooreenstemming bring met internasionale biotegnologiestandaarde is van kritieke belang. Dit beteken die Suid-Afrikaanse regering sal nou al aandag moet gee aan regulasies rakende biotegnologiestandaarde, soos NBT’s en GMO’s.

- Waardetoevoeging: Veral in die oliesaadmarkte gaan dit belangrik wees om plaaslike verwerking te ondersteun deur markte te ontwikkel vir olie en oliekoek.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen

verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}