SA Graan/Grain-medewerker

Die lewe is vol verskillende geleenthede – party kan ’n mens nie bekostig om te neem nie en ander kan ’n mens nie bekostig om te los nie. Vir ’n boerdery is daar ook geleenthede, maar hoe bepaal ’n produsent of hy dit moet aangryp of nie?

Alles in vandag se wêreld is aan die verander, maar die feit bly staan dat as jy nie jou skuld kan betaal nie, het jy moeilikheid. Om van krediet gebruik te maak, is nie noodwendig verkeerd nie, maar jy moet weet hoeveel krediet jou boerdery kan dra. Ongelukkig wissel dit beduidend tussen goeie en swak jare asook tussen goeie en swak pryssiklusse. Dit maak die bepaling van jou onderneming se skulddravermoë uiters moeilik.

Langtermynreënval kan gebruik word om ’n realistiese langtermynopbrengs te bereken om só die produksiesiklus te voorspel, maar met pryse sal dit altyd moeilik wees. Die geskiedenis bepaal nie noodwendig die toekoms nie en dis hier waar dit interessant raak. Vir die meeste groot sektore in die wêreldekonomie is daar verwagtinge wat in die termynmarkte met pryse aangedui word. Olie se termynmarkte word gepubliseer en deur sinvol daarna te kyk, kan ’n tendens bepaal word. Maar dan kom daar ’n wêreldgebeurtenis (soos die oorlog in die Midde-Ooste) wat alles op kort termyn verander! Onthou kommoditeite sal altyd oor tyd in siklusse bly beweeg – dan bo en dan onder – maar op kort termyn kan dit wissel.

Boerderygeleenthede

Kom ons maak die aanname dat jou buurman se plaas in die mark kom en dat dit ’n groot uitbreiding van jou bestaande besigheid sal wees. Hoe bepaal jy as produsent of jy die kans kan vat of nie? Alles begin by inligting – beantwoord dus die volgende vrae: Hoe winsgewend was jou besigheid oor die afgelope paar jaar? Hoeveel geld is daar beskikbaar om paaiemente mee te diens? Hoeveel hektaar is daar beskikbaar en hoe word dit verdeel in weiding en lande? Hoeveel hoë-, medium- en laepotensiaallande is beskikbaar en wat is die langtermyn- realistiese opbrengste van elke potensiaal? Hoe word die weiding verdeel in hoë, medium en lae potensiaal en wat is die drakrag van elk?

Jou besigheid se rentabiliteit en solvabiliteit sal vasgestel moet word, en jou toekomsverwagtinge sal ontleed word om jou besigheidsplan te bepaal. ’n Langtermynkontantvloeiplan is van kardinale belang.

Hoe gaan jou besigheid oor vyf jaar daar uitsien? Wat is die verwagtinge in die produksieproses? Hierdie inligting moet beskikbaar wees voordat ’n sinvolle besluit geneem kan word.

Bepaal die netto boerderywins

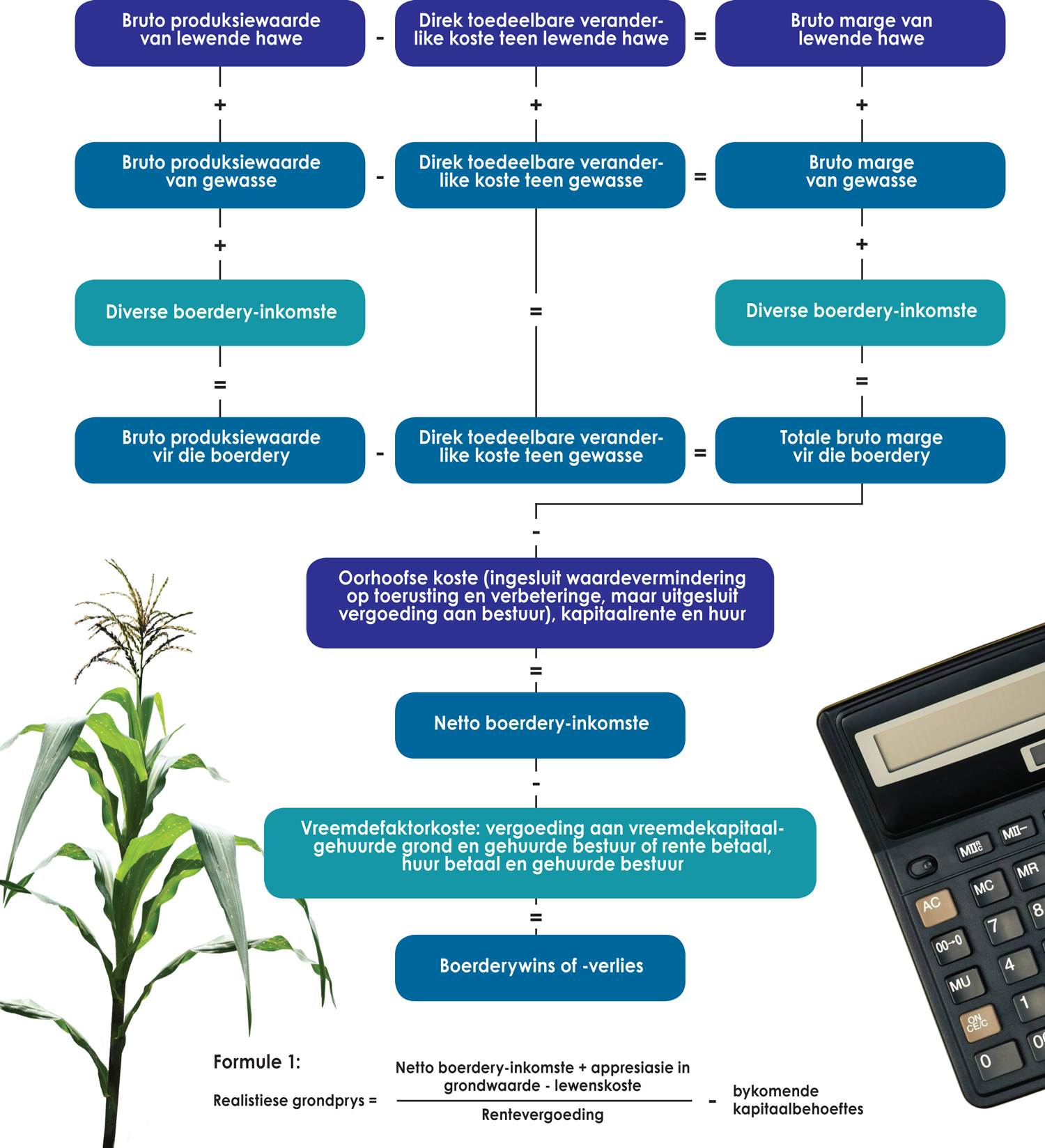

In die bepaling van die terugbetaalvermoë van die besigheid is dit belangrik dat die boerdery se netto boerderywins bekend is. In Figuur 1 word die berekening van die netto boerderywins skematies aangetoon. Hierdie inligting kan ook vanaf die finansiële state verkry word, maar in wese is dit niks anders as die totale inkomste van die boerdery minus die direkte, oorhoofse en vreemdefaktorkoste nie. Die belangrikheid van die korrektheid van hierdie inligting kan nie genoeg beklemtoon word nie – as jy hier vir jouself jok, gaan jy self die prys betaal.

Hierdie berekende boerderywins word gebruik om die grootte van die lening te bepaal. Waar die buurman se grond gekoop word, moet die boerderywins vir eie sowel as die aangekoopte grond bereken word. Dié syfer sal dan die totaal wat beide boerderye kan terugbetaal, aandui.

Ten einde die grootte van die lening te bepaal, moet die boerderywins nog bietjie aangepas word. As daar iewers kontantinkomste was of as daar ’n nieboerdery-inkomste is, moet dit by die boerderywins getel word. Net so moet daar weer van hierdie berekende boerderywins afgetrek word die huis se lewenskoste (as jy nie ’n salaris uit die boerdery kry nie) asook die voorsiening vir inkomstebelasting en die verpligte bestaande kapitaalaflossing (die kapitaalgedeelte van die paaiement) om sodoende die bedrag beskikbaar vir skulddelging te bereken.

Deur nou hierdie jaarlikse bedrag beskikbaar vir skulddelging deur ’n amortisasie- of delgingsfaktor te deel, kan die grootte van die lening bereken word. Die amortisasiefaktor sluit die jaarlikse rentekoers asook die termyn van die lening in. Hierdie berekening is gewoonlik redelik tegnies van aard en die gebruik van kundiges kan baie help.

As die berekende antwoord op R100 uitkom, moet asseblief nie meer as R100 gaan leen nie. Slim vang altyd sy baas. Kom ons veronderstel die buurman se plaas kos R120 en jy kan R100 gaan leen, dan moet R20 uit eie fondse bygedra word. Dit beteken dat R20 uit jou beleggings getrek moet word om hierdie grond te kan koop.

Die vraag is nou of die grond van die buurman vir jou R120 werd is. Om die som te maak moet die produktiewe waarde van die gekoopte grond bereken word. In hierdie metode word die produksiepotensiaal van die plaas bereken en dan deur ’n kapitalisasiekoers gedeel om sodoende die plaas se waarde te bepaal. Hierdie antwoord moet in baie gevalle aangepas word om te bepaal wat jy vir sulke grond kan betaal. Indien jy die grond wil koop om uit te brei, moet jy die ekstra benodigde kapitaal asook jou lewenskoste wat uit die eenheid moet kom, aftrek.

Stel die netto boerdery-inkomste vas

In die berekening van die landbouwaarde is dit belangrik dat die boerdery of die vertakking se netto boerdery-inkomste bepaal moet wees. Sien weer Figuur 1 om die netto boerdery-inkomste te bereken. Die stuk grond se potensiaalbepalings moet gebruik word om die plaas se inkomste en uitgawes te bereken. Die belangrikheid van grond-fisiese en chemiese kartering kan nie oorbeklemtoon word nie.

Deur die netto boerdery-inkomste met die opbrengskoers wat die boerdery op sy belegging in die grond verdien te deel, kan die grondprys vir die besigheid of vertakking bereken word.Hierdie berekende waarde is gewoonlik heelwat laer as die markwaarde van die grond, bloot omdat die beleggingswaarde van die grond nie in aanmerking geneem word nie.

Grond sal gewoonlik oor die jare in waarde appresieer. Soms kan grond op kort termyn depresieer, maar dit sal weer appresieer bloot omdat daar nie meer grond gemaak kan word nie en die vraag na grond aan die styg sal bly. Wanneer jy die beleggingswaarde van die grond bytel, word die realistiese markwaarde of landbouwaarde van die grond bereken.

Grond se realistiese markwaarde

Die realistiese markwaarde van die grond word bereken deur die netto boerdery-inkomste te neem, die appresiasie van die grond daar by te tel en dan die lewenskoste af te trek. Deel dit dan deur die rentevergoeding en trek die ekstra kapitaal benodig van die antwoord af. Sien Formule 1 soos verduidelik.

In hierdie formule is die appresiasie van die grond in ag geneem. Elke stuk grond moet help betaal aan die produsent se lewenskoste. Die rentevergoeding is die opbrengskoers wat die produsent op sy belegging in die grond wil verdien. Die bykomende kapitaalbehoeftes is die ekstra belegging wat in toerusting en vee gemaak moet word om die plaas in produksie te kry. Onthou net om die kapitaal of infrastruktuur se waarde ook by te tel as jy die realistiese markwaarde van die plaas wil bereken. Sommige produsente koop ’n tweede of derde plaas, maar hy het lankal ’n huis vir homself en sy voormanne en dus is die huis op die grond niks vir hom werd nie. Maar as ’n ander produsent dieselfde stuk grond wil koop en hy het nog nie ’n huis nie, sal hy bereid wees om ekstra vir die huis te betaal. Dit maak die waardes tussen twee kopers verskillend.

Onthou, die bank sal jou altyd probeer help as dit kan. Indien jy egter ’n lening benodig, sal die bank sonder twyfel ’n paar berekeninge van jou vereis. Eerstens sal die bank hom wil vergewis dat die besigheid oor terugbetaalvermoë beskik. Gewoonlik sal dit volgens die langtermynkontantvloei se saldo’s bereken word. Verder sal die bank vereis dat daar genoeg sekuriteit moet wees om die lening te dek en laastens sal hulle wil seker maak jy het die vermoë om die besigheid te bestuur. Al kan jy terugbetaalvermoë bewys en al is daar genoeg sekuriteit, maar die bank betwyfel die bestuur, sal die lening nie toegestaan word nie.

Samevatting

’n Geleentheid of winskoop is net haalbaar as ’n produsent genoeg geld daaruit kan maak om die bate terug te betaal en om iets in sy sak terug te plaas. As jy ’n keuse wil maak tussen die buurman se plaas en ’n belegging op die aandelebeurs, moet die rente wat jy ná inflasie verdien met mekaar vergelyk word. Onthou altyd om waardevermindering in ag te neem in al jou berekeninge. ’n Trekker is vanjaar R100 werd, maar volgende jaar net R80. Wees op jou hoede om nie in hierdie slagyster te trap nie.

Vir meer inligting kontak Pietman Botha by 082 759 2991 of stuur ’n e-pos na pietmanbotha@gmail.com.

{kind=link}