Tydens die onlangse Graan SA Kongres is daar heelwat gedebatteer oor die sikliese aard van landbou en die feit dat ons tans by die onderpunt van die huidige graanpryssiklus is. Boerdery is ’n langtermynbesigheid en die meeste somersaaiprodusente het gemengde boerderye, met graan en oliesade asook ’n beesvertakking. Dié boerderye is blootgestel aan verskeie siklusse wat oor tyd uitspeel en ’n direkte impak op winsgewendheid en weerbaarheid het.

Die makro-omgewing waarin landbou en alle besighede funksioneer, is tans uiters onstabiel. Nogtans is daar belangrike herhalende siklusse, wat uiteindelik deurwerk na produkpryse en dus die winsgewendheid van die boerdery. Alhoewel dit nie moontlik is om akkuraat te voorspel nie, kan die siklusse geïdentifiseer word, veral weens die herhalende aard daarvan en die impak op bedrywe. Wanneer probeer word om die siklusse beter te identifiseer en te antisipeer, is dit moontlik om die boerdery aanpasbaar te hou en die moontlike impak te bestuur.

Maynard Keynes, ’n bekende ekonoom, het die volgende stelling gemaak: “It is better to be roughly right than precisely wrong.” Daar is basies twee siklusse wat boerdery beïnvloed en wat ons moet identifiseer en probeer verstaan.

Klimaatsiklus

Die El Niño- en La Niña-reënvalsiklus is welbekend en herhalend. Internasionale klimaatkundiges het al redelik goeie modelle ontwikkel om die siklusse vooruit te identifiseer. So is daar in die vorige twee reënvalseisoene vir ons gesê dat dit ’n La Niña-siklus is met goeie kanse vir bogemiddelde reënval. Dit beteken dus ’n baie goeie kans om beter as tendenslynopbrengste te realiseer. Natuurlik is daar afwykings binne die siklus, soos midsomerdroogtes (wat eintlik ook herhalend is). Die kanse is dan goed vir ’n nasionale opbrengs bo die tendenslyn asook dat ’n surplus mielies (en sojabone) geproduseer gaan word.

Dit beteken weer dat pryse na uitvoerpariteit sal neig. Terloops, met oordragvoorraad wat ’n belangrike rol speel in elke seisoen, is Suid-Afrika eintlik meer ’n permanente uitvoerder van mielies en is invoere (en invoerpryse) eintlik die uitsondering.

Klimaatkundiges het reeds berig dat daar tans ’n sterk El Niño-siklus in wording is en dat die volgende somersaaiseisoen ’n goeie kans het vir ondergemiddelde reënval en dat opbrengste laer as die tendenslyn dus verwag kan word (en ’n opwaartse prysneiging).

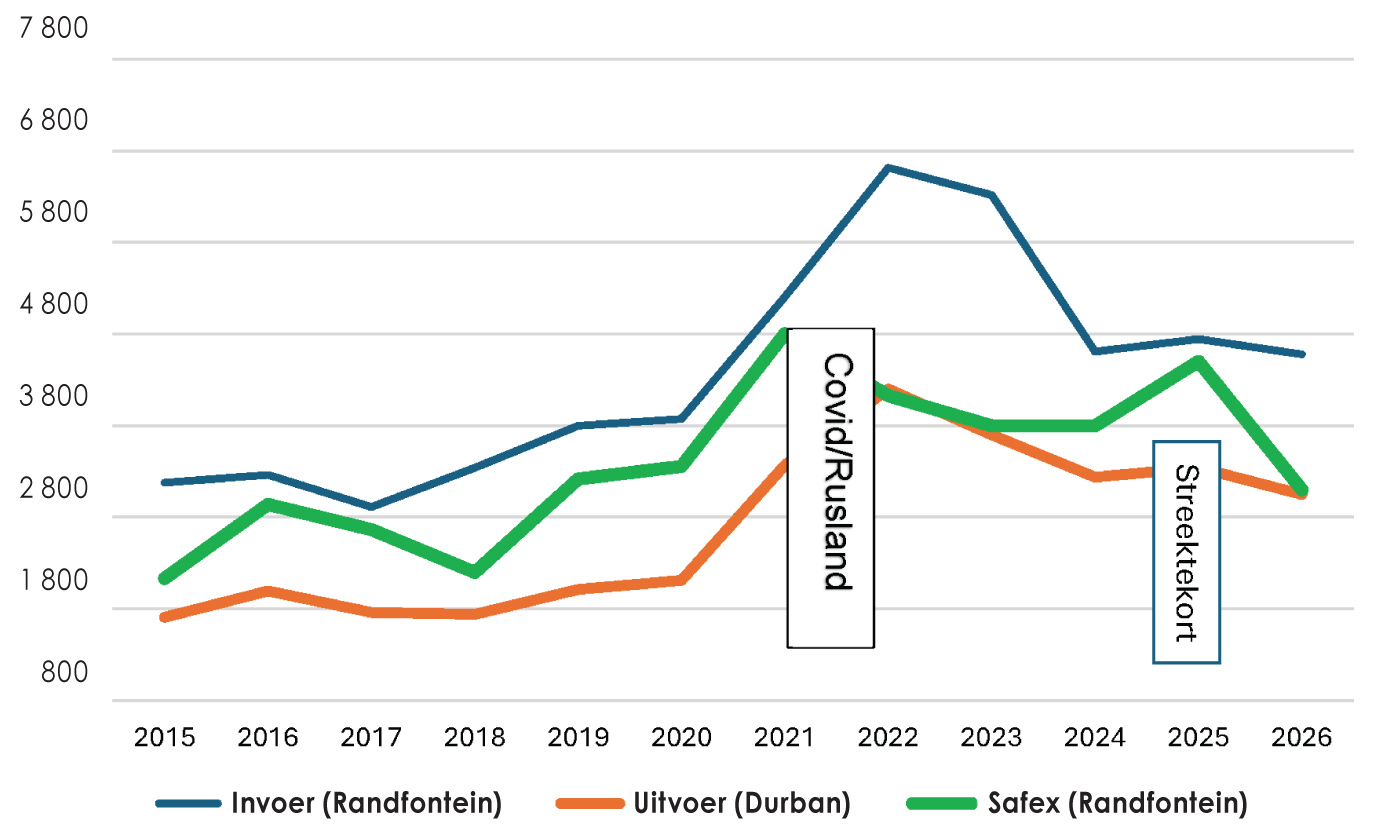

Oesgrootte word dus meestal bepaal deur die La Niña/El Niño-siklus, wat weer breedweg die siklus tussen invoer- en uitvoerpariteitspryse dryf vir mielies en nou meer onlangs sojabone. Dit bepaal ook die inkomste van die bedryf. Grafiek 1 toon dat die mark die laaste jaar of drie nader aan uitvoerpryse beweeg het en ook dat pryse ’n dalende tendens getoon het – laer CBOT-pryse (weens genoeg wêreldvoorraad) en ’n sterker rand/dollar-wisselkoers.

Bron: SAGIS en Safex

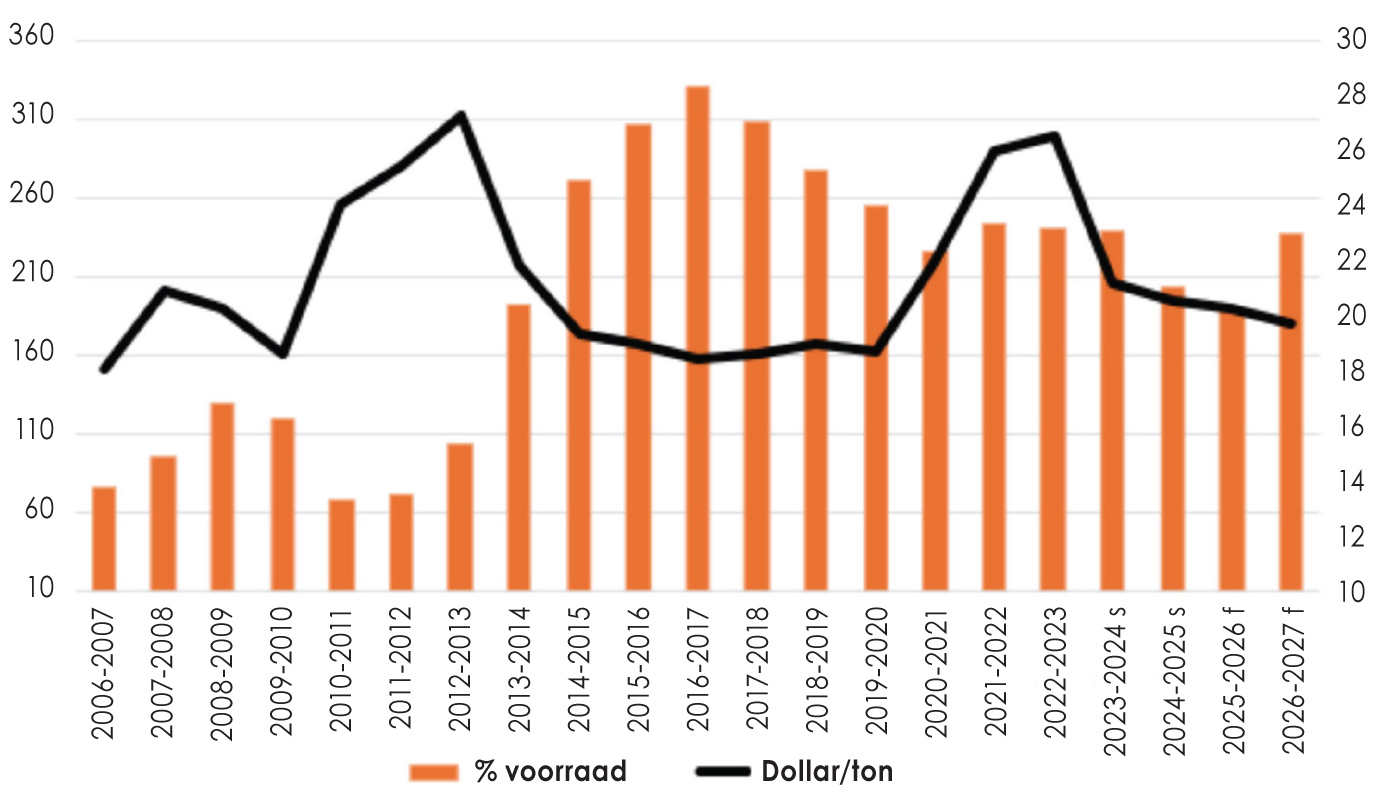

Hier is dit belangrik om kennis te neem van die internasionale graanvoorraadsiklus en die meegaande pryse (sien Grafiek 2).

Bron: ABARE. Maart 2026

Vanaf 2020 tot 2023 was internasionale graanpryse (koring ingesluit) hoog, met aanbodontwrigtings as gevolg van die Covid-19-pandemie en die oorlog tussen Rusland en die Oekraïne. Terwyl internasionale voorraad laag was, was internasionale pryse bo normaal hoog. Die siklus het nou verander met genoeg internasionale voorraad. Terloops, selfs Amerikaanse saaiprodusente breek nie gelyk teen die heersende dollarpryse in die lae siklus nie. Die siklus gaan noodwendig in die volgende jaar of drie verander.

Die vorige hoërpryssiklus het vir Suid-Afrikaanse produsente goed gewerk, want oesopbrengs was onder die tendenslyn en dus het goeie pryse gerealiseer. Die rand/dollar-wisselkoers het ook verswak, wat positief was.

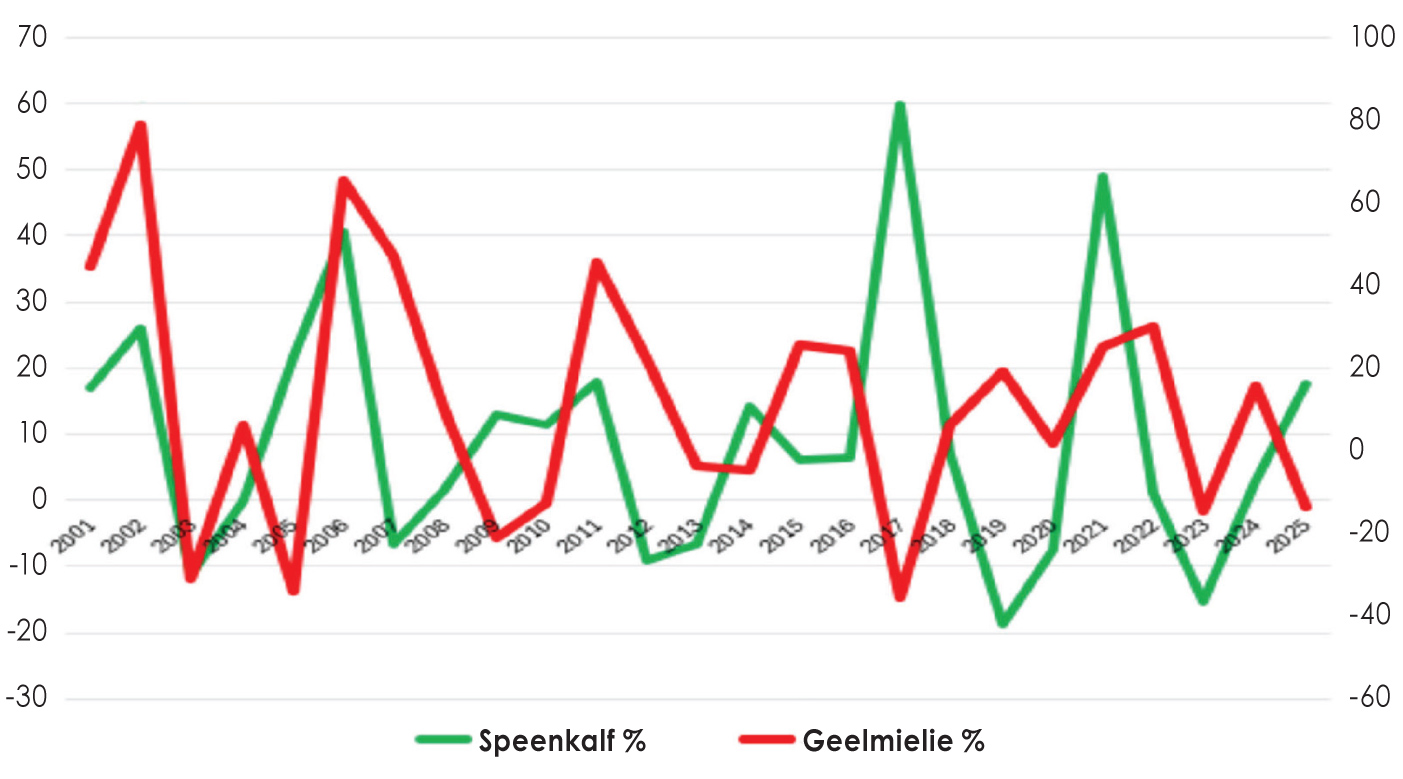

Die speenkalf- en mieliepryssiklus

Die beesvleispryssiklus is ook goed geïdentifiseer. Klas A-pryse korreleer baie goed met die ekonomiese groeisiklus oor die laaste dekades. ’n Ekonomiese groeifase stimuleer die vraag na beesvleis en laat pryse styg. Die laaste jaar of wat se groeifase in die siklus het beesvleisaanvraag en -pryse gestimuleer.

Speenkalf- en mieliepryse het ’n teenoorgestelde siklus, soos in Grafiek 3 getoon word.

Bron: J Willemse

Duurder mielies (voerkoste) druk speenkalfpryse laer (om die voermarge te beskerm). Daarom neig speenkalfpryse laer in ’n El Niño-siklus (duur mielies en ’n groter aanbod).

Tans is die ekonomie in ’n opswaaisiklus en Klas A-pryse is beter as twee jaar gelede. Voerpryse (mielies) het aansienlik gedaal in die laaste jaar (met sowat 40%) as gevolg van La Niña en groot voorraad. Dit beteken die voerkraalprys- en voermarge het aansienlik vergroot (vir die voerkrale wat nie onder bek-en-klouseer-kwarantyn is nie).

Speenkalfpryse is dus tans hoog, rondom R40/kg, terwyl die voerpryse sowat 40% gedaal het. Dit is dus lonend vir voerkrale. Terloops, die plaasafrondingsom is ook heel lonend teen die huidige prysverhoudings en produsente oorweeg om self hul speenkalwers af te rond (veral met bek-en-klouseer-ontwrigting). Die plaasafronding van speenkalwers is dan ook deels die resultaat van die mieliesiklus, wat beteken dat plaasafronding ook siklies is.

Ten slotte

Produsente behoort baie meer ingestel te wees om die siklusse te identifiseer wat boerderybesigheid dryf. Die pryssiklus in die saaibedrywe word grotendeels gedryf deur die reënvalsiklus en die internasionale voorraadsiklus. Dit is wel so dat ’n gemengde mielie- en beesboerdery se pryssiklusse teenoorgesteld is, wat natuurlike verskansing bied.

Graan SA-lede kry ’n voordeel deur deel te neem aan Corporate Guarantee se risiko/reserwefonds. Kortliks werk dit so: In ’n hoëprys/inkomstesiklus skep die produsent ’n reserwefonds met die beter as normale inkomste. Die risikofonds se premie is van belasting aftrekbaar, soos ander korttermynversekeringspremies. In ’n droogtejaar kan die reserwefonds opgeëis word om likiditeit te behou. Likiditeit is belangrik om deur die onderste punt van die siklus te kom en die inkomste van ’n opswaaifase te benut. Daar is ook heelwat ander praktyke (soos die integrasie van bees- en mielieboerdery) om deur die onderste draaipunt van ’n siklus te kom. Produsente behoort baie meer bedag en voorbereid te wees op die sikliese aard van boerdery.

{kind=link}