Produsente gaan tans gebuk onder van die hoogste kunsmispryse wat al ooit plaaslik beleef is. Aangesien kunsmis verantwoordelik is vir tussen 30% tot 50% van ’n produsent se insetkoste, is dit pryse wat Graan SA baie intensief monitor.

Deur hierdie pryse dop te hou, kan ons meet of plaaslike produsente die regte prys vir kunsmis betaal. Dit help ook om deursigtigheid in die mark te verseker sodat produsente ingeligte aankoopbesluite kan neem en dit skep verder kompetisie in die mark. In die proses dra dit daartoe by om die produsent so winsgewend moontlik op sy plaas te hou.

Faktore wat NPK-kunsmis in die internasionale mark beïnvloed

Rusland en die Oekraïne

- In 2021 is daar internasionaal 19,3 miljoen ton NPK-kunsmis verhandel, met Rusland wat verantwoordelik was vir 5,9 miljoen ton daarvan, wat neerkom op 31%. Rusland was in 2021 die grootste uitvoerder van ureum, ammoniak, UAN en ammoniumnitraat en die derde grootste uitvoerder van potas (kalium).

- Ontwrigting in die Oekraïne: Dit lyk of die oorlog tussen Rusland en die Oekraïne die beskikbaarheid van ammoniak die hardste getref het. 2,4 miljoen ton se ammoniak is deur die Pivdennyi-hawe in die Oekraïne uitgevoer voordat die konflik begin het, maar die hawe is op 24 Februarie gesluit. Hierdie staking van uitvoere het byvoorbeeld veroorsaak dat OCP, ’n groot NPK-produseerder in Marokko, nie toegang kon kry tot ammoniak wat deur hierdie hawe uitgevoer word om NPK’s te produseer nie.

- Rusland het kwotas ingestel op die uitvoer van NPK’s vanaf Desember 2021 en het hierdie tydperk verleng na einde Augustus 2022.

Sanksies teen Rusland

- Met Westerse lande wat sanksies teen Rusland ingestel het, was baie maatskappye genoodsaak om alle transaksies waarby Russiese produkte betrokke was, van die hand te wys. Dit het daartoe gelei dat NPK’s nie effektief vanaf Rusland na die res van die wêreld vervoer kon word nie.

- Verder moes die maatskappy Eurochem se aanleg in België, wat verantwoordelik is vir die produksie van 1,25 miljoen ton se NPK’s per jaar, op 9 Maart produksie staak weens Europese sanksies teen die maatskappy se vorige eienaar, die Rus Andrey Melnichenko.

- Op 10 April moes Eurochem se aanleg in Litaue, wat jaarliks 300 000 ton NPK’s produseer, ook sy deure sluit weens dieselfde sanksies.

Europese faktore

- Aangesien die produksie van ammoniak natuurlike gas benodig, het Yara ammoniakproduksie in Italië gestaak weens die hoë pryse van gas. Dit het weer die verskaffing van ammoniak na NPK-aanlegte in die wiele gery.

- In Kroasië is NPK- en ureumaanlegte gesluit weens onbekostigbare pryse om hierdie produkte te vervaardig. Produksie van ammoniak en komplekse kunsmis in Hongarye is ook in Maart gestaak as gevolg van dieselfde redes as in Italië.

Ander faktore

- Sanksies teen Belarus het die uitvoer van NPK vanaf dié land verbied.

- ’n Aanleg in Roemenië wat 650 000 ton NPK per jaar vervaardig, is in Desember gesluit weens die hoë prys van natuurlike gas. Hierdie aanleg beplan om weer in Mei te begin om ureum en nitrate te produseer en hoop om in Junie weer NPK’s te produseer.

- China het vanaf Oktober 2021 die uitvoer van alle NPK’s verban om genoegsame plaaslike produk te verseker. Hierdie verbod kan moontlik einde Junie gelig word.

- Turkye het ook ’n verbod ingestel op die uitvoer van NPK’s, wat wel onlangs gelig is.

Al hierdie faktore het ’n omgewing geskep waar tekorte aan rou materiaal – en gevolglik die voltooide produk – heers. Die internasio-nale tekorte het pryse die hoogte laat inskiet met geen duidelikheid oor wanneer dit na meer volhoubare vlakke sal terugkeer nie.

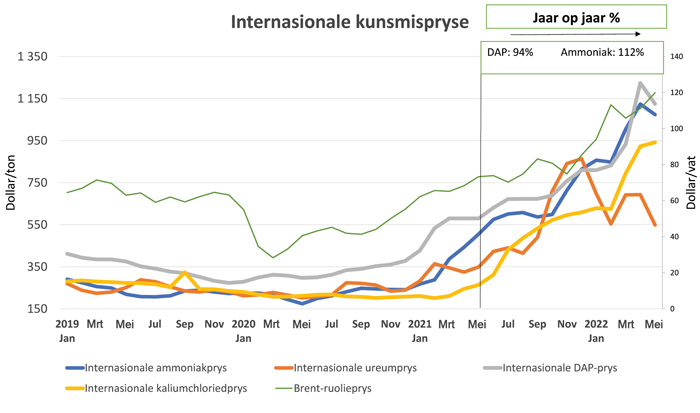

Grafiek 1 skets ’n duidelike prentjie van die tendens wat kunsmis al sedert die begin van die COVID-pandemie volg. In hierdie tydperk het internasionale produksie, en dus die vraag na kunsmis, na normale vlakke teruggekeer. Hierdie herstel in vraag het gepaard gegaan met inperkingsreëls en die verbod op reis vanuit en na verskeie lande wat invoere en uitvoere op verskeie plekke ingesluit het.

Dit het veroorsaak dat daar geweldige druk op die internasionale waardeketting geplaas is om agterstallige en nuwe produkte by hul eindbestemming te laat uitkom. Om hierdie waardeketting verder onder druk te plaas, het oliepryse in 2020 al ’n opwaartse tendens begin. Hierdie stygende oliepryse het veroorsaak dat vervoer van broodnodige produkte vanaf die vervaardiger tot by die eindverbruiker teen hoër pryse plaasvind.

Olie en natuurlike gas speel ’n groot rol in die produksie van kunsmis aangesien die vervaardiging van kunsmis hoë-energieprosesse behels. Dit kan duidelik gesien word, veral as die tendenslyne van die olieprys, die DAP-prys en die ammoniakprys in ag geneem word. Hierdie drie lyne volg relatief dieselfde tendens, met ’n effense sloereffek wat sigbaar is.

Grafiek 1 toon ook wel wat menige kenner voorspel – dat kunsmispryse se piek bereik is en dat dit moontlik in die nabye toekoms op ’n sywaartse na ’n effens afwaartse tendens kan beweeg.

Plaaslike mark

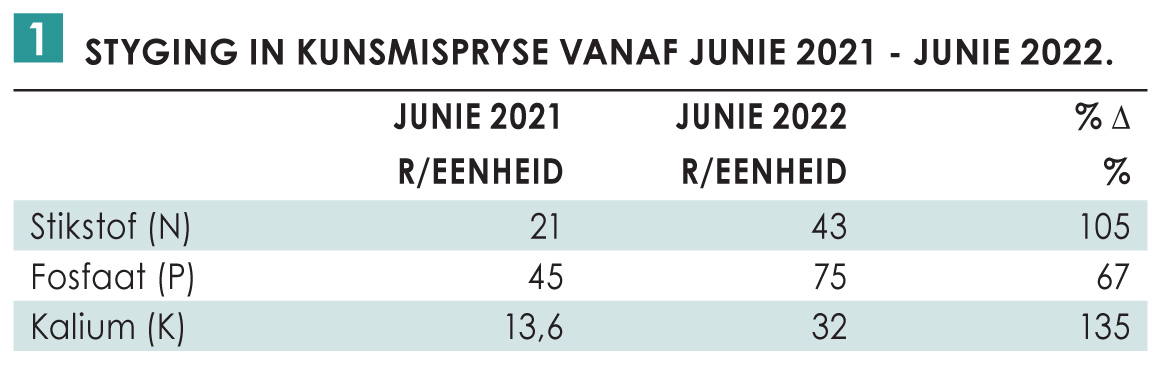

Dit is skrikwekkend om te sien met watter persentasie kunsmispryse gestyg het in vergelyking met ’n jaar gelede (Tabel 1). Daar is altyd ’n sloertydperk tussen wat met internasionale pryse gebeur en wat in die plaaslike mark plaasvind. Hopelik sal die sywaartse en effense afwaartse tendens binnekort druk op plaaslike kunsmispryse plaas en ’n bietjie verligting aan die produsent bied om die algemene winsgewendheid weer op koers te bring.

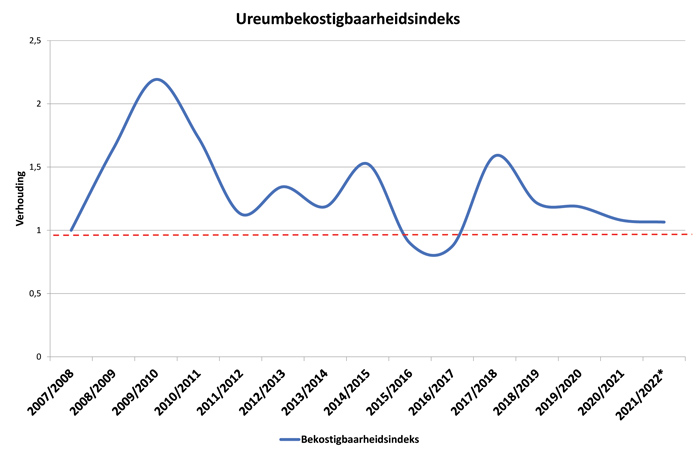

Die bekostigbaarheid van kunsmis word maandeliks opgedateer en word soos volg bereken: Die gemiddelde prys van ureum vir die produksieseisoen en die gemiddelde prys van dieooreenstemmende bemarkingsjaar word in ’n indeks geplaas met die 2006/2007-seisoen as basis. Hierdie twee indekse word met mekaar gedeel wat dan die bekostigbaarheid aandui. Soos gesien kan word uit Grafiek 2 is kunsmis nou al vir meer as ’n jaar meer onbekostigbaar as die afgelope 14 jaar. Die lig aan die einde van die tonnel is wel nog nie sigbaar nie, maar die moontlike draai in kunsmispryse saam met die sterk kommoditeitspryse bring effens verligting vir produsente. Dit is wel belangrik om waar te neem dat kunsmispryse onlangs op dieselfde vlakke was as tydens die internasionale finansiële krisis van 2008.

Die bekostigbaarheid van kunsmis word maandeliks opgedateer en word soos volg bereken: Die gemiddelde prys van ureum vir die produksieseisoen en die gemiddelde prys van dieooreenstemmende bemarkingsjaar word in ’n indeks geplaas met die 2006/2007-seisoen as basis. Hierdie twee indekse word met mekaar gedeel wat dan die bekostigbaarheid aandui. Soos gesien kan word uit Grafiek 2 is kunsmis nou al vir meer as ’n jaar meer onbekostigbaar as die afgelope 14 jaar. Die lig aan die einde van die tonnel is wel nog nie sigbaar nie, maar die moontlike draai in kunsmispryse saam met die sterk kommoditeitspryse bring effens verligting vir produsente. Dit is wel belangrik om waar te neem dat kunsmispryse onlangs op dieselfde vlakke was as tydens die internasionale finansiële krisis van 2008.

Moontlike lig in die tonnel

- Stikstof (N): Alhoewel stikstofpryse die eerste twee maande van hierdie jaar gestyg het, is daar tans ’n stagnering weens verbruikersweerstand teen die hoë prys. Ondanks die oorlog neem Rusland se uitvoere tans toe, wat beteken dat die vraag kleiner is as die aanbod. Dit plaas pryse onder druk. Die Internasionale Kunsmisvereniging het ook onlangs hul jaarlikse kunsmiskonferensie aangebied waar die algemene konsensus was dat kunsmispryse ’n afwaartse tendens begin toon.

- Fosfate (P): Die fosfaatmark is baie stil met toenemend afwaartse druk op pryse weens verlaagde vraag en ’n toename in Russiese fosfate in die mark.

- Potas (K): Ondanks sanksies is Russiese kaliumuitvoere groter as oorspronklik verwag met Belarus wat ook sy uitvoere verhoog het. Brasilië was onlangs ’n groot aankoper van kalium, maar hoë voorraad verlaag nou die vraag en druk om te koop. As daar nie enige verdere ontwrigtings in die internasionale mark weens die oorlog is nie, verwag kenners dat pryse stelselmatig afwaarts sal beweeg.

Ten slotte

Hierdie jaar, meer as ander jare met rekordpryse, dui net die belangrikheid van die vrye mark aan. Produsente moet seker maak dat die pryse wat hulle vir insette betaal in lyn is met die markwaarde van daardie inset en dat die prys wat aangebied word vir hul produkte die beste prys moontlik is. Daar is nog nie noodwendig ’n lig aan die einde van die kunsmistonnel nie, maar dit lyk wel of die situasie effens aan die verbeter is.

{kind=link}