landbou-ekonoom,

Graan SA, christiaan@grainsa.co.za

Met beplanning agter die rug en planters in die grond, het die 2024/2025-produksieseisoen in alle erns afgeskop. In hierdie seisoen is die ligpunt dat kunsmis- en brandstofpryse op ’n afwaartse tendens verhandel sedert Oktober 2023. Die prys van saad, landbouchemikalieë en herstelwerk bly egter ’n klip in die skoen vir produsente.

Aangesien hierdie faktore produsente direk beïnvloed, word dit al hoe belangriker om so effektief as moontlik te produseer. Dit benadruk ook die belangrikheid van ’n bemarkingstrategie om op lang termyn winsgewend te bly.

Die kosteknyptang

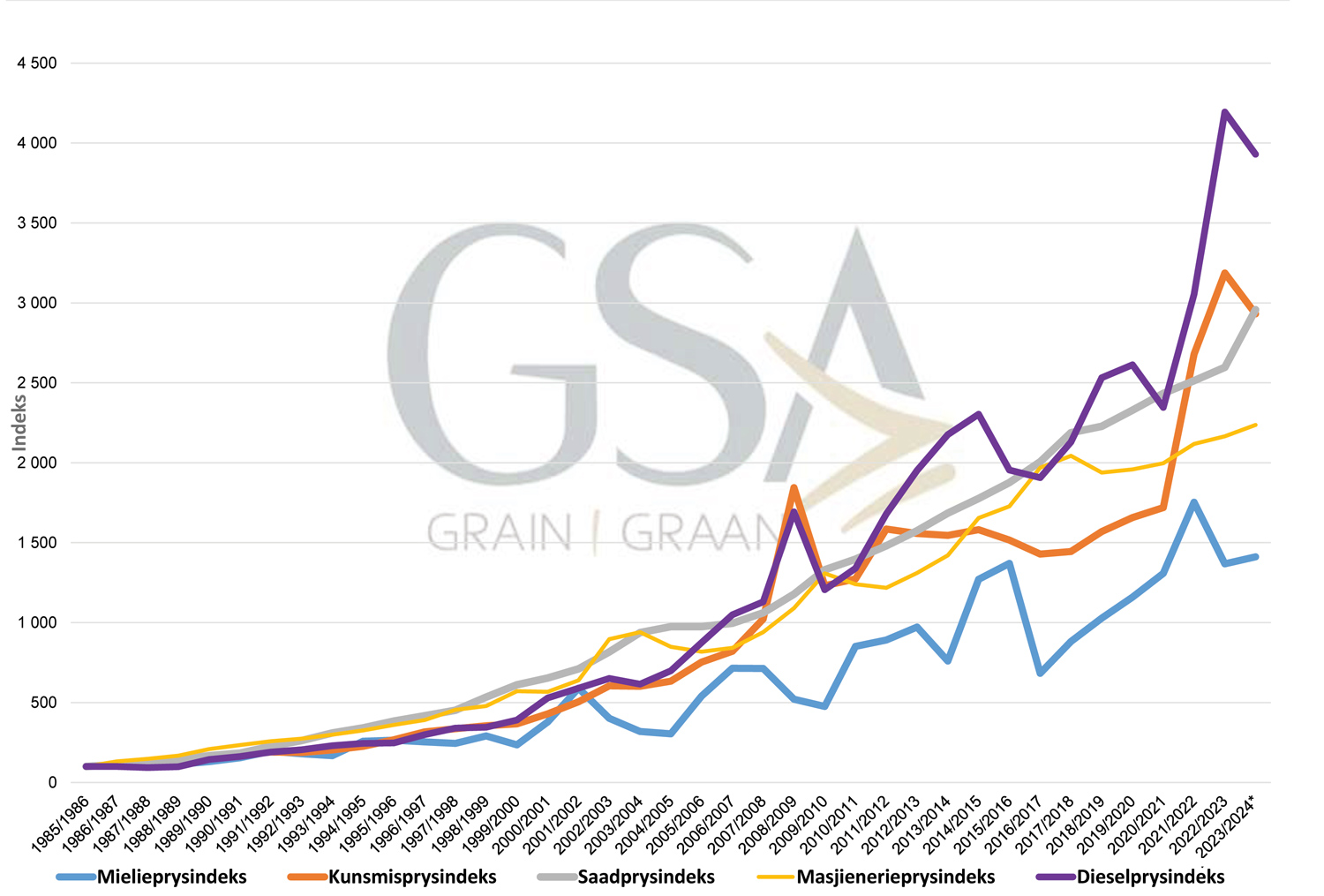

Grafiek 1 dui die prysbeweging van verskillende insette teenoor die mielieprys in ’n indeksvorm aan met die 1985/1986-seisoen as basis. In die grafiek kan gesien word dat mieliepryse ’n opdraande stryd voer om by insetpryse te hou. Die tempo waarteen mieliepryse toeneem is stadiger as dié van insette, wat dit moeilik maak vir produsente om winsgewend te produseer en dus op lang termyn volhoubaar te wees.

Kunsmispryse

In Mei 2022 het kunsmispryse teen rekordvlakke verhandel. Vanaf Mei 2022 tot Julie 2023 het kunsmispryse egter begin daal. Vanaf Julie 2023 tot Augustus 2023 het die tendens egter effens gestabiliseer en is kunsmispryse vir die afgelope paar maande op ’n sywaartse tendens. Tans sien ons dat die wisselkoers effens begin verswak vanaf ’n sterk basis, met oliepryse wat toeneem weens onsekerheid oor beskikbaarheid as gevolg van die konflik in die Midde-Ooste. Hierdie faktore kan lei tot ’n toename in internasionale en gevolglik ook plaaslike kunsmispryse. Tans blyk dit nie dat daar rede tot kommer is oor die tempo van kunsmisinvoere nie. Jaar op jaar tot en met einde Augustus is Suid-Afrika voor die afgelope vyf jaar se gemiddeld wat invoere betref.

Saadpryse

Saadpryse is verantwoordelik vir tussen 10% en 17% van ’n produsent se direkte insetkoste. In die 2024/2025-produksieseisoen het saadpryse ’n kleiner toename getoon in vergelyking met die 2023/2024-seisoen. Hierdie prysstygings is meer in lyn met inflasie. Op gemiddeld blyk dit of sojaboonsaadpryse gedaal het. Dit is egter nie die geval nie, met slegs een maatskappy wat redelike afnames getoon het wat die prentjie effens skeef trek.

Brandstofpryse

Brandstofpryse is verantwoordelik vir tussen 10% en 13% van ’n produsent se direkte insetkoste. Aangesien Suid-Afrika omtrent totaal afhanklik is van invoere om aan ons plaaslike vraag te voldoen, is die plaaslike pryse direk gekoppel aan die internasionale olieprys en wisselkoers. Die volgende faktore is die rede vir die verlaging in brandstofpryse in Oktober:

- Brent-ruoliepryse het merkbaar gedaal vanaf gemiddeld $92,50/vat in September 2023 na $72,93/vat in September 2024.

- Tans verhandel olie weer eens nader aan $80/vat. Onrus in die Midde-Ooste is besig om vrese van oliebeskikbaarheid te laat opvlam.

- Die wisselkoers het versterk vanaf R18,97/$ na R17,60/$.

- Die staatsoliefondsheffing is vir die afgelope vier maande konstant gehou op R0/liter. (Hierdie heffing word in diepte bespreek in die Oktober 2022-weergawe van SA Graan/Grain.)

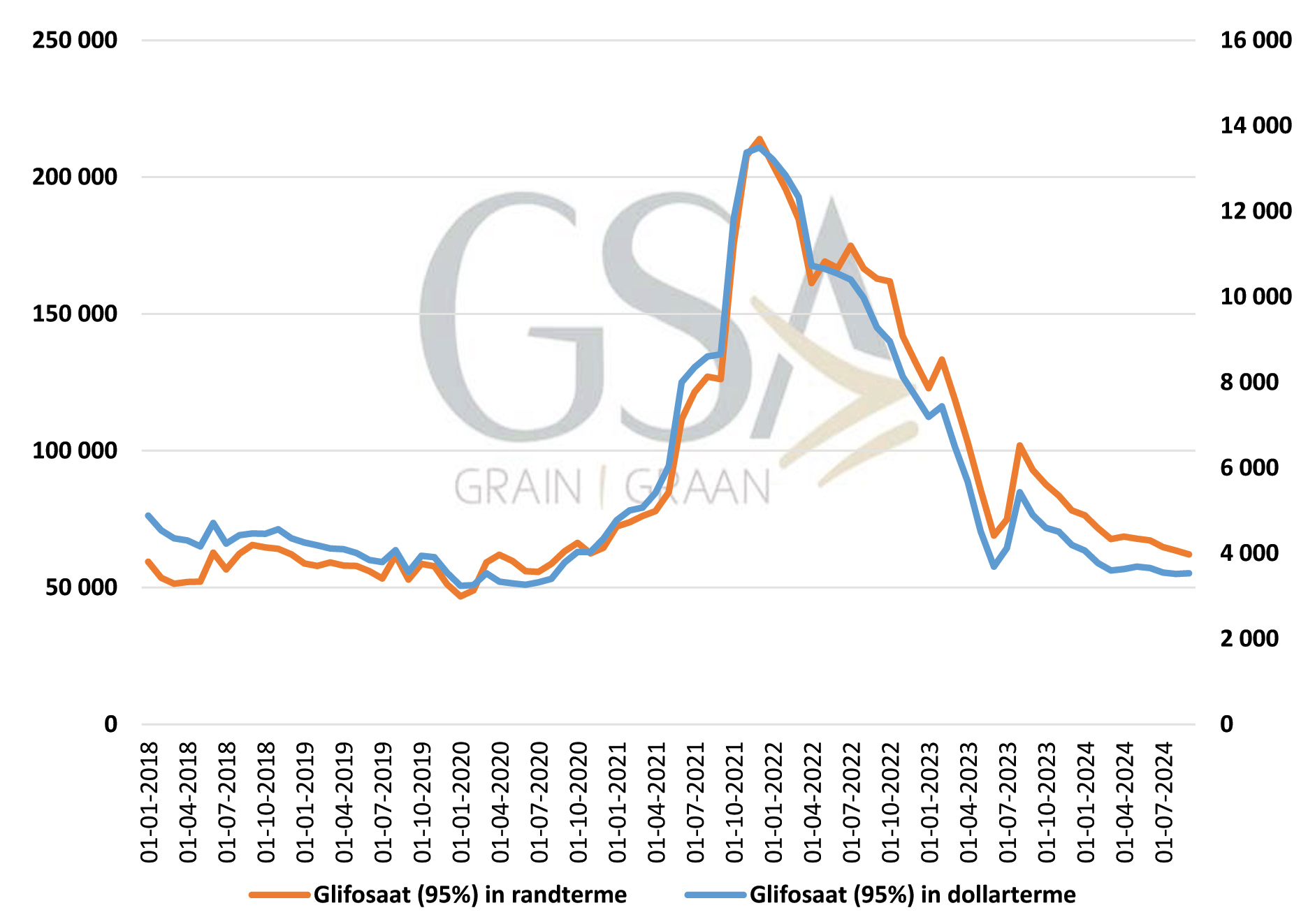

Chemiepryse: Glifosaat

Op ’n jaarlikse basis blyk dit dat glifosaatpryse met omtrent 28% vanaf September 2023 tot September 2024 gedaal het. In Desember 2021 het glifosaatpryse rekordvlakke bereik, maar het van daardie punt af ’n sterk afwaartse tendens gevolg. Pryse het tussen Junie en Augustus 2023 opwaarts verhandel, maar het weer teruggesak sedert September laasjaar.

Herstelwerk

Die herstelwerksyfer is aangepas in verhouding tot inflasie.

Samevatting

Hierdie duur insette toon die noodsaaklikheid daarvan om risiko te bestuur. Dit is belangrik om seker te maak dat produsente weet wat dit kos om hulle beplande gewasse te produseer. Dit gaan nie net help met besluitneming van watter gewas om te plant nie, maar ook om die graan te bemark. Een vorm van risikobestuur is die ontwikkeling van ’n bemarkingstrategie. Dit is belangrik om jaarliks hierdie bemarkingstrategie te volg om langtermynwinsgewendheid te verbeter.

{kind=link}