landbou-ekonoom,

Graan SA,

heleen@grainsa.co.za

23/04/2025

OM DIE KOMPLEKSE MARKOMGEWING EN GEOPOLITIEKE SKUIWE VAN VANDAG TE VERSTAAN, KAN SOMMIGE VAN DIE ANTWOORDE IN DIE VERLEDE GESOEK WORD. PRESIDENT TRUMP HET AAN DIE BEGIN VAN 2025 ’N STREEP TARIEWE INGESTEL WAT WÊRELDMARKTE ONTWRIG HET.

Tesame met vergeldingstariewe en geopolitieke konflik, bring dit ’n nuwe dinamika na wêreld- en graanmarkte. Hierdie artikel beoog om dié nuwe dinamika uiteen te sit deur die verlede weer na vore te bring.

Handelsoorlog in 2019

Gedurende sy eerste termyn het president Trump in Mei 2019 ’n reeks tariewe ingestel teen verskeie lande, insluitend China. Amerikaanse graanprodusente moes toekyk hoe hy ’n handelsoorlog met hul grootste handelsvennoot laat eskaleer. Produsente was veral bekommerd omdat die tariewe ingestel is na planttyd en hul grootste mark ewe skielik verdwyn het.

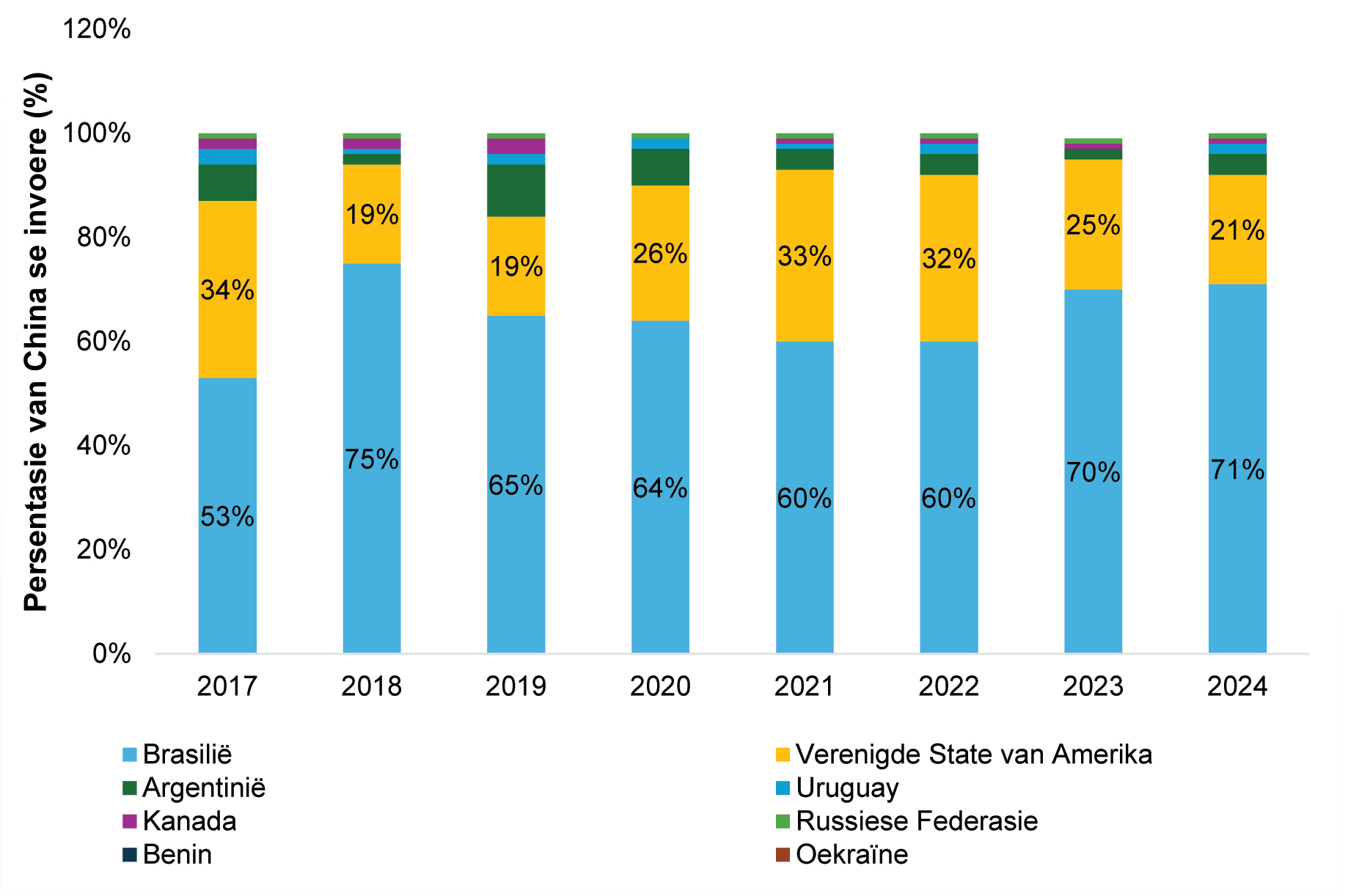

China, eens die VSA se grootste koper, het daarop reageer deur vergeldingstariewe op landbou-invoere in te stel. Binne weke het die wêreld se grootste landbouhandelsverhouding tot stilstand gekom. Uitvoervolumes na China uit die VSA het drasties gedaal, van 34% af na 19% in minder as ’n jaar. Brasilië se aandeel in Chinese invoere het in hierdie selfde tydperk gestyg van 53% na 75% en teen 2024 het

Brasilië steeds die meerderheidsaandeel behou. Grafiek 1 beeld China se handelsdinamika van sojabone sedert 2017 grafies uit.

Bron: TradeMap; IGC

Op ’n globale skaal het sojaboonpryse tussen April 2019 en September 2019 met tussen 18 en 26% gedaal. Om die slag te demp, het die Amerikaanse federale regering die Markfasiliteringsprogram (MFP) ingestel, wat miljarde in direkte betalings aan geaffekteerde produsente gebied het. Tog het produsente, selfs met dié ondersteuning, voor moeilike keuses te staan gekom: berg graan teen ’n verlies, plant ander gewasse, of soek minder betroubare markte. Europa, Suidoos-Asië, en selfs Noord-Afrika is oorweeg as alternatiewe markte, maar mededinging was sterk. Brasilië, met ’n gunstige wisselkoers en groeiende infrastruktuur, het vinnig ingegryp om China se aandag te eis.

Lesse geleer

Die 2019-tariefoorlog tussen die VSA en China was ’n gevallestudie oor hoe vinnig landboumarkte kan verander en hoe noodsaaklik dit vir graanwaardekettings

is om tydig aan te pas.

Globale spelers het vinnig beweeg. Brasilië het die leemte in die Chinese vraag na sojabone gevul. Rusland het hul uitvoer van koring verhoog. Selfs Argentinië het strategieë verskuif en korttermynvoordeel uit Amerikaanse markaandeelverliese getrek. Vir Suid-Afrikaanse uitvoerders en handelaars het dit beteken dat mededinging opgeskerp is deur lande wat verhandel met uitgebreide logistiek en dieper handelsbande. Maar met die ontwrigting het duidelikheid gekom:

- Diversifikasie is nie opsioneel nie: Suid-Afrika, soos hul Amerikaanse eweknieë, het begin oorweeg hoe om afhanklikheid van enkelkopers te verminder.

- Valuta- en handelsbeleid maak meer saak as ooit: Die rand-dollar-dinamika, hawedoeltreffendheid en wêreldwye vervoerkoste is opnuut met dringendheid hanteer namate globale vloei meer sensitief vir makroskokke geword het.

- Aanpasbaarheid wen: Lande wat in staat was om te verander, hetsy deur gewasrotasies aan te pas, in opberging te belê of plaaslike handelsforums te gebruik, het die beste gevaar.

Suid-Afrika is dalk geografies ver van Washington of Beijing af, maar word steeds geraak deur die oorspoeleffek wanneer wêreldwye graanhandel ontwrig word. In 2025, terwyl nuwe tariewe opdoem en spanning weer styg, is die vraag nie net wat met Amerikaanse graanhandel gaan gebeur nie, maar hoe elke skakel in die globale graanketting, insluitend Suid-Afrika, geraak sal word.

Nuwe strategieë vir ’n nuwe realiteit

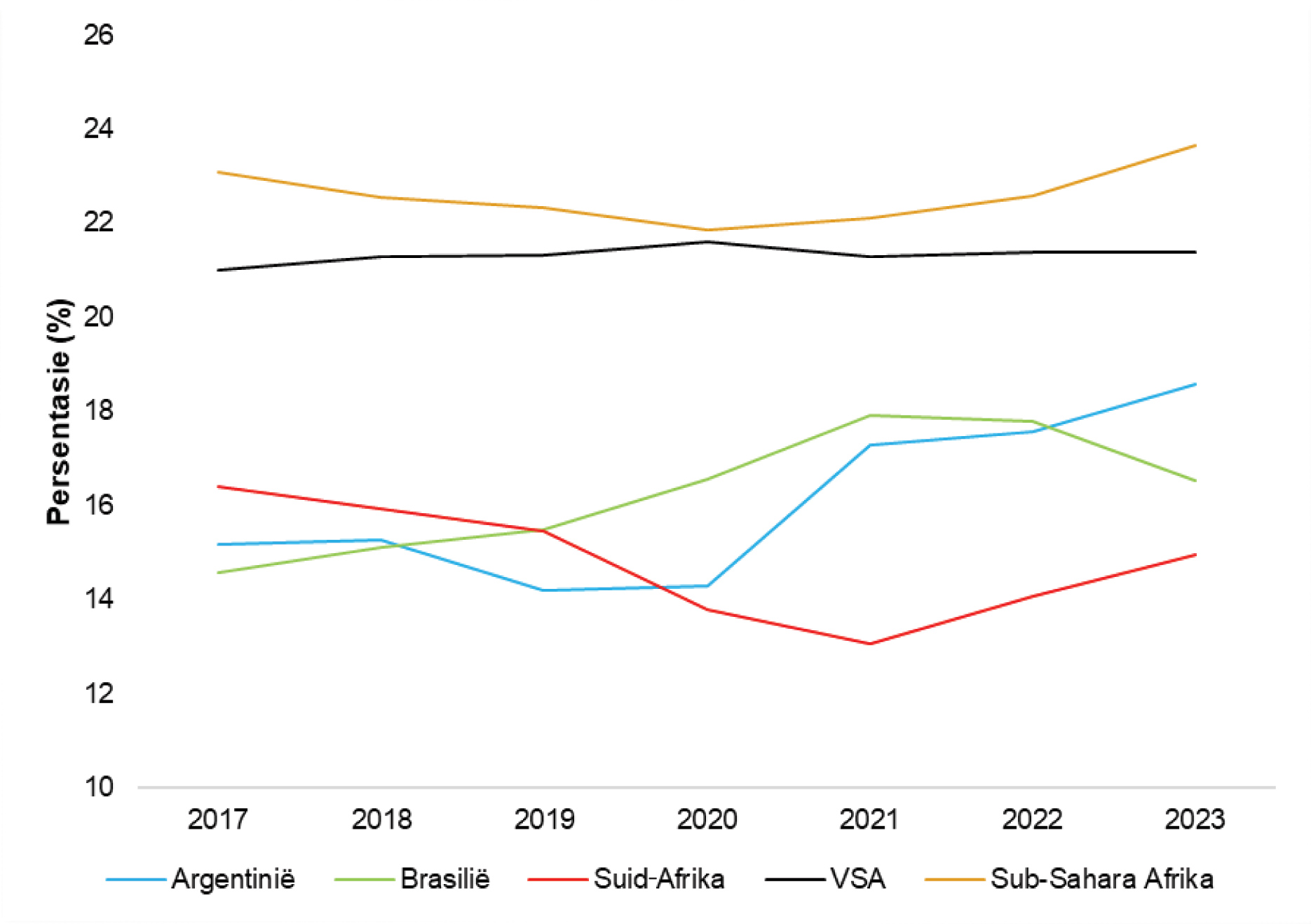

Sedert die laaste groot handelsoorlog het die spelers hul strategieë verander. In die Verenigde State het graanprodusente binnelandse verwerkingskapasiteit vir oliesade, veral sojabone, verhoog om afhanklikheid van wisselvallige uitvoermarkte te verminder. Maar met strenger fiskale beperkings sal toekomstige ondersteuningsbetalings deur die Commodity Credit Corporation (CCC) waarskynlik kleiner en meer omstrede wees, wat Amerikaanse produsente meer sal blootstel aan prysskommelings. Intussen het private en staatsrolspelers in Brasilië beleggings in binnelandse graanopberging en hawe-infrastruktuur gemaak, wat die land ’n selfs meer formidabele mededinger in globale markte maak. Dit kan waargeneem word in Grafiek 2, wat die brutovastekapitaalvorming as ’n persentasie van die bruto binnelandse produk (BBP) aandui. In wese meet dit hoeveel van ’n ekonomie se nuwe waarde in duursame bates (soos geboue en toerusting) belê word eerder as om verbruik te word.

Bron: TradeMap; IGC

Vanuit die grafiek is dit duidelik dat Suid-Amerikaanse lande soos Brasilië en Argentinië sedert 2018 konstant belê het in infrastruktuur en toerusting terwyl Amerikaanse belegging relatief konstant gebly het. Hoewel Suid-Afrika tussen 2019 en 2021 nie ’n toename realiseer het nie, het die persentasie brutovastekapitaalvorming van 2021 af gestyg, net soos vir Afrika suid van die Sahara.

Terselfdertyd verskuif die reëls van internasionale handel. ’n Nuwe era van tariewe en ekonomiese nasionalisme is besig om alliansies te herrangskik, voorsieningskettings te herlei en die lyne tussen geopolitieke spanning en landboupryse te vervaag. Soos graanvloei fragmenteer en herroeteer word, word prysontdekking minder voorspelbaar, risikobestuur meer kompleks en geleenthede meer ontwykend, maar meer deurslaggewend. Vir Suid-Afrikaanse graanprodusente is hierdie wisselvallige landskap beide ’n uitdaging en ’n geleentheid. Hier is wat op die spel is, en wat benodig word:

- Strategiese infrastruktuur: Om mededingend te bly, moet Suid-Afrika knelpunte in spoor-, bergings- en hawelogistiek aanpak, veral as nuwe geleenthede ontstaan uit ontwrigte handelsroetes elders. Opgehoopte koste as gevolg van logistiek en infrastruktuur kan markgeleenthede bemoeilik.

- Markdiversifikasie: Om op ’n paar kernuitvoerbestemmings of binnelandse kopers te vertrou, is toenemend riskant. Om nuwe markte binne Afrika te verken en BRICS-bande te benut, kan die nodige veerkragtigheid bied.

- Beleidsbelyning: Handelsonderhandelinge, streekshandelfasilitering en subsidiestrukture moet ooreenstem met produsente se behoeftes, veral in ’n era waar groot rolspelers handel bewapen.

Slotopmerking

Dit raak toenemend duidelik: Graanmarkte werk nie volgens logika alleen nie, dit word beïnvloed deur logistiek, politiek en tydsberekening. En terwyl tariewe moontlik in Washington getwiet of in Beijing onderhandel word, rimpel die gevolge daarvan tot by silo’s in die Vrystaat, vragmotors in Mpumalanga en skepe in Durban.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}