28 Februarie 2023 – Die insameling van heffings is weens verskeie redes nooit ’n maklike taak nie. In ons gesprekke met produsente word daar gereeld deur lojale betalers van heffings gevra hoekom Graan SA se heffings nie statutêr ingevorder word nie. Hulle argument is dat almal dan betaal. Hierdie artikel se doel is om agtergrond te gee en te verduidelik wat die verskille is tussen statutêre en vrywillige heffings.

Statutêre heffings

Statutêre heffings is heffings wat, gegewe die aansoek vanaf almal wat in die mark deelneem, wetlik verhaal word.

Binne die Wet op die Bemarking op Landbouprodukte (Wet Nr. 47 van 1996) word daar voorsiening gemaak vir die verhaling van statutêre heffings. Enige party wat by die Nasionale Landboubemarkingsraad (NLBR) as ’n direk geaffekteerde groep geregistreer is, kan aansoek doen vir statutêre heffings by die Minister van Landbou, Grondhervorming en Landelike Ontwikkeling.

Die wet bepaal verder dat die minister slegs ’n versoek vir die daarstelling van ’n statutêre maatreël mag instel indien die versoek in ooreenstemming met die doelwitte soos uiteengesit in Artikel 2 van die wet is. Dit sluit die volgende in:

- Om marktoegang vir alle markdeelnemers te verhoog;

- om die doeltreffendheid van die bemarking van landbouprodukte te bevorder;

- om uitvoerverdienste uit landbouprodukte te optimaliseer; en

- om die lewensvatbaarheid van die landbousektor te verbeter.

Artikel 9 van die wet bepaal dat die NLBR gemagtig is om ondersoek in te stel na die instelling, voortsetting, wysiging of herroeping van statutêre maatreëls wat die bemarking van landbouprodukte affekteer. Dit behels die evaluering van die wenslikheid, noodsaaklikheid of doeltreffendheid van die maatreëls. Indien nodig kan alternatiewe voorstelle vir die instelling, voortsetting, wysiging of herroeping van ’n statutêre maatreël gemaak word. Verslag word ook aan die minister gedoen en hy/sy word dienooreenkomstig geadviseer. Artikel 9 bepaal verder dat die NLBR die toepassing van statutêre maatreëls reguleer en daaroor aan die minister rapporteer. Maatreëls word ten minste elke twee jaar hersien.

Die wet bepaal dat ’n aansoek om statutêre maatreëls besonderhede van ondersteuning deur direk geaffekteerde groepe moet bewys voordat die minister die statutêre maatreël goedkeur. Sedert 1997 volg die NLBR die riglyn dat daar ’n aanduiding moet wees dat ten minste 67% van rolspelers onderworpe is aan die voorgestelde statutêre maatreëls. Ten minste 67% van die produksie van die produk (gemeet volgens die produksie van die rolspelers) moet ’n aansoek ondersteun voordat die NLBR ’n aanbeveling sal maak aan die minister om die relevante statutêre maatreëls goed te keur.

Verder stipuleer die wet dat die heffing nie meer as 5% van die betrokke landbouproduk se waarde mag wees nie. Die goedkeuring van alle statutêre heffings is onderhewig aan die volgende voorwaardes: 70% van heffingsinkomste moet aan aktiwiteite soos navorsing, inligting en ander funksies bestee word, ’n maksimum van 10% op administrasie en minstens 20% op transformasie (ontwikkeling van opkomende boere in ooreenstemming met die swart ekonomiese bemagtiging- (SEB-) gebalanseerde telkaart).

Dit is duidelik uit die wetgewing dat dit ’n beheerde stelsel is en dat daar baie voorskrifte aan statutêre heffings verbonde is. Die heffings kan byvoorbeeld nie gebruik word vir regskoste nie. Die nadeel van statutêre heffings is dat daar nie 100% onafhanklike beheer oor fondse is nie en dat daar spesifieke voorskrifte is wat met die fondse moet gebeur. Dit verwyder die outonomie van ’n organisasie in sekere opsigte.

Vrywillige heffings

’n Vrywillige heffing word op ’n vrywillige basis deur ’n organisasie van sy lede ingevorder. Daar is geen voorskrifte vanaf eksterne partye nie en die organisasie se grondwet bepaal hoe die fondse bestuur en gebruik moet word. In die geval van Graan SA word heffings op ’n vrywillige basis ingevorder en word die finansiële syfers en begroting jaarliks aan Kongres voorgelê vir goedkeuring, waarna die gekose hoofbestuurslede dan vertrou word om seker te maak dat die heffings reg spandeer word.

Die voordeel van ’n vrywillige stelsel is dat daar behalwe vir finansiële wetgewingsvereistes, soos belasting, geen eksterne riglyne is nie. Die organisasie bly ’n outonome organisasie waar die produsentelede riglyne gee betreffende spandering. Die fondse is dus 100% in die beheer van die organisasie en sy lede. Die nadeel van die sisteem is natuurlik dat nie al die fondse ingesamel word nie. Dit bly die organisasie se verantwoordelikheid om dit in te samel en lede te oortuig om hul heffings te betaal.

’n Vrywillige stelsel se voordeel is verder dat die organisasie altyd effektief en op die voorpunt van alles moet wees, want as dit nie vir sy lede voordele bied nie, gaan die heffings nie inkom nie. (By ’n statutêre stelsel word die heffings wetlik gevorder ongeag van die produktiwiteit.) Die nadeel is dat slegs ’n persentasie van die lede vrywillige heffings betaal, terwyl die geheel die voordeel geniet – of hulle nou betaal of nie.

Die gepaste stelsel vir die organisasie word jaarliks ondersoek om seker te maak dat die mees voldoende stelsel gebruik word volgens Graan SA se doelwitte.

Wat is al die heffings op grane en oliesade

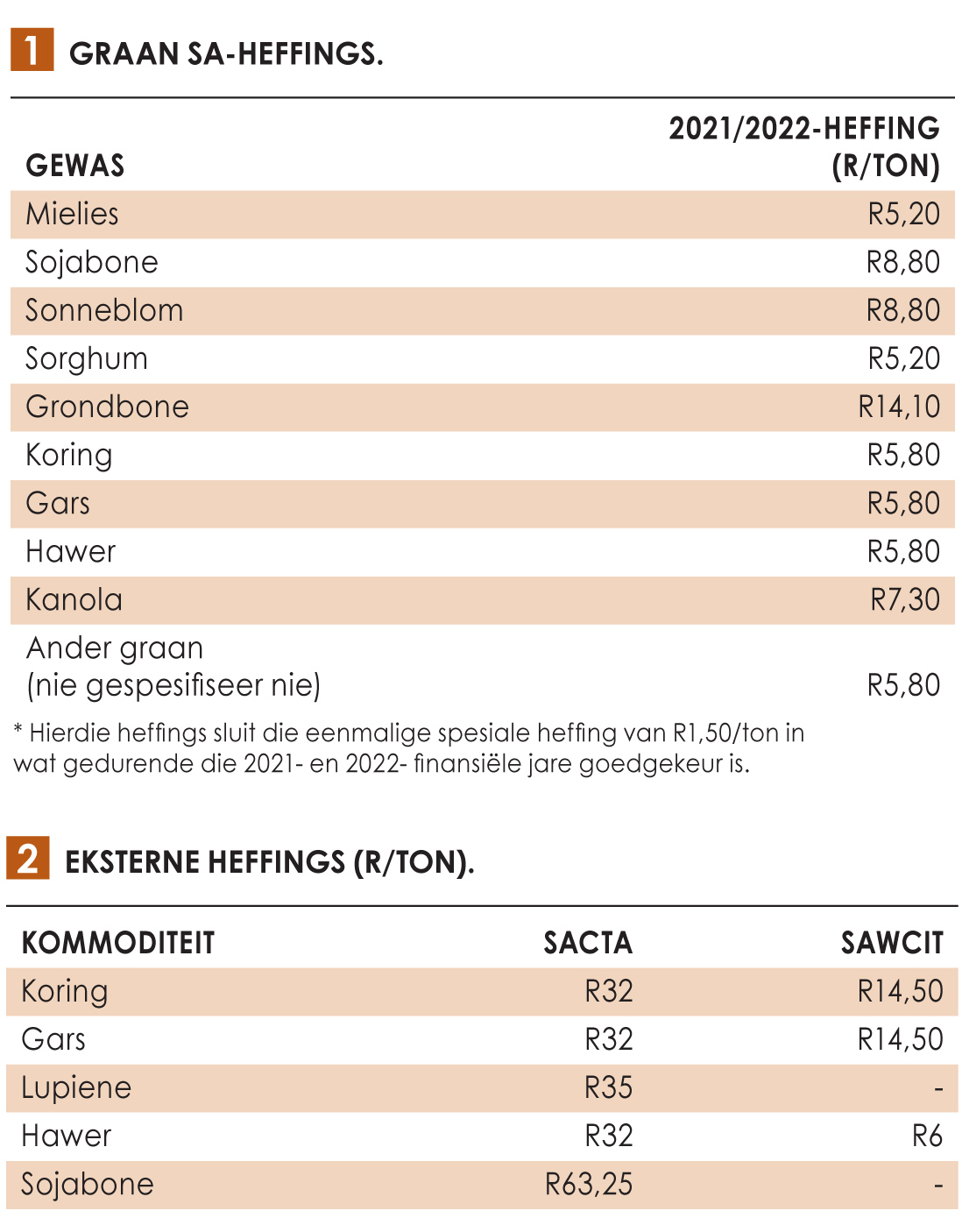

Op die meeste grane en oliesade is daar slegs ’n Graan SA-heffing wat vrywillig betaal word. Tabel 1 toon Graan SA se heffings vir 2021/2022.

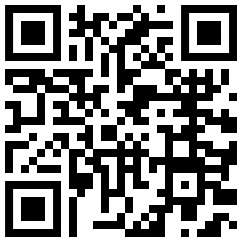

Eksterne heffings wat nie deur Graan SA ingevorder word nie en aan eksterne entiteite gaan, maar uiters noodsaaklik is vir die bedrywe, is die Suid-Afrikaanse Wintergraanbedryfstrust (SAWCIT) en die Suid-Afrikaanse Kultivar- en Tegnologie-agentskap (SACTA). SAWCIT (voorheen die Wintergraantrust) is die bedryfstrust wat altyd op ’n statutêre basis ingevorder het en nou vrywillig is. Die trust bevorder bedryfsbelange, soos die Suid-Afrikaanse Graaninligtingsdiens (SAGIS) en die Suider-Afrikaanse Graanlaboratorium (SAGL) en befonds ook die nodige navorsing vir die wintergraanbedryf.

SACTA ontvang die teling-en-tegnologieheffings wat statutêr gehef word en wat spesifiek benut word binne oopbestuifde gewasse, waar die fondse aan saadmaatskappye gaan om te verseker dat die nodige navorsing en ontwikkeling plaasvind betreffende kultivars en planttegnologie. Tabel 2 toon die heffings wat gehef word by eksterne entiteite soos in 2022.

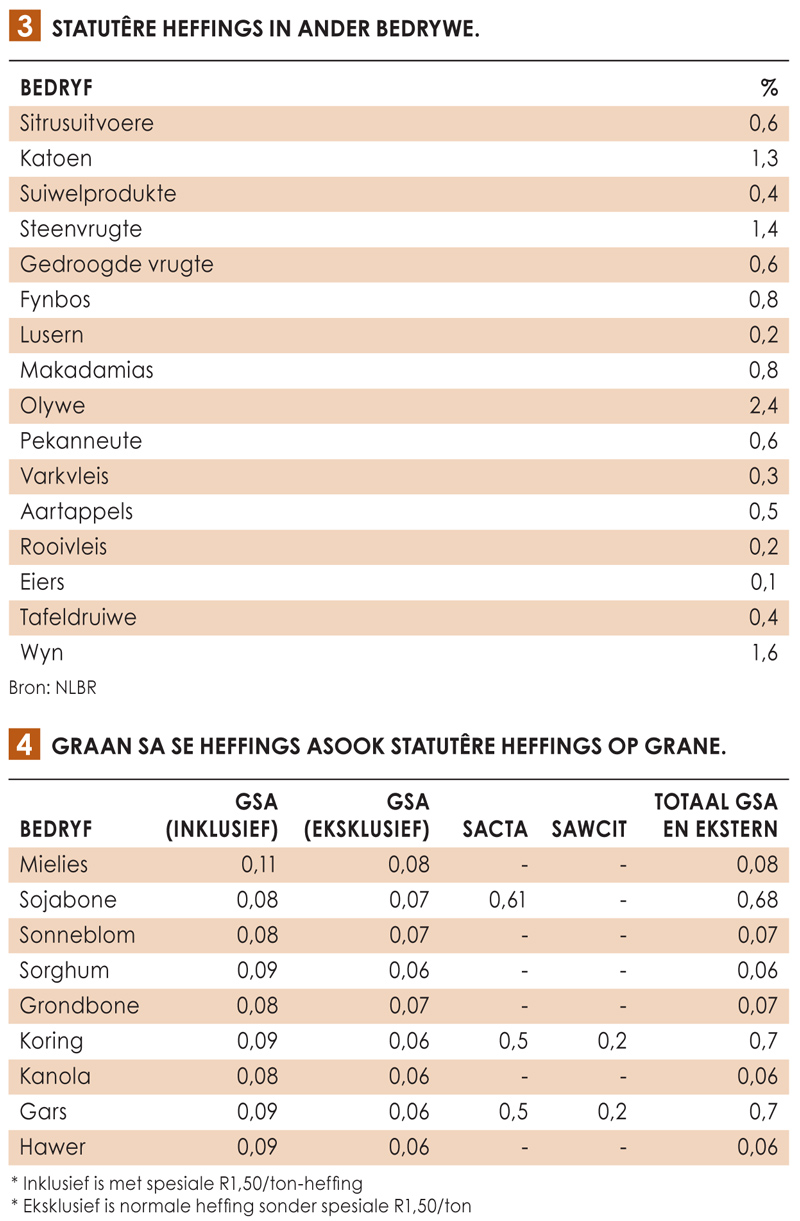

Hoe vergelyk Graan SA se heffings met die statutêre heffings in ander bedrywe?

Hoe vergelyk Graan SA se heffings met die statutêre heffings in ander bedrywe?

Die NLBR rapporteer die heffings op ’n persentasie van die prys, wat reeds ’n aanduiding gee van ’n vergelyking. Dit is wel moeilik om heffings met mekaar te vergelyk omdat verskillende heffings verskillende doelwitte het. Sekere bedrywe het ’n heffing slegs vir ’n spesifieke doel, byvoorbeeld markinligting. Skandeer die QR-kode vir ’n SA Graan/Grain-artikel wat dit in meer diepte verduidelik.

Dit gee nietemin ’n indikasie van hoe heffings binne die bedryf vergelyk.

Tabel 4 is ’n opsomming van die Graan SA-heffings asook die statutêre heffings van toepassing op grane. In die tabel is twee scenario’s vir Graan SA-heffings – een met die eenmalige spesiale heffing van R1,50/ton soos goedgekeur by Kongres asook die normale heffing sonder die R1,50.

As die twee tabelle met mekaar vergelyk word, kan gesien word dat Graan SA-heffings nie buitensporig is nie, selfs teenoor statutêre heffings waar baie naby aan 100% van die heffings ontvang word. Dit is selfs die geval as ’n mens eksterne heffings soos SAWCIT en SACTA s’n in ag neem as ’n totale pakkie. Met die heffings doen Graan SA baie werk tot voordeel van die produsent en kry die produsente die rendement op investering. Skandeer die QR-kode vir ’n video wat dit goed illustreer.

As daar na bostaande gekyk word, is dit duidelik dat ’n vrywillige stelsel belangrik bly vir die organisasie. Soveel as moontlik van die heffings moet egter ingevorder word om die sisteem volhoubaar te hou sodat die nodige invloed met die nodige slaankrag op die regte plekke uitgeoefen kan word. As jy as produsenteleser dus nie ’n lid is nie, kontak asseblief die Graan SA-kantoor en word ’n lid. Reeds bestaande lede kan gerus die Graan SA-span na hul boereverenigings nooi om produsente te wys wat die organisasie doen en om uit te vind wat nog gedoen kan word! Die belangrikste van alles is om ’n trotse ambassadeur te wees en ander produsente te oortuig om ook hul lidmaatskap en heffings te betaal.

{kind=link}