landbou-ekonoom

Dit is uiters waaghalsig om op hierdie tydstip in die wêreld- en Suid-Afrikaanse ekonomie akkurate voorspellings oor ekonomiese veranderlikes te maak – veral wat die randwisselkoers betref.

Voordat ’n mening gewaag word oor wisselkoersvooruitsigte na die skerp val sedert 9 Maart 2020 en die ineenstorting van markte weens Covid-19-paniek, is dit raadsaam om oorweging te skenk aan die belangrikste fundamentele drywers van ’n land se wisselkoers.

Die wisselkoers is die koers waarteen ’n land se geldeenheid teenoor die van ’n ander land ruil. In die geval van landbou en kommoditeite soos graan en oliesade in Suid-Afrika, is die rand se ruilwaarde teenoor die dollar ’n belangrike maatstaf, omdat die meeste kommoditeite en insette internasionaal in dollar verhandel.

Suid-Afrika het ’n sogenaamde swewende wisselkoers, waar die waarde in verhouding met ander geldeenhede bepaal word deur die vraag en aanbod in ’n oop mark, met minimale inmenging deur die regering en die Reserwebank.

Suid-Afrika het ’n sogenaamde swewende wisselkoers, waar die waarde in verhouding met ander geldeenhede bepaal word deur die vraag en aanbod in ’n oop mark, met minimale inmenging deur die regering en die Reserwebank.

Die teorie is dat ’n swewende wisselkoers op lang termyn die relatiewe ekonomiese sterkte van ’n land, asook rentekoersverskille met handelsvennote, reflekteer. Daar is ook ’n deel van die teorie wat sê dat ’n land se wisselkoers oor tyd met die inflasiedifferensiale tussen handelsvennote beweeg.

Dit is ook so dat ekonomiese veranderlikes in siklusse beweeg, wat onderliggend deur die land se ekonomiese of besigheidsiklus gedryf word, soos dit vergelyk met ander lande. Dit is baie moeilik om akkuraat te voorspel wat die wisselkoers in die toekoms gaan wees. Wat wel makliker is, is om die rigting van verandering te probeer bepaal en dit dan in besluitneming in ag te neem.

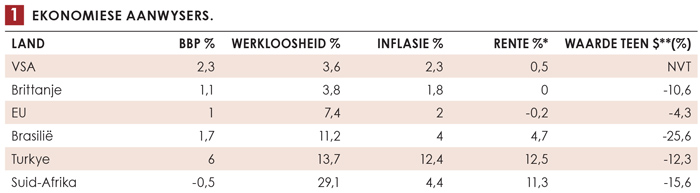

Daar is natuurlik ook ’n redelike mate van spekulasie – veral omdat die rand een van die mees en maklikste verhandelbare geldeenhede in die wêreld is. Met die ineenstorting van aandeelpryse as gevolg van vrese oor die Covid-19-pandemie en die val in die olieprys, het markte sekerlik oorreageer en sal daar in die volgende weke nog baie wisselvalligheid en risiko wees. Alle opkomende ekonomieë se geldeenhede het waarde verloor teen die dollar en die rentekoerse op staatseffekte het die hoogte ingeskiet. Nogtans wys Tabel 1 die relatiewe verskille tussen enkele ekonomiese aanwysers van ’n paar lande uit.

*Tienjaar-staatseffekrentekoers

**Geldeenheid oor afgelope jaar teen dollar

Relatiewe ekonomiese sterkte

Wanneer Suid-Afrika se ekonomiese groeikoers vergelyk word met die van sy vernaamste handelsvennote – en ook met ander opkomende ekonomieë – is dit baie duidelik dat die Suid-Afrikaanse ekonomie relatief swakker vaar. Dit geld ook ander aanwysers.

Suid-Afrika het nie ’n progroei- en investeringsbeleid nie, die kredietgradering is verlaag en staatskuld is problematies. Relatief tot ander ekonomieë vaar Suid-Afrika swak en die wisselkoers sal dit bly reflekteer.

Hierdie tendens gaan minstens nog ’n paar jaar voortduur, totdat daar ’n ommekeer in beleid kom en Suid-Afrika relatief aantrekliker raak vir beleggings teenoor ander mededingende lande.

Tekorte op die lopende rekening

Die ander belangrike maatstaf om die aanbod en vraag na dollars te bepaal, is die saldo op die lopende rekening van die Suid-Afrikaanse ekonomie. Die tekort (invoere wat meer as uitvoer en verdienste is) beloop jaarliks ongeveer R175 miljard. Om dit te balanseer, moet die land naastenby dié bedrag aan kapitaalinvloei kry. Dit is nie die geval nie. Sedert die ANC begin het om ’n beleid van onteiening sonder vergoeding ten opsigte van eiendom te propageer, het heelwat minder kapitaal die land ingekom. Weer eens is die verwagting ’n verswakkende wisselkoers, totdat die huidige sosialistiese beleid na ’n kapitaal- en investeringsvriendelike beleid verander.

Rentekoers- en inflasieverskille

Tabel 1 toon die verskille tussen die Suid-Afrikaanse rentekoers en inflasie en die van handelsvennote. Die basiese teorie is dat ’n land se wisselkoers teenoor die van ’n handelsvennoot se geldeenheid behoort te verswak, gelykstaande aan die verskil in inflasie. Die tabel toon dat Suid-Afrika se inflasiekoers sowat 2% per jaar hoër is as byvoorbeeld die van die Europese Unie (EU) en die Verenigde State van Amerika (VSA).

Tog verswak die rand baie vinniger, wat daarop dui dat die ander faktore soos vroeër genoem, ’n oorheersende rol speel. Gegewe die teorie op sy eie behoort die randwisselkoers nie met meer as 2% tot 3% per jaar te verswak teenoor belangrike handelsvennote se geldeenhede nie. Dus, solank Suid-Afrika se inflasiekoers hoër is, sal die rand relatief verswak.

Laastens het groot rentekoersverskille tussen Suid-Afrika en die ander lande met surpluskapitaal daartoe bygedra dat kapitaal eerder op baie kort termyn in Suid-Afrika geplaas is, wat dan die hoër rentekoers verdien. Dit word die sogenaamde drahandel genoem en was voor die ineenstorting op 9 Maart omtrent die enigste stutpilaar vir die rand se wisselkoers. Dit is waarom die Reserwebank so versigtig is om rentekoerse in Suid-Afrika te verlaag – ten spyte van ’n ekonomiese resessie. Die tabel toon ook hoe die meeste geldeenhede in Maart 2020 verswak het teenoor die dollar, asook hoe Suid-Afrika se rentekoers op staatseffekte die hoogte ingeskiet het soos kapitaal uitgevloei het na die “veilige” en prokapitaal- Amerikaanse mark en ekonomie.

Dit gaan dus, buiten oor die fundamentele faktore wat relatief swak is vir die Suid-Afrikaanse ekonomie, oor persepsie, risiko en prokapitaalbeleid. Op grond daarvan sal die rand ’n swak geldeenheid bly, gegewe die ANC se huidige sosialistiese beleidsbenadering.

{kind=link}