landbou-ekonoom,

Graan SA, marguerite@grainsa.co.za

24/03/2025

TUSSEN NOVEMBER EN DIE EINDE VAN FEBRUARIE WANNEER DIE EERSTE NASIONALE PRODUKSIESKATTING VAN DIE NASIONALE OESSKATTINGSKOMITEE (NOK) VRYGESTEL WORD, IS DAAR HEELWAT ONSEKERHEID IN SUID-AFRIKA SE GRAANMARKTE. ONSEKERHEID IN MARKTE LEI DIKWELS TOT ’N GROOT MATE VAN WISSELVALLIGHEID EN GEVOLGLIKE GROOT PRYSBEWEGINGS.

Die vraag- en aanbodstaat speel ’n uiters belangrike rol in die fundamentele beginsels wat prysrigting bepaal. Wanneer ’n land graan moet invoer, beweeg plaaslike pryse normaalweg nader aan invoerpariteit terwyl die teenoorgestelde gebeur wanneer ’n land moet uitvoer. Invoerpariteit is die koste om graan van ’n ander land in te bring, insluitend die globale prys, verskeping, versekering en plaaslike vervoer, terwyl uitvoerpariteit die prys is wat ontvang word wanneer graan in die buiteland verkoop word nadat vervoer- en uitvoerkoste afgetrek is. As plaaslike graanpryse hoër as invoerpariteit is, kan invoer goedkoper wees; indien dit laer is as uitvoerpariteit, is uitvoer meer winsgewend.

Hierdie artikel beoog om met die hulp van pariteite die vraag- en aanbodstaat wat volg na die eerste produksieskatting te verduidelik en so ook die effek daarvan op plaaslike pryse.

Mielies (wit en geel)

Die Internasionale Graanraad (IGR) verwag dat internasionale mielieproduksie in die 2024/2025-seisoen met 15 miljoen ton (1,2% van totale produksie) sal daal. Selfs met die geskatte afname is die produksievoorspelling egter die derde hoogste in die afgelope tien jaar.

Suid-Afrika het in die afgelope drie seisoene ’n totale mielieoes van tussen 12,8 en 16,4 miljoen ton gelewer. ’n Groot mate van wisselvalligheid is meegebring deur uiterste weersomstandighede, met beide bogemiddelde sowel as ondergemiddelde reënval. Vir die 2024/2025-seisoen voorspel die NOK ’n totale mielieproduksie van ongeveer 13,9 miljoen ton – 6,5 miljoen ton vir geelmielies en 7,4 miljoen ton vir witmielies. Die eerste skatting is op 27 Februarie vrygestel.

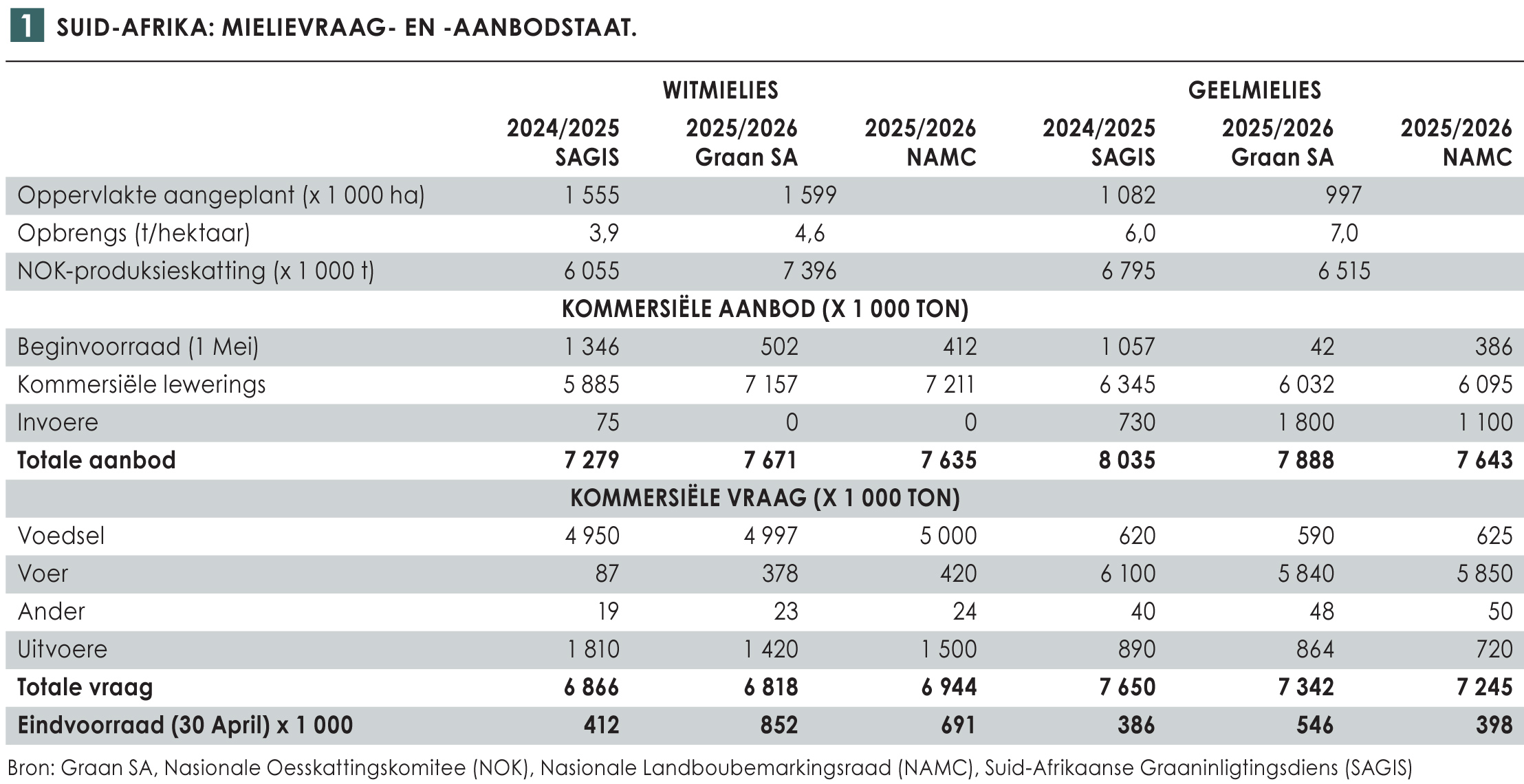

Tabel 1 illustreer die plaaslike vraag- en aanbodvoorspellings soos aan die einde van Februarie 2025. Betreffende die witmieliemark word daar verwag dat produksie effens kan toeneem teenoor die vorige seisoen, meegebring deur hoër opbrengste. Hoewel produksie effens kan toeneem, lei die laer beginvoorraad (eindvoorraad van die 2024/2025-seisoen) steeds daartoe dat die totale aanbod van witmielies in Suid-Afrika laer is as die vorige seisoen. Die laer aanbod is egter voldoende om in die plaaslike vraag te voorsien – dus word daar nie verwag dat witmielies ingevoer hoef te word nie. Die mark verwag egter steeds ’n knap eindvoorraad tussen 691 000 en 852 000 ton, teenoor die vyfjaar- gemiddelde eindvoorraad van 1 145 000 ton.

Suid-Afrika gaan egter wel geelmielies moet invoer om die plaaslike vraag te bevredig. Produksie word verwag om in die 2025/2026-seisoen af te neem, gedeeltelik as gevolg van ’n afname in aangeplante hektare. Gevolglik is die verwagting dat plaaslike pryse nader aan invoerpariteit kan verhandel vir die 2025/2026-seisoen.

Suid-Afrika gaan egter wel geelmielies moet invoer om die plaaslike vraag te bevredig. Produksie word verwag om in die 2025/2026-seisoen af te neem, gedeeltelik as gevolg van ’n afname in aangeplante hektare. Gevolglik is die verwagting dat plaaslike pryse nader aan invoerpariteit kan verhandel vir die 2025/2026-seisoen.

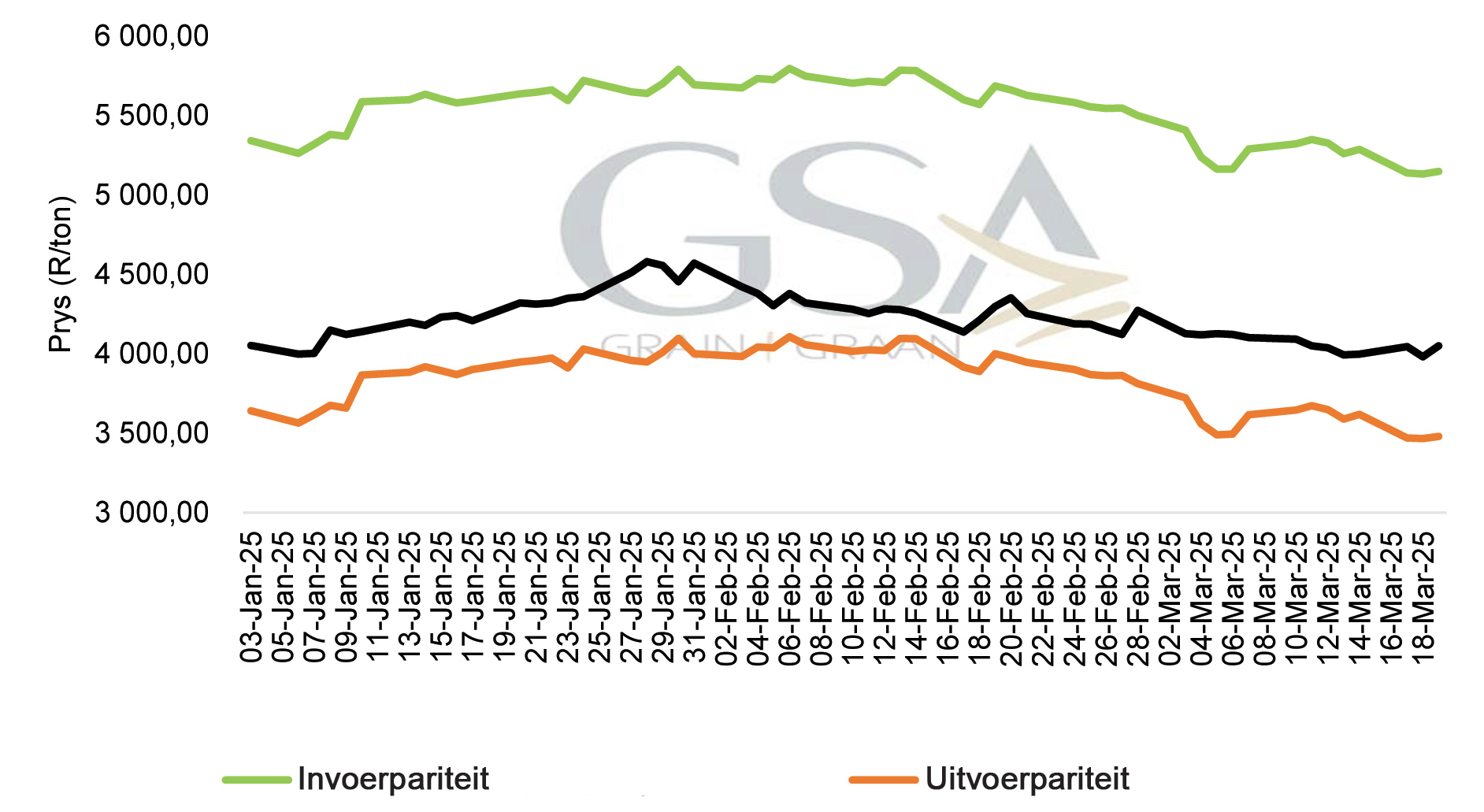

Soos gesien in Figuur 1 verhandel die Safex-prys vir die geelmielie-Jul’25-kontrak tussen invoer- en uitvoerpariteit. Daar is ’n verskil van ongeveer R1 039,91/ton tussen die Safex-Jul’25-kontrakprys en die invoerpariteit vir Juliemaand.

Sojabone

Volgens die IGR word daar verwag dat globale sojaboonproduksie in die 2024/2025-seisoen met nog 5,4% (21,4 miljoen ton) kan toeneem. In die afgelope tien produksieseisoene het internasionale sojaboonproduksie met ongeveer 95,1 miljoen ton toegeneem, terwyl internasionale verbruik maar net met 90,1 miljoen ton toegeneem het. Die merkwaardige groei in die wêreldsojaboonproduksie plaas toenemend druk op internasionale pryse, omdat voorrade stelselmatig opbou en verbruik nie noodwendig teen dieselfde tempo groei nie.

Sedert die 2015/2016-seisoen het plaaslike sojaboonproduksie met ongeveer 213% gestyg, met ’n rekordoes van 2,76 miljoen ton wat in 2022/2023 geproduseer is. Suid-Afrika se sojaboonproduksie het sedertdien effens geval, grotendeels as gevolg van ongunstige produksietoestande. Die NOK verwag egter vir die volgende produksieseisoen ’n aangeplante area van 1 151 000 ha en ’n opbrengs van 2,02 t/ha, wat ’n oes van 2,32 miljoen ton kan realiseer.

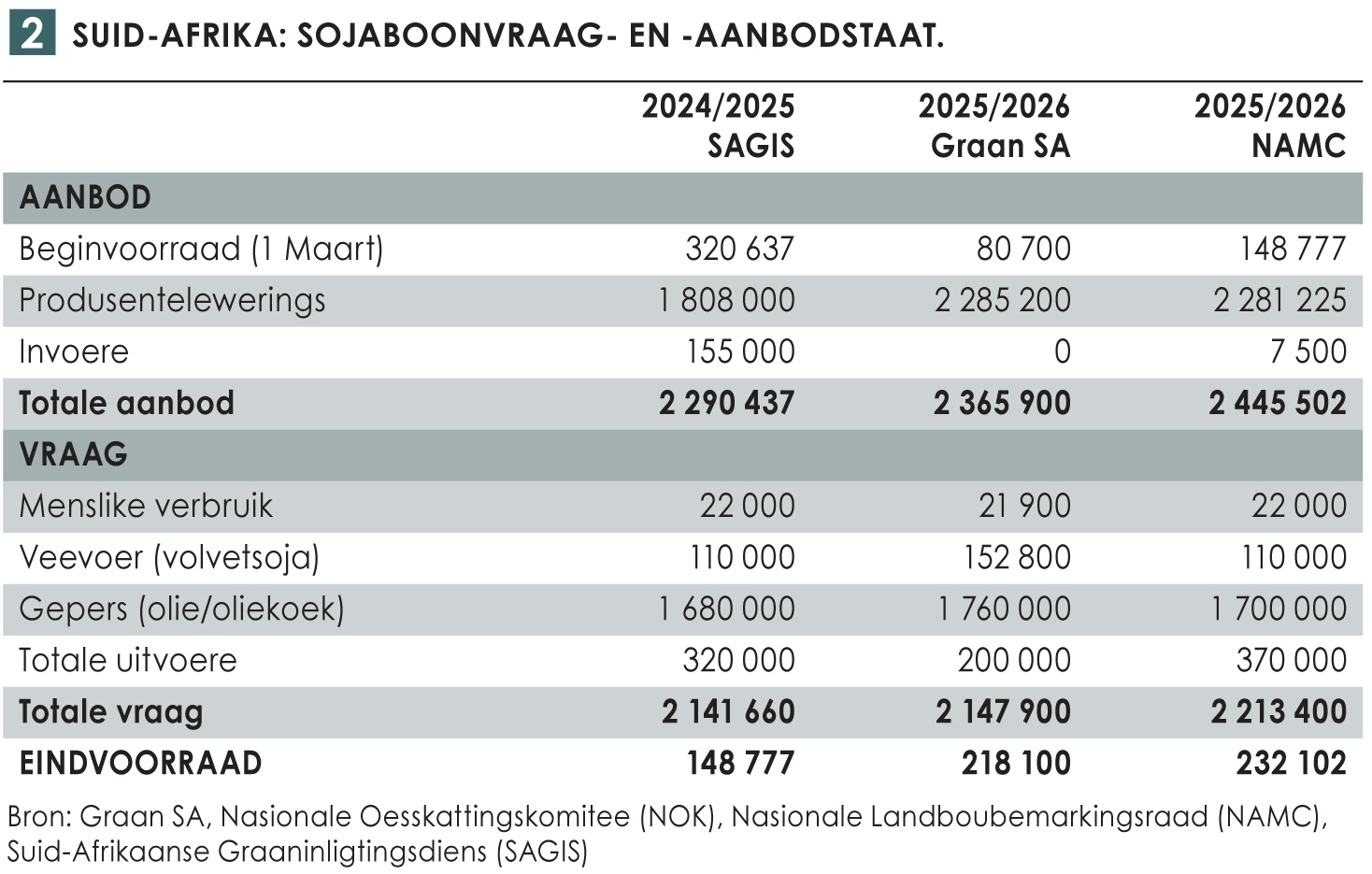

Plaaslik het die 2024/2025-seisoen geëindig met ’n aansienlik laer eindvoorraad as die vorige seisoen (Tabel 2). Die verwagting is dat die 2024/2025-seisoen met 145 000 ton sal eindig, teenoor die vorige seisoen se 321 000 ton. Hoewel die seisoen met laer voorrade begin, word daar verwag dat plaaslike produksie die totale aanbod sal herstel en gevolglik eindvoorrade vir die 2025/2026-seisoen sal laat toeneem.

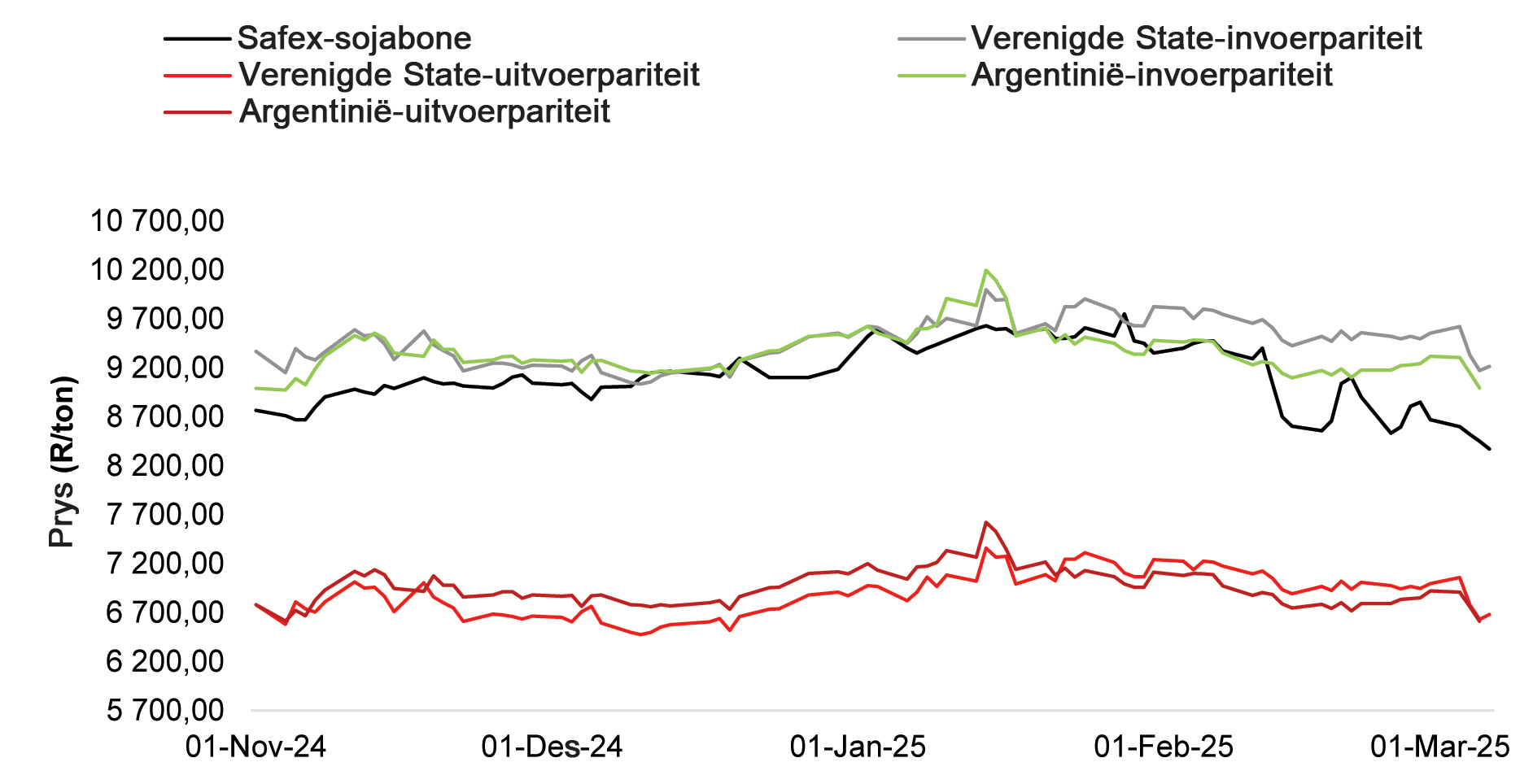

Gedurende die 2024/2025-seisoen, toe Suid-Afrika sojabone moes invoer om in die plaaslike vraag te voorsien, het plaaslike pryse nader aan invoerpariteit verhandel (Figuur 2). Safex-sojaboonpryse het egter aan die begin van Februarie wegbeweeg van invoerpariteit af soos wat produksietoestande oor die land stelselmatig verbeter het. Met die vrystelling van die eerste produksieskatting, tesame met die gevolglike vraag- en aanbodvoorspellings vir die nuwe seisoen, het die markverwagting wegbeweeg van invoerpariteit af. Die bewyse daarvan kon reeds tydens die skryf van hierdie artikel in die Mei 2025-kontrakte gesien word, met die Safex-kontrak wat R889/ton bo uitvoerpariteit verhandel het en R1 385/ton weg van invoerpariteit af. Hoewel plaaslike pryse direk beïnvloed word deur Suid-Afrika se vraag en aanbod is dit ook belangrik om internasionale tendense dop te hou, wat kan lei na laer uitvoerpariteitsparameters.

Gedurende die 2024/2025-seisoen, toe Suid-Afrika sojabone moes invoer om in die plaaslike vraag te voorsien, het plaaslike pryse nader aan invoerpariteit verhandel (Figuur 2). Safex-sojaboonpryse het egter aan die begin van Februarie wegbeweeg van invoerpariteit af soos wat produksietoestande oor die land stelselmatig verbeter het. Met die vrystelling van die eerste produksieskatting, tesame met die gevolglike vraag- en aanbodvoorspellings vir die nuwe seisoen, het die markverwagting wegbeweeg van invoerpariteit af. Die bewyse daarvan kon reeds tydens die skryf van hierdie artikel in die Mei 2025-kontrakte gesien word, met die Safex-kontrak wat R889/ton bo uitvoerpariteit verhandel het en R1 385/ton weg van invoerpariteit af. Hoewel plaaslike pryse direk beïnvloed word deur Suid-Afrika se vraag en aanbod is dit ook belangrik om internasionale tendense dop te hou, wat kan lei na laer uitvoerpariteitsparameters.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}