04/04/2022

Suid-Afrika se somerproduksieseisoen is reeds volstoom aan die gang. In die meeste gedeeltes van die land het die stroopproses reeds begin. Die 2021/2022-produksieseisoen sal onthou word vir die ekstreme weersomstandighede wat geheers het sedert die begin van die aanplantings tot en met strooptyd.

Reën het aan die begin van die seisoen aanplantings in sommige provinsies vertraag en het ook gelei tot waterskade in sekere areas. Rekordhoë kunsmispryse het produksiewinsgewendheid vir sekere gewasse begin bedreig, wat oorgespoel het na veranderings in aangeplante hektare. Die groot vraag bly egter hoe dit die plaaslike mark affekteer.

Internasionale aanplantings

Internasionale sowel as plaaslike markte is die laaste paar jaar deur verskeie onvoorsiene faktore deurmekaargekrap. Die 2022/2023-bemarkingseisoen het onlangs afgeskop, terwyl Amerikaanse produsente in middel Maart al begin plant het. Amerika se mielie- en sojaboonaanplantings is betekenisvol vir Suid-Afrika se plaaslike markte. Daar is hierdie seisoen met groot verwagting uitgesien na die vrystelling van Amerika se aangeplante hektare. Verskeie faktore wêreldwyd het daartoe gelei dat die verhouding van sojaboon- en mieliehektare kon verander, onder meer die volgende:

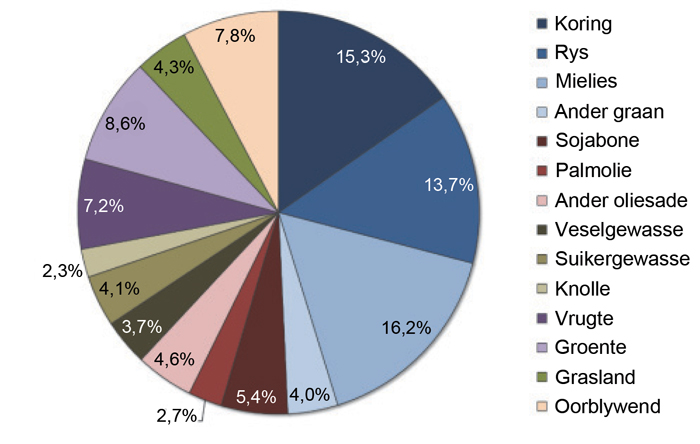

- Insette: Nie net het plaaslike kunsmispryse die hoogte ingeskiet nie, maar ander lande is ook hierdeur geaffekteer. Soos in Figuur 1 getoon word, benodig mielies meer kunsmis as ander gewasse soos byvoorbeeld sojabone. Dit spoor produsente aan om eerder alternatiewe gewasse aan te plant vir kostebesparing.

- Kommoditeitspryse: Die wisselvalligheid in die markte die afgelope tyd het gelei tot algemene kontrakprysstygings vir die meeste gewasse. Amerikaanse geelmieliepryse het aan die einde van Maart reeds 36% hoër verhandel as in Maart 2021 en sojabone het 16% hoër verhandel jaar op jaar.

- Biobrandstofproduksie: Mielies word vir die produksie van etanol gebruik en sojabone kan gebruik word vir die produksie van biodiesel. Beide hierdie produkte kan dien as plaasvervangers vir die huidige peperduur brandstof. In Amerika het etanolproduksie alreeds 10% jaar op jaar verhoog.

Bron: Internasionale kunsmisvereniging (IFA)

Aan die einde van Maart het die Amerikaanse Departement van Landbou (USDA) die intensie om te plant vir 2022 vrygestel. Dit het aangedui dat die verhouding van mielies teenoor sojabone verander het van 1:0,934 (2021) tot 1:1,016 (2022). Dit beteken dat daar voorlopig in 2022 meer sojaboonhektare as mieliehektare aangeplant gaan word. Dit sal die eerste keer sedert 1983 wees dat Amerikaanse sojaboonhektare die mieliehektare oorskry. Amerika gaan voorlopig in 2022 36 215 318 ha mielies (-4% vanaf 2021) en 36 808 182 ha sojabone (+4% vanaf 2021) aanplant.

Alhoewel die verhouding tus-sen mielie- en sojaboonaanplantings in Amerika belangrik is vir wêreldvoorrade, wat beteken dit vir die Suid-Afrikaanse produsent?

Prysreaksies

Markpryse reageer sterk op die vrystelling van internasionale data wanneer die verslae beduidende en onverwagte inligting in die mark bekendmaak. Sommige verslae is meer geneig as ander om prysreaksies te ontlok, beide in afwagting op die verslag sowel as na afloop van die inligting se vrystelling. ’n Voorbeeld van hierdie tipe verslae sluit in die wêreldvraag-en-aanbodskattings (WASDE) asook die voorlopige aangeplante hektare in Amerika, wat elke jaar aan die einde van Maart vrygestel word.

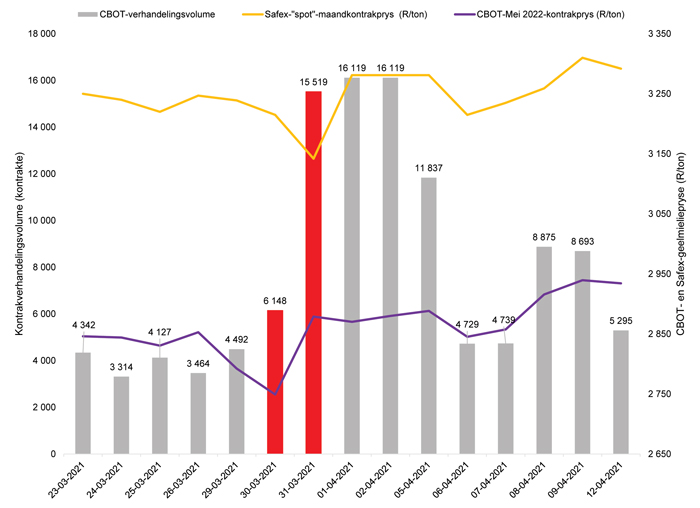

Grafiek 1 wys die prys- en verhandelingsvolumereaksie na die vrystelling van die voorlopige verslag van aangeplante hektare van 31 Maart 2021. Tydens Maart 2021 was die algemene verwagting in die mark dat Amerika ’n rekord- aangeplante area van mielies sou hê. Die vrystelling van die verslag het bekendgemaak dat mielie-aanplantings met 5 297 739 ha (4%) toegeneem het en dat sojabone met 1 827 560 ha (5%) sou toeneem. Die toenames was laer as die verwagting, en soos op Grafiek 1 gesien kan word, het markte opwaarts daarop reageer.

Bron: Graan SA; CBOT

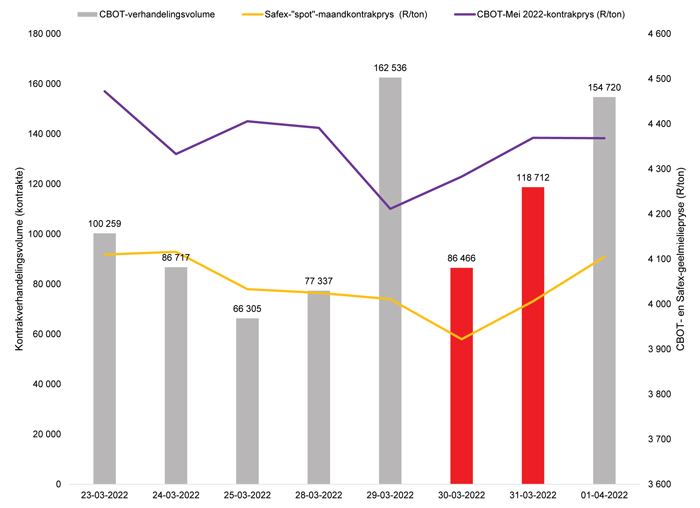

Die verwagting vir hierdie jaar se Amerikaanse aanplantings was dat die mieliehektare marginaal sou afneem en dat sojaboonhektare sou toeneem. Voorspellings was egter laer as die amptelike voorlopige hektare, en die mark het aan die begin van April daarop reageer. Op Grafiek 2 kan waargeneem word dat die hoeveelheid kontrakte wat tussen 30 Maart tot 1 April op die Chicago Board of Trade (CBOT) verhandel het, aansienlik toegeneem het saam met die vrystelling van die verslag op 31 Maart. Prystendense word ook getoon.

Bron: Graan SA; CBOT

Plaaslike aanplantings

Oor die algemeen word mielies geag as Suid-Afrika se grootste gewas, maar oor die laaste paar jaar het die aangeplante hektare matig afgeneem en die aangeplante hektare van sojabone aansienlik toegeneem. Beide die besonder baie reën tydens planttyd asook uitermatig hoë kunsmispryse het bygedra tot verwagtinge dat die plaaslike aangeplante area van sojabone sou verhoog. Die tweede oesskatting het getoon dat die aangeplante area vir sojabone reeds met 98 200 ha (10,6%) vermeerder het vanaf die vorige seisoen en dat die aangeplante area vir mielies met 132 400 ha (4,8%) verminder het.

Ten slotte

Die Suid-Afrikaanse kommoditeitsmark, tesame met Amerikaanse pryse, reageer skerp op die vrystelling van sekere markverwante inligting. Na die vrystelling van hierdie jaar se verwagte aangeplante hektare in Amerika, het die sojaboonprys afwaarts gereageer en die mielieprys het opwaarts gereageer. Soos wat die bemarkingsjaar vorder, word meer akkurate skattings betreffende die hektare gerapporteer en pryse beweeg nader aan die werklike grondbeginselwaardes van die produkte.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}