landbou-ekonoom, Graan SA

luan@grainsa.co.za

08/04/2020

Internasionale sowel as plaaslike markte is deur ’n reeks faktore deurmekaar gekrap, waarvan die grootste sekerlik die uitbreking van die Covid-19-pandemie vroeg in 2020 is. Dit het nie net soos ’n veldbrand versprei nie, maar het veroorsaak dat lande drastiese stappe moes doen om die verdere verspreiding daarvan te probeer hokslaan.

Die ingrypende maatreëls wat deur wêreldekonomieë (groot en klein) aangekondig is, het ’n wesenlike impak op wêreldhandel en ekonomiese aktiwiteit, wat die res van 2020 baie uitdagend in terme van ekonomiese groei gaan maak. Negatiewe ekonomiese groei kan die wêreldmarkte weer in ’n resessie dompel, wat ook ’n effek op die kommoditeitsmarkte sal hê.

Wêreldmark

Daar was nie baie skommelinge in die internasionale mieliemark sedert die begin van 2020 nie en dit het ’n redelik dieselfde, meestal sywaartse, prystendens voortgesit. Die uitbreking van Covid-19 het wel internasionale oliepryse onder druk geplaas, wat die vraag na etanol in die VSA verminder het. Die groot fokus in die VSA sal nou op die nuwe seisoen se aanplantings wees, met die Amerikaanse Departement van Landbou wat in hul nuutste verslag ’n moontlike rekordaanplanting van mielies hierdie seisoen aangedui het. Indien die produksieomstandighede normaal is en die oppervlakte realiseer, kan die VSA weer ’n rekordoes gedurende die 2020/2021-seisoen hê.

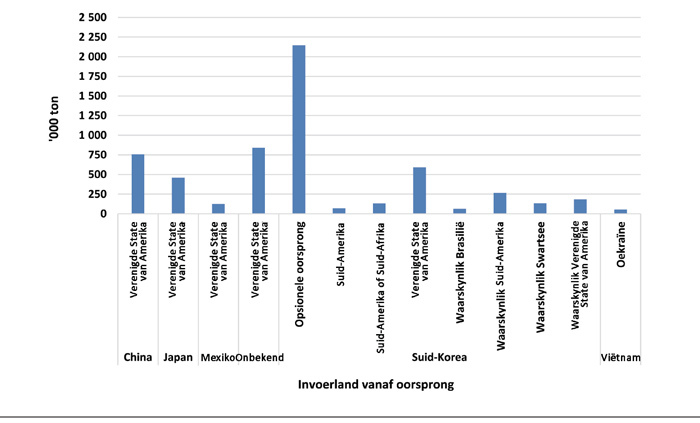

In terme van internasionale aankope is daar steeds ’n sterk vraag na mielies. Grafiek 1 toon die mielie-aankope vir invoerdoeleindes sedert die begin van 2020 vir ’n paar van die grootste invoerlande. Die inligting toon die land wat die invoeraankope gedoen het asook die oorsprong vanwaar die mielies verkry sal word. Dit is duidelik dat veral Suid-Korea tot dusver hierdie jaar die grootste aankoper van mielies vir invoerdoeleindes was, met die meerderheid mielies wat vanaf opsionele oorsprong verkry kan word.

Bron: IGR

Opsionele oorsprong beteken in kort dat die mielies van enige uitvoerbestemming af verkry kan word, afhangende van watter een van die uitvoerlande die mielies die goedkoopste teen leweringstyd kan lewer. Die aankope sluit mielies, wat tydens verskillende tye van die bemarkingsjaar gelewer moet word, in. Die lewerings op die kontrakte vind nie plaas direk na die aankope gedoen is nie. Grafiek 1 toon ook duidelik aan dat die VSA en Suid-Amerika ’n baie prominente rol speel. Dit is dus hoofsaaklik hierdie lande waarmee Suid-Afrika in die internasionale markte vir uitvoere moet kompeteer.

Suid-Afrikaanse mieliemark

Die 2019/2020-seisoen was baie uitdagend in terme van mielieproduksie. Alhoewel die totale produksie vir die seisoen meer was as wat aanvanklik verwag is, was dit steeds ’n ondergemiddelde produksiejaar. Die plaaslike verbruik van mielies behoort hierdie seisoen weer nuwe rekordvlakke te bereik. Die laer plaaslike produksie, tesame met die goeie verbruik, het die plaaslike mielievoorraadvlakke teen die einde van die 2019/2020-seisoen redelik beperk gelaat. Die lae beskikbare voorraad asook die wisselvallige wisselkoerse en ander ekonomiese sowel as sosio-ekonomiese omstandighede, het die plaaslike mieliepryse wisselvallig gehou sedert die begin van 2020.

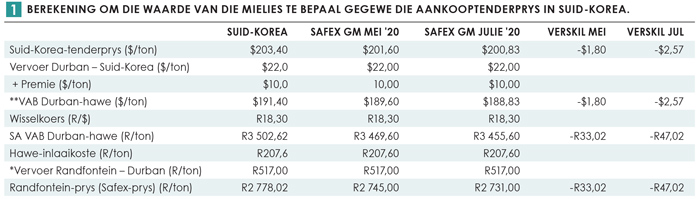

In terme van die nuwe seisoen se produksie is die verwagtinge positief. Die totale mielieproduksie word volgens die Nasionale Oesskattingskomitee (NOK) se tweede produksieskatting vir die seisoen op 14,81 miljoen ton geskat – 8,52 miljoen ton witmielies en 6,29 miljoen ton geelmielies. Indien die verwagte produksie realiseer en die vraag bly min of meer konstant, beteken dit Suid-Afrika sal weer in die internasionale mark moet meeding in terme van diepsee-uitvoere. Tabel 1 toon die kompeterendheid van Suid-Afrikaanse mielies in die wêreldmark aan, gegrond op die aankooppryse van Suid-Korea vir lewering in Julie 2020. Volgens die Internasionale Graanraad het Suid-Korea gedurende Maart 2020 mielies vanaf ’n opsionele oorsprong aangekoop teen ’n prys van $203,40/ton vir lewering in Julie 2020. Hierdie prys sluit die koste in om die mielies tot by die bestemming te kry. Die berekening in Tabel 1 neem die skeepsvragvervoerkoste in ag om die mielies vanaf Durban tot in Suid-Korea te vervoer. Dit is duidelik uit Tabel 1 dat die plaaslike geelmielietermynprys vir lewering in Mei 2020 en Julie 2020 onderskeidelik $1,80/ton en $2,57/ton goedkoper is as die tenderprys waarteen Suid-Korea mielies aankoop.

*Spoornet-standaardspoorvragkoste

**Berekeninge sluit nie winsmarges en finansieringskoste in nie

VAB = Vry aan boord

GM = Geelmielies

Dit is egter belangrik om in gedagte te hou dat die koste soos gebruik in die praktiese voorstelling van Tabel 1, aansienlik kan varieer as gevolg van verskeie faktore soos onder meer die grootte van die uitvoerskip, die koste van binnelandse vervoer asook ander premies wat aangebied word. Die koste soos gebruik in Tabel 1 is om die beginsel van die berekening van Suid-Afrikaanse pryskompeterendheid te verduidelik.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.

{kind=link}