hoof- uitvoerende beampte, Rooivleis

Produsente Organisasie

Die voortslepende droogte, die uitbreking van bek-en-klouseer, swakker verbruikersbesteding en die politieke en beleidsonsekerheid in Suid-Afrika het grotendeels daartoe gelei dat die produsenteprys van A-graadbeesvleis skerp in 2019 gedaal het.

Aan die einde van die eerste kwartaal van 2019 was die produsenteprys van A-graadbeesvleis jaar op jaar 11% laer, die speenkalfprys 23% laer en die produsenteprys van lamsvleis 4% laer. Uitvoere van beesvleis het in die tydperk Januarie 2019 tot April 2019 met 67% gedaal.

Die produsenteprys van A-graadbeesvleis was aan die einde van die tweede kwartaal jaar op jaar 5% af en die speenkalfprys 19,5% laer. Uitvoere het verder gedaal. Die produksie van lamsvleis was 3% laer as die vorige jaar. Aan die einde van 2019 was die produsenteprys van A-graadbeesvleis 2% laer en lamsvleis 6,7% laer jaar op jaar.

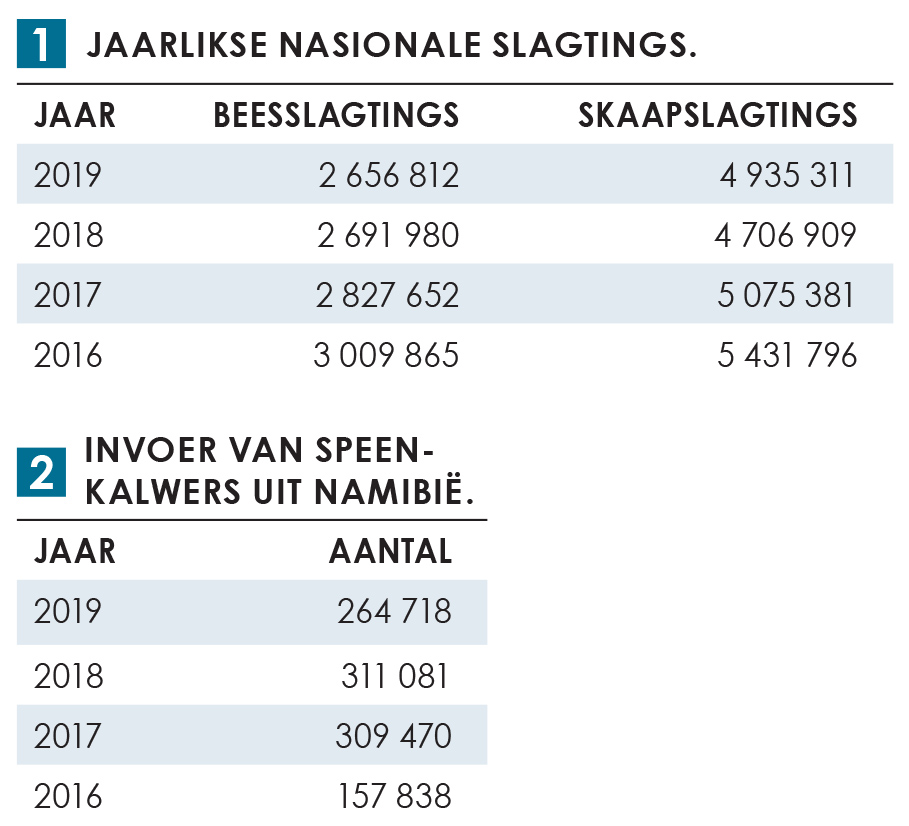

Boonop het die droogte sy tol al hoe meer begin eis, met beesslagtings wat met 13% gedaal het en skaapslagtings wat 10% laer was (Tabel 1).

Uitvoere van beesvleis het gegroei van 1 450 ton in Januarie 2019 na 4 916 ton in Oktober 2019 met China, Jordanië, die Verenigde Arabiese Emirate en Koeweit as die belangrikste bestemmings. Dit is baie bemoedigend, aangesien dit gebeur het nadat Suid-Afrika sy status as bek-en-klouseer-vrye sone verloor het en die uitvoere op bilaterale handelsooreenkomste gebaseer is. Invoere van speenkalwers vanaf Namibië het jaar op jaar afgeneem (Tabel 2).

Beesvleisprodusenteprys

Beesvleisprodusenteprys

Vraagfaktore

Daar word bepaal dat 95% van alle beesvleis wat plaaslik geproduseer word, plaaslik verbruik word. Tog is die uitvoermarkte baie belangrik vir die beesvleisbedryf, aangesien ons internasionaal kompeterend is. Die norm is dat Suid-Afrikaanse beesprodusentepryse 30% onder wêreldpryse is. Dus behoort uitvoere verder uitgebrei te word.

Aanbodfaktore

Na redelik wydverspreide reëns is produsente in ’n kuddeboufase. Beesslagtings was reeds met ongeveer 13% laer in 2019 in vergelyking met vorige jare. Die 2020-slagtings sal waarskynlik weer laer wees as in 2019.

Die aanbod van speenkalwers sal ook wesenlik laer wees weens die kuddeboufase. Die invoer van speenkalwers vanaf buurlande sal op baie laer vlakke wees weens die erge droogte in daardie lande. Produsente in buurlande is ook in die proses van kuddebou. Die droogte het ook laer aanteel van beeste tot gevolg weens die swak kondisie van aanteeldiere.

Prysscenario vir 2020

’n Gemiddelde styging van 8% in die produsenteprys van beesvleis en ’n 15%-styging in speenkalfpryse word voorsien.

Skaapvleisprodusentepryse

Vraagfaktore

Die skaapvleisbedryf is amper totaal afhanklik van die binnelandse mark, aangesien uitvoere nie wesenlik is nie. Skaapvleis is tans die relatief duurder vleis en is meer sensitief vir kompetisie vanaf goedkoper proteïenprodukte soos bees-, vark- en hoendervleis.

Aanbodfaktore

Die droogte is steeds kritiek in sekere dele van die land waar skaapvleis geproduseer word. Daar word verwag dat skaapslagtings verder sal daal weens die droogte in sekere dele en as gevolg van kuddebou in die produksiegebiede wat wel reën ontvang het. Die droogte het ook laer aanteel tot gevolg weens die swak kondisie van aanteeldiere.

Daar is reeds die afgelope paar jaar ’n dalende aanbod van skaap en skaapvleis uit Namibië. Dit, tesame met die droogte, sal ’n wesenlik laer aanbod uit dié land tot gevolg hê. Die aanbod oor tyd uit Namibië het van een miljoen skaap na 450 000 afgeneem en die 2020-syfer sal wesenlik laer as 450 000 wees.

Prysscenario vir 2020

Gegewe die integrering van al bogenoemde faktore is die verwagting dat produsentepryse met 6% sal styg en die stoorlamprys met 8%.

{kind=link}