landbou-ekonoom,

Graan SA, marguerite@grainsa.co.za

Strelza van Aardt,

Strelza van Aardt, landbou-ekonoom-intern,

Graan SA,

strelza@grainsa.co.za

INFLASIE KNAAG JAAR NA JAAR AAN DIE KOOPKRAG VAN DIE RAND, EN LANDBOU IS GEEN UITSONDERING NIE. INSETTE RAAK DUURDER, KOMMODITEITSPRYSE BEWEEG OP EN AF – EN DIT WORD AL HOE MOEILIKER OM VANDAG SE PRYSE IN PERSPEKTIEF TE PLAAS TEENOOR DIÉ VAN TIEN OF 20 JAAR GELEDE.

Een manier om sin te maak van hierdie veranderinge is om pryse aan graan self te koppel. Anders as geldeenhede, wat vinnig in waarde kan daal, dra kommoditeite soos mielies en sojabone ’n tasbare voedingswaarde wat sy stabiliteit en waarde behou. Dis presies hoekom produsente in onsekere ekonomieë dikwels eerder graan as kontant of selfs ’n ander ruilmiddel verhandel.

Hierdie artikel ondersoek die ruilvoet van vier gewasse – mielies, koring, sonneblom en sojabone – en toon aan hoeveel graan ’n produsent vandag moet afstaan om insette soos kunsmis, diesel en saad te bekom.

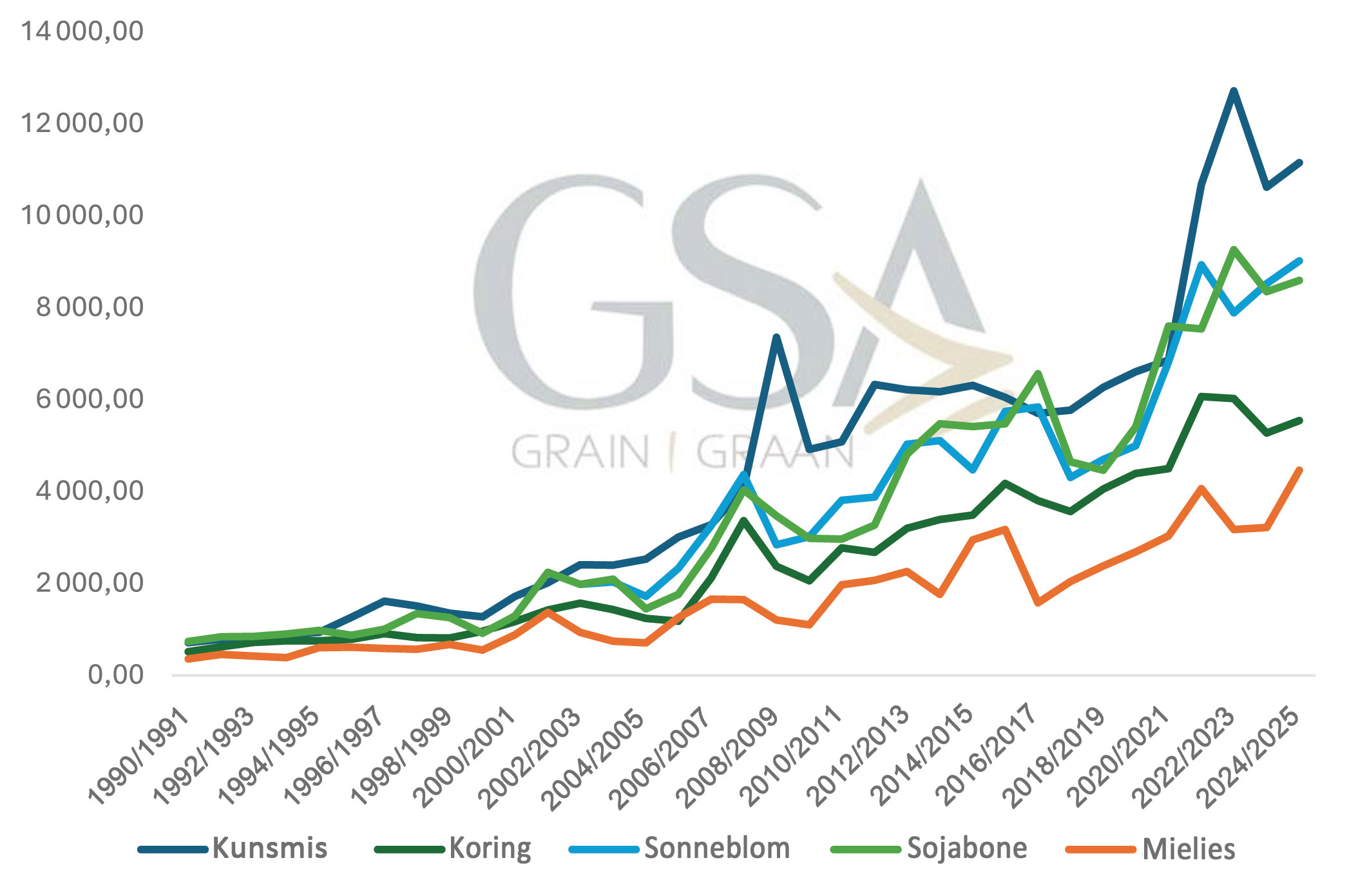

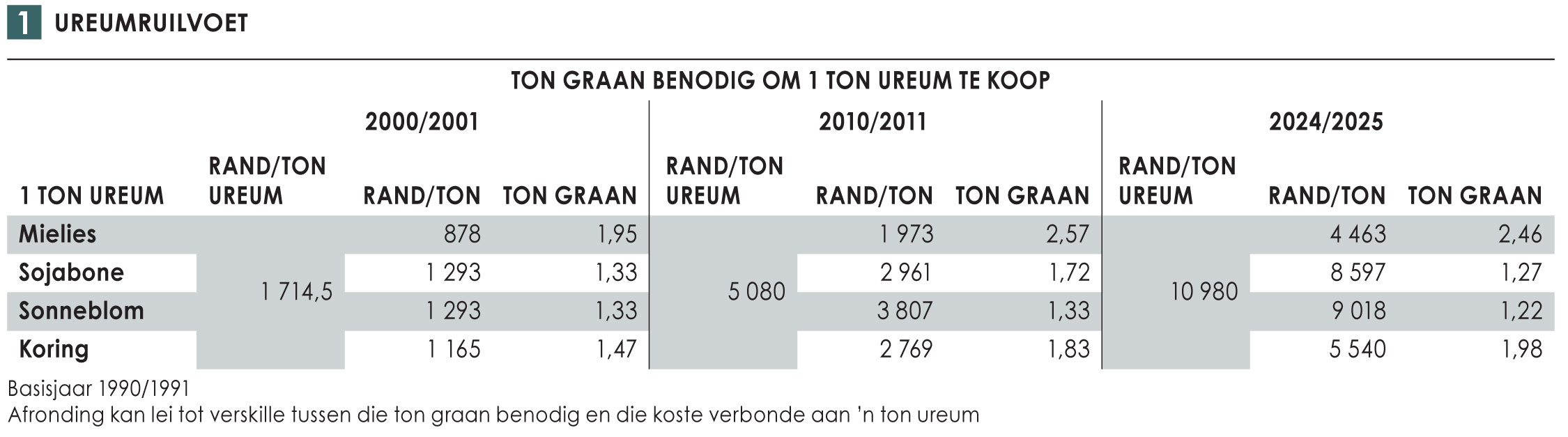

1. Kunsmisprysindeks (ureumprys)

Grafiek 1 hieronder toon die kunsmisprysindeks teenoor die verskillende graanprysindekse sowel as die hoeveelheid ton graan benodig vir die aankoop van 1 ton ureum, soos gesien kan word in Tabel 1. Uit die grafiek is dit ooglopend dat die verandering in kunsmispryse vinniger gegroei het as die van graan. Tabel 1, wat afgelei is van die prysindekse, wys dat produsente 2 ton mielies nodig gehad het in 2000/2001 om 1 ton ureum te koop in vergelyking met die afgelope seisoen waar 2,46 ton nodig was. Die tabel gee meer inligting oor die ureumruilvoet tydens drie tydperiodes vir mielies, sojabone, sonneblom en koring onderskeidelik.

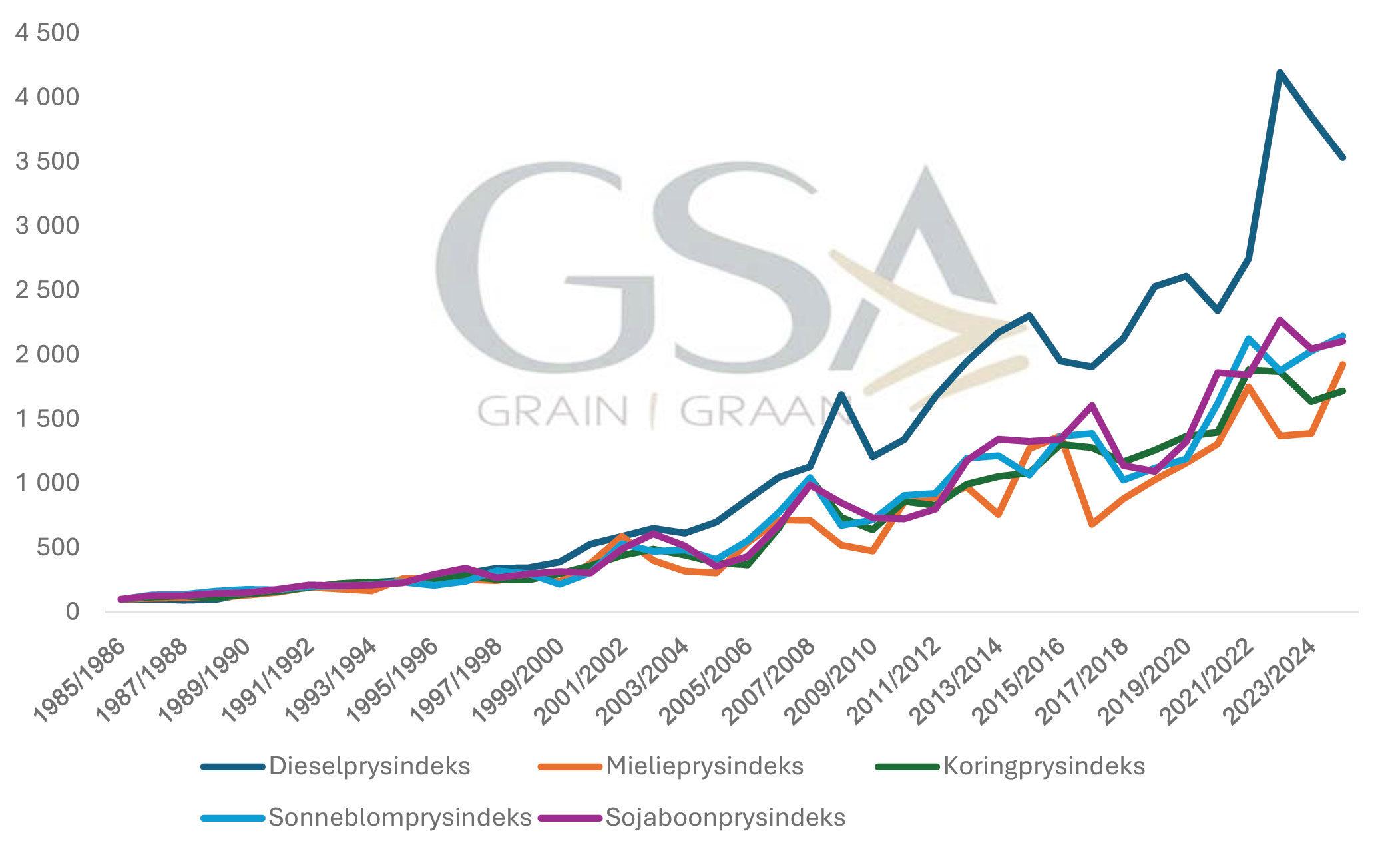

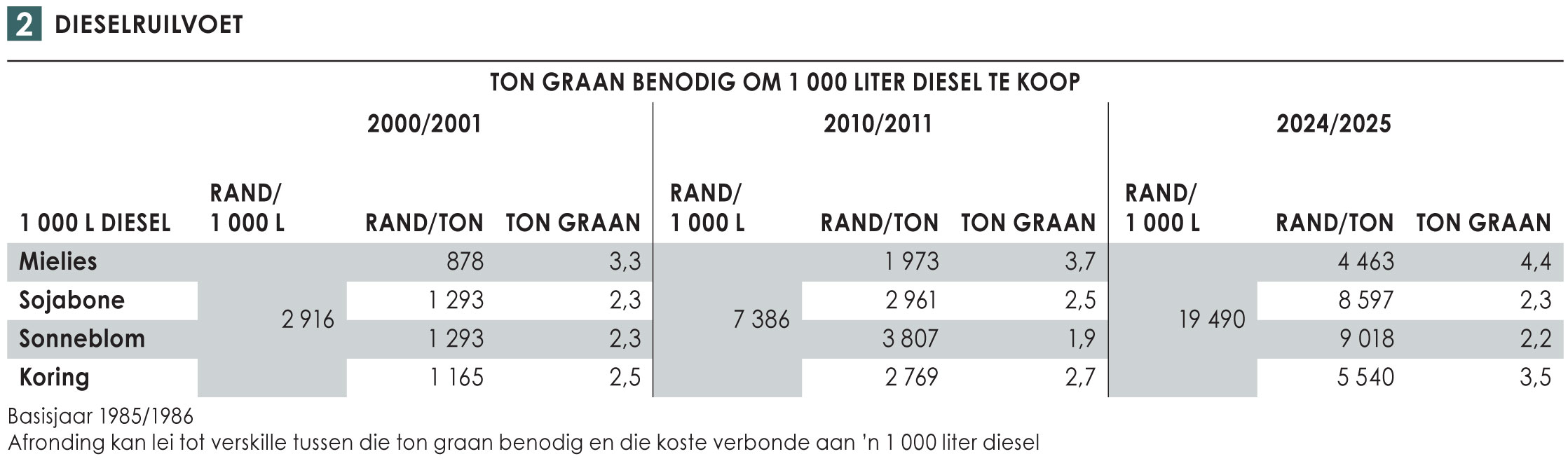

2. Dieselprysindeks (groothandeldieselprys)

2. Dieselprysindeks (groothandeldieselprys)

Tabel 2 toon die dieselprysindeks en die hoeveelheid graan wat benodig word om 1 000 liter diesel aan te skaf. Vanuit die tabel word gesien dat, met koring as voorbeeld, daar in die 2024/2025-seisoen ongeveer 3,5 ton nodig was om 1 000 liter diesel aan te koop teenoor 2,5 ton in 2000/2001. In 2013/2014 was die prysverskil 39% wat daarop dui dat die gaping al hoe groter word. Tabel 2 gee meer inligting oor die dieselruilvoet tydens drie tydperiodes vir mielies, sojabone, sonneblom en koring onderskeidelik.

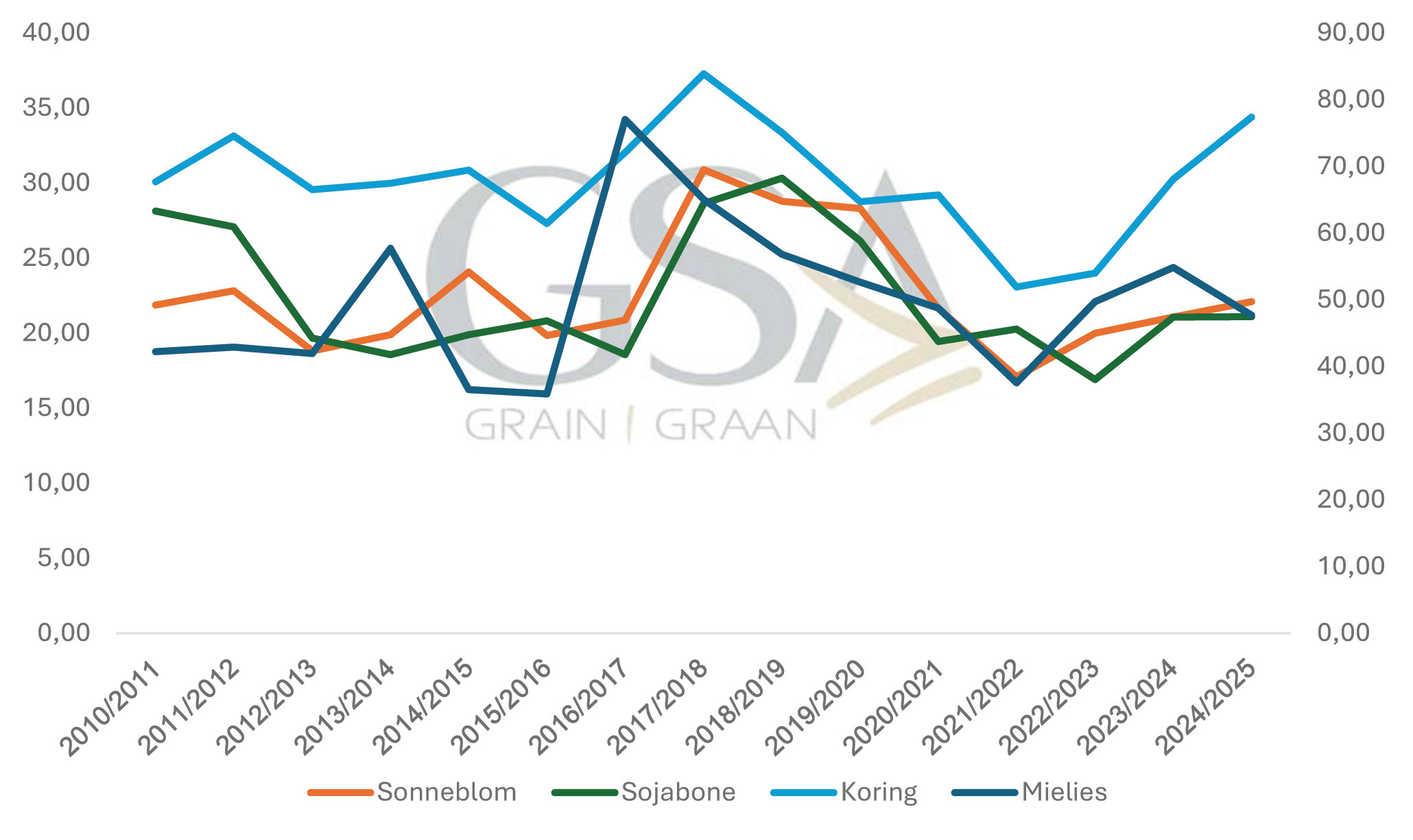

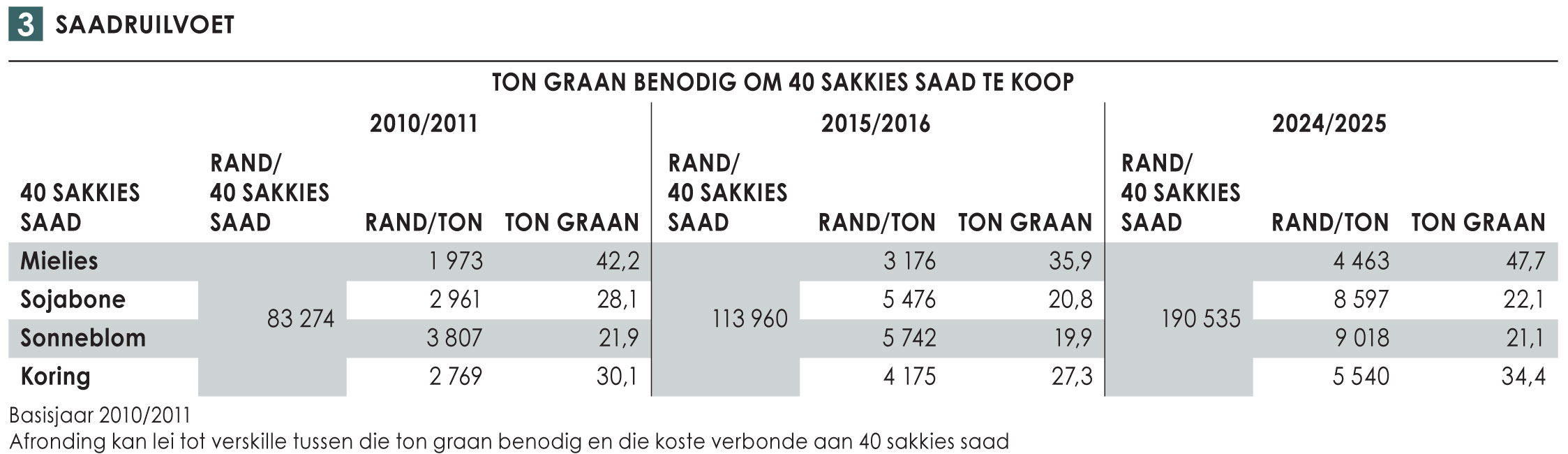

3. Saadprysindekse

Grafiek 3 toon die tonne graan wat benodig word om 40 sakkies saad aan te koop. Die grafiek toon dat daar ’n opwaartse tendens is in die hoeveelheid sonneblom en koring wat benodig word om 40 sakkies saad te koop. Sojabone se tendens beweeg egter sywaarts die afgelope jaar, terwyl die mielietendens effens afwaarts beweeg. Tabel 3 gee meer inligting oor die saadruilvoet tydens drie tydperiodes vir mielies, sojabone, sonneblom en koring onderskeidelik. In 2010/2011 het produsente 42,2 ton mielies nodig gehad om 40 sakkies saad te koop, terwyl produsente die afgelope seisoen 47,7 ton nodig gehad het om die saad te koop. Sojabone wys ’n ander prentjie, waar daar in 2010/2011 28,1 ton nodig was om die 40 sakkies saad te koop terwyl produsente die afgelope seisoen 22,1 ton nodig gehad het.

Samevatting

Grafiek 4 dui die omset- sowel as die veranderlikekoste-indeks van die 2002/2003-seisoen aan (wat ook as basis dien). Hierdie grafiek is die gemiddeld van hierdie indekse vir die Noordwes, Noordwes-Vrystaat, Oos-Vrystaat sowel as die oostelike Hoëveld. Dit dui aan dat omset vir ’n oes in ’n mate kers vasgehou het met die veranderlike koste op lang termyn. Daar is wel wisselvalligheid in sommige seisoene, soos byvoorbeeld die 2022/2023-seisoen, waar die omset nie genoeg gestyg het in vergelyking met die veranderlike koste nie. Dit beteken dat die winsgewendheid van graanproduksie dikwels onder enorme druk verkeer.

Basisjaar = 2002/2003

Die verswakking van die algemene ruilvoet is ’n duidelike teken van die kosteknyptang waarin produsente hulself tans bevind. In die 2024/2025-produksiejaar was daar egter effense ondersteuning as gevolg van hoër produsentepryse in vergelyking met die 2023/2024-seisoen. Insette se pryse het steeds vinniger gestyg as dié van kommoditeite, wat winsgewendheid al hoe meer onder druk plaas. Op die lang termyn het hierdie skuif veroorsaak dat kommoditeitsprysindekse al verder wegbeweeg van insetprysindekse – ’n gaping wat produsente se volhoubaarheid direk raak.

{kind=link}