landbou-ekonoom,

Graan SA,

heleen@grainsa.co.za

13/06/2024

Landbou en die graanbedryf werk in siklusse. Selfs tot op grondvlak is siklusse fundamenteel tot die graanbedryf se bestaan: die grond gaan deur siklusse van bewerking; die oes gaan deur siklusse van groei; die weer gaan deur siklusse van warm en koud. Net so is daar bekende marksiklusse in die graanbedryf.

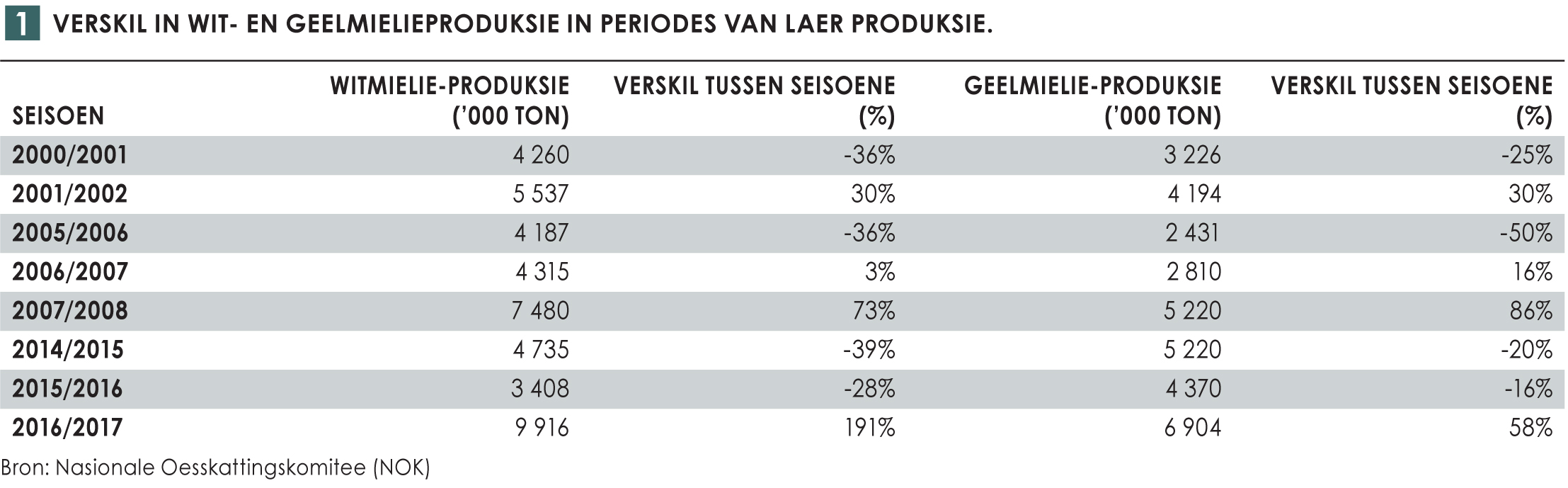

Eie aan die graanmarkte is siklusse van hoër produksie wat volg op periodes van laer produksie – pryse volg ’n omgekeerde siklus. Tabel 1 toon die persentasieverskil tussen produksiejare vir beide wit- en geelmielies. Die periodes wat in die tabel verskyn, is spesifiek gekies om tydperke van histories lae produksie aan te toon. Dit is opmerklik dat periodes van laer produksie gevolg word deur ’n skerp toename in produksie. Die 2014/2015- en 2015/2016-seisoene was jare van erge droogte waarin witmielieproduksie onderskeidelik met 39% en 28% gedaal het. In die daaropvolgende jaar het produksie met 191% gestyg.

Ekonomie 101 leer dat laer pryse gepaard gaan met hoër aanbod (in dié geval produksie) en andersom. In die graanmark stimuleer hoër pryse aanplanting. Gevolglik het die volgende seisoen dan ’n hoër aanbod en dus laer pryse.

Ekonomie 101 leer dat laer pryse gepaard gaan met hoër aanbod (in dié geval produksie) en andersom. In die graanmark stimuleer hoër pryse aanplanting. Gevolglik het die volgende seisoen dan ’n hoër aanbod en dus laer pryse.

Hier volg drie moontlike scenario’s wat ’n invloed op pryse in die nuwe bemarkingseisoen kan hê.

Scenario 1: Toename in witmielie- en sojaboonhektare

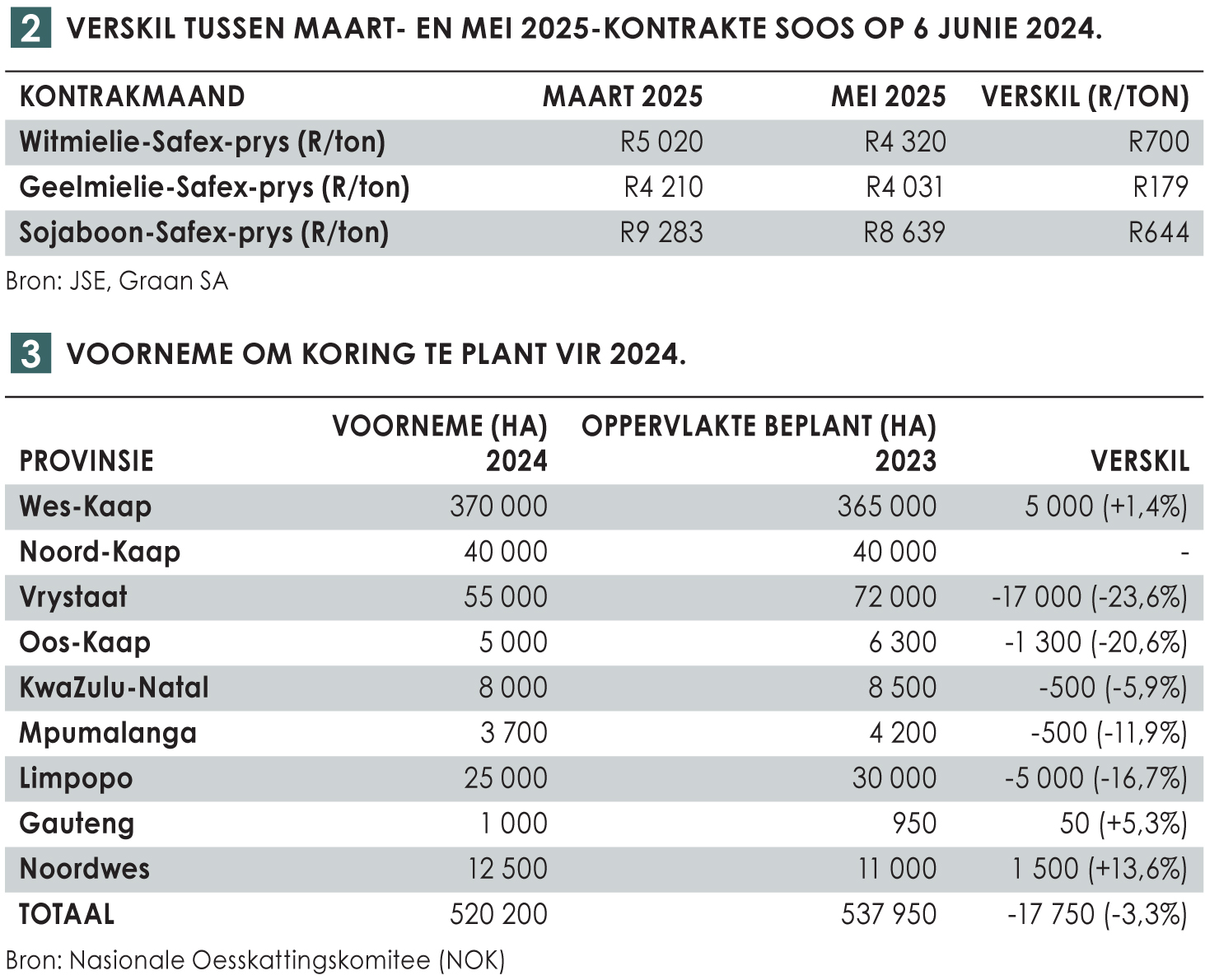

Die eerste moontlike scenario wat produsente moet oorweeg, is ’n daling in sojaboon- en mieliepryse (veral witmielies) vir die volgende seisoen. Die 2023/2024-seisoen toon, volgens die Nasionale Oesskattingskomitee (NOK) se vierde oesskatting, reeds ’n 25%-afname in witmielieproduksie en ’n 35%-afname in sojaboonproduksie. (Dit herinner aan die leerstellings van Ekonomie 101 – die bewyse is reeds in die pryse sigbaar).

Produsente moet op die uitkyk wees vir die mark se verwagting in die volgende seisoen. Uit Tabel 2 kan duidelik waargeneem word dat die verskil tussen die ou seisoen se prys (Maart, wanneer aanbod laag is en vraag hoog) en die nuwe seisoen se prys (Mei, wanneer produsente stroop en aanbod verhoog) vir witmielies alreeds R700/ton is en vir sojabone ongeveer R644/ton.

’n Bykomende bydrae tot die moontlikheid van scenario 1 is die aansienlike toename in die verkope van vroeg aangeplante witmieliesaad. Dit is belangrik om in gedagte te hou dat sojabone reeds as wisselbougewas in die westelike produksiegebiede aangeneem is en dus nie sommer sal wegval nie.

’n Bykomende bydrae tot die moontlikheid van scenario 1 is die aansienlike toename in die verkope van vroeg aangeplante witmieliesaad. Dit is belangrik om in gedagte te hou dat sojabone reeds as wisselbougewas in die westelike produksiegebiede aangeneem is en dus nie sommer sal wegval nie.

Scenario 2: Amerika se somergraanoes

Dit is alombekend dat Amerika se mielie- en sojaboonoes ’n groot impak op beide die wêreld- en binnelandse graanpryse het.

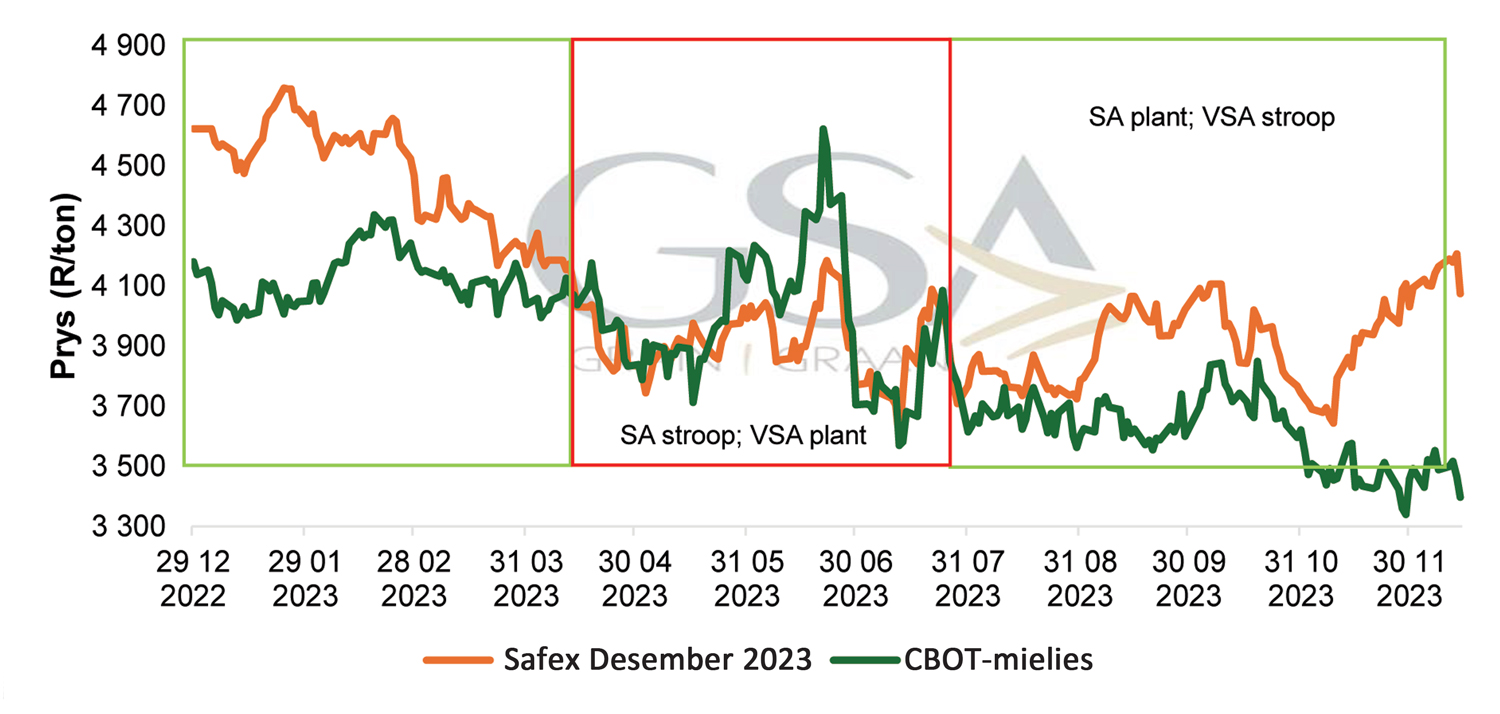

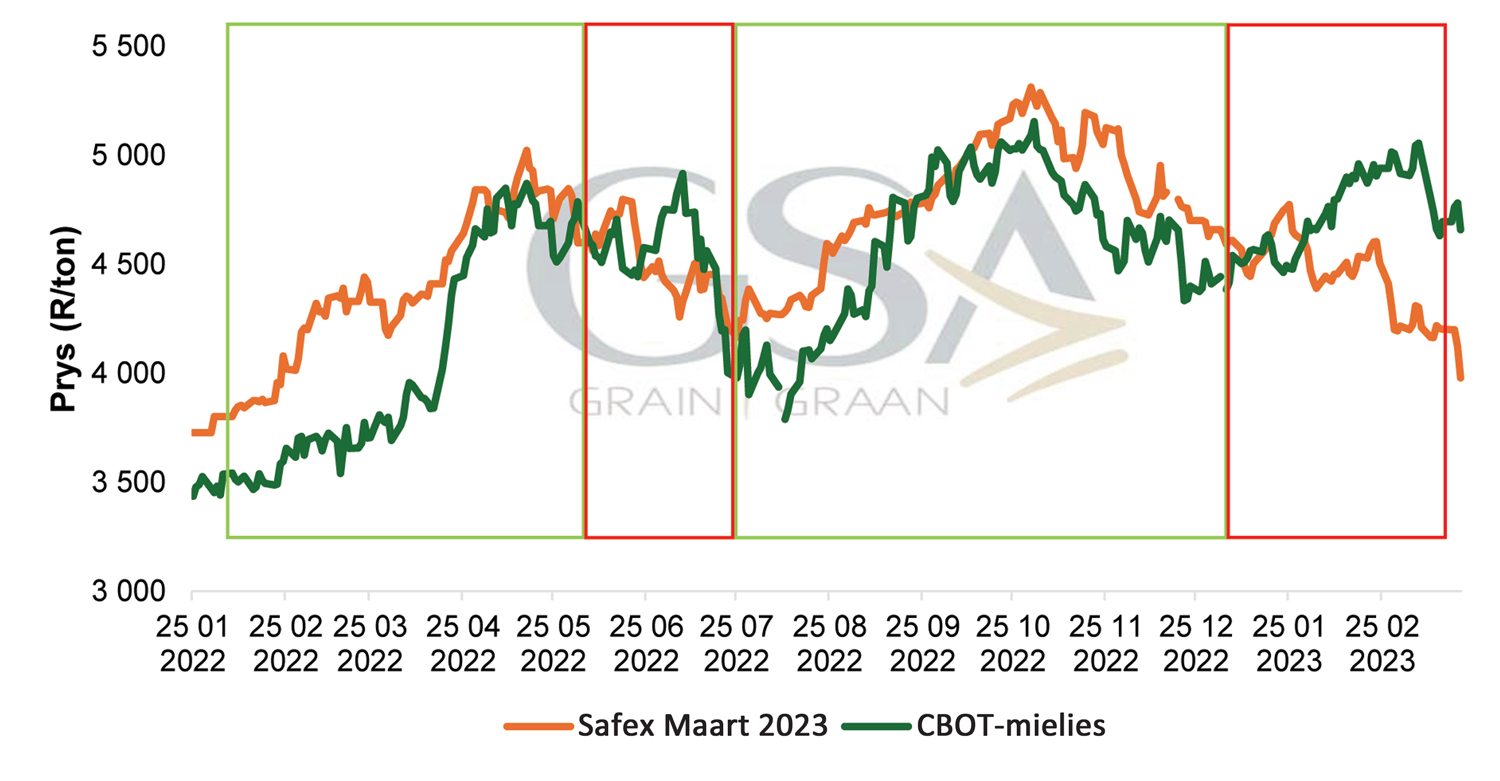

Amerika se mielieoes word tussen April en Junie geplant en normaalweg tussen September en November gestroop. Suid-Afrika plant weer wanneer Amerika stroop en stroop wanneer Amerika plant. Dit skep ’n inverse vir markpryse wat uitgebeeld word in Grafiek 1 en Grafiek 2.

Bron: Graan SA, CBOT, JSE

Bron: Graan SA, CBOT, JSE

Die wêreldmark het aan die begin van Junie die eerste keer ’n siening van Amerikaanse oestoestande gekry. Toestande vir mielies is geklassifiseer as die beste toestande in die afgelope vyf jaar. Op 9 Junie is 74% as goed tot uitstekend geskat, teenoor die vorige seisoen se 61%. Vir sojabone is dieselfde tendens gewaar – 70% van Amerika se sojaboonoes is op 9 Junie as goed tot uitstekend geskat, teenoor die vyfjaargemiddeld van 66%.

Daar is nog baie wat in Amerika se produksieseisoen kan gebeur, maar produsente moet solank in hul agterkop hou dat ’n verwagte goeie oes in Amerika druk op die Suid-Afrikaanse mark kan plaas.

Scenario 3: Afname in aangeplante koringhektare

Nes by somergrane, moet wintergraanprodusente ook op die uitkyk wees vir moontlike verskuiwings in die mark soos wat daar nader aan die nuwe bemarkingseisoen beweeg word.

Graan SA se 2024/2025-begrotings toon dat winsmarges in die drie hoofwintergraanproduksiegebiede, naamlik die Swartland, Overberg en die Suid-Kaap, al hoe nouer word. Die wintergewasse se voornemens om te plant wys dat daar ’n verskuiwing in koring- en haweraanplantings is en dat sommige produsente eerder kanola sal plant. ’n Moontlike korrelasie kan getrek word tussen die winsgewendheid en die hektare aangeplant as koring- en garsmarges met dié van kanola vergelyk word. Die voorlopige area wat vir wintergewasse aangeplant is was teen druktyd nog nie beskikbaar nie. Dit was op 26 Junie deur die NOK vrygestel, wat die mark verdere insig gee oor hierdie seisoen se wintergraanproduksie.

Die NOK het op 25 April ’n verslag vrygestel waarin die voorlopige voorneme om koring te plant bekend gemaak is. Tabel 3 stel die data visueel voor. Dit blyk dat produsente in die Vrystaat, Limpopo, Oos-Kaap, KwaZulu-Natal en Mpumalanga verwag om hierdie seisoen minder koring aan te plant.

Samevatting

Bemarkingsbesluite is ’n uitdagende taak, veral in tye van onsekerheid. Hierdie artikel het drie moontlike scenario’s geskep waarvoor beide winter- en somergraanprodusente op die uitkyk moet wees soos wat hulle vir die volgende produksieseisoen voorberei. Graan SA se ekonomiespan streef daarna om produsente te bemagtig om die beste moontlike bemarkingsbesluite te neem. Voorspoed met beide die plantseisoen vir die wintergraanprodusente en die stroopseisoen vir somergraanprodusente.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}