landbou-ekonoom,

Graan SA,

heleen@grainsa.co.za

11/01/2024

Alhoewel grondbone en kanola as “kleiner” oliesade in die Suid-Afrikaanse graanmarkte beskou word, vervul dié gewasse tog ’n uiters belangrike rol vir plaaslike produsente. Hierdie gewasse word nie net plaaslik in klein maat geproduseer nie, maar ook op ’n wêreldskaal.

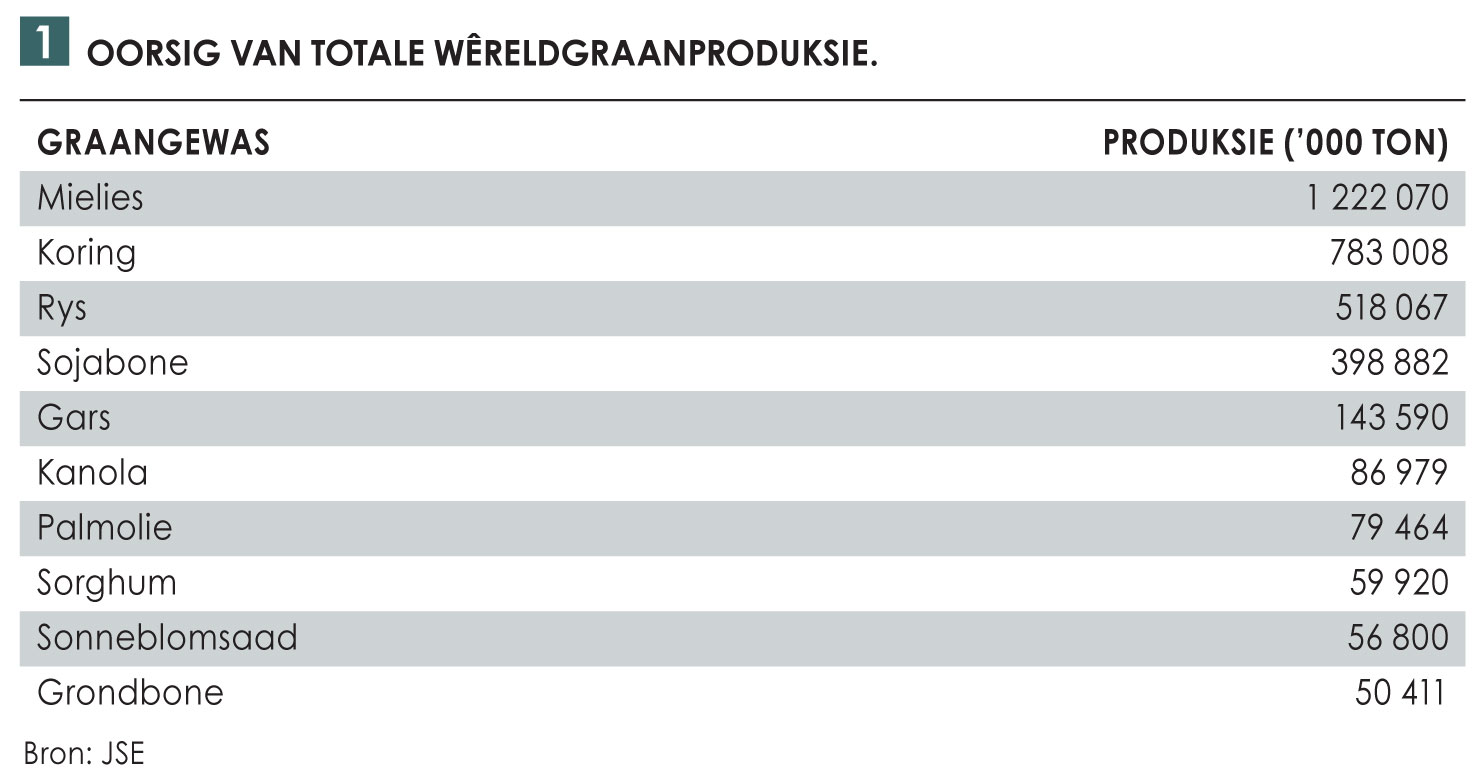

Tabel 1 rangskik die totale wêreldwye produksie van elke soort graan. In vergelyking met byvoorbeeld mielies, koring en sojabone, word daar merkbaar minder grondbone en kanola geproduseer (hoewel kanola een van die “groter” oliesade is as dit kom by produksie).

Die oliesaadmarkte is kompleks, met verskeie interafhanklike faktore wat prysstrukture beïnvloed. Sedert die begin van 2023 het die pryse van plantaardige olie, wat sojaboon-, grondboon-, kanola-, palm- en sonneblomolie insluit, stelselmatig afwaarts verhandel. Die wêreld is wel aan die begin van ’n nuwe jaar wat afgeskop het met verhoogde geopolitieke spanning. Dié artikel beoog om die “kleiner” oliesade se markdinamika onder die vergrootglas te plaas om produsente sodoende te help met ingeligte besluitneming.

Internasionale grondboonmarkte

Internasionale grondboonmarkte

In wêreldterme is grondbone die graan wat in die kleinste tonnemaat produseer word (Tabel 1). Produksie is in die Noordelike Halfrond gekonsentreer, met China (37%), Indië (13%) en Nigerië (9%) wat die grootste persentasie tot wêreldproduksie bydra. Verbruik word weer opgemaak deur Europa, Noord-Afrika, Viëtnam en Brasilië.

Volgens die Verenigde State se Departement van Landbou (USDA) dui die globale grondboonvooruitsigte vir 2023/2024 op hoër voorrade, verbruik en wêreldhandel. Totale voorrade word met 0,75 miljoen ton tot 59,36 miljoen ton verhoog, hoofsaaklik op grond van hoër produksie. Wêreldverbruik word met 0,7 miljoen ton tot 50,13 miljoen ton verhoog, hoofsaaklik op grond van hoër voedselverbruik. Wêreldhandel word met 0,19 miljoen ton tot 4,85 miljoen ton verhoog op grond van hoër uitvoere deur Argentinië, China, die VSA en Europa. Die geprojekteerde globale eindvoorraad vir 2023/2024 word met 0,15 miljoen ton verminder tot 4,37 miljoen ton.

Plaaslike grondboonmark

Plaaslike grondboonproduksie is baie onbestendig, tesame met aangeplante hektare wat aansienlik tussen produksieseisoene wissel. Alhoewel die 2022/2023-seisoen gekenmerk is deur ’n skerp afname in aangeplante area, het grondboonproduksie met 8,6% gestyg, te danke aan hoër opbrengste.

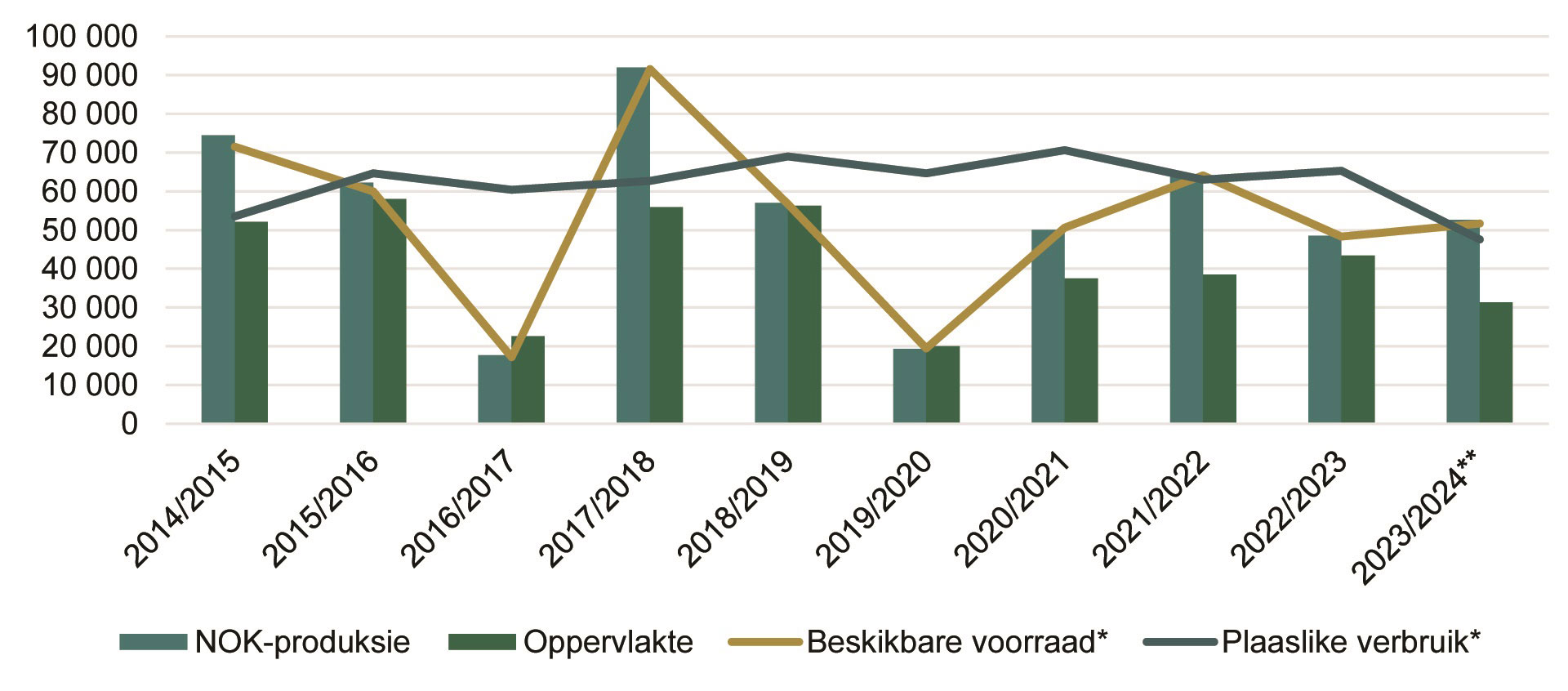

Grafiek 1 illustreer die vraag- en aanbodstaat vir die plaaslike grondboonmarkte. Daar kan duidelik waargeneem word dat hoewel plaaslike produksie tussen seisoene wissel, die vraag/verbruik konstant bly. In die 2023/2024-bemarkingsjaar het die totale aanbod met 1 551 ton tot 81 662 ton gedaal, meegebring deur laer beginvoorrade vanuit die 2022/2023-seisoen. Hiermee saam het die totale vraag met 20 921 ton tot 58 135 ton gedaal. Die grootste afname in verbruik is waargeneem by grondbone wat gebruik is vir die direkte voedselmark. Die Nasionale Oesskattingskomitee (NOK) se voorlopige skatting vir die somergraanarea se beplanting is teen einde Januarie vrygestel (teen druktyd was die inligting nog nie beskikbaar nie). Hierdie skatting sal die mark in staat stel om voorspellings vir die nuwe seisoen te maak.

Bron: SAGIS, NOK, Graan SA

*Sluit nie in- of uitvoere in nie

**Finale NOK-produksieskatting

Internasionale kanolamarkte

Op die wêreldskaal het kanolavoorrade sedert die 2021/2022-seisoen stelselmatig toegeneem. Alhoewel daar meer voorraad beskikbaar is vir prosessering, het internasionale kanolapryse sedert die begin van 2023 afgeneem. Onlangse seisoene het wêreldwye hoë kanola-opbrengste gesien, wat die beskikbaarheid vir verwerking vergroot het en uitvoerbare surplusse van kanola-olie verhoog het, veral uit Noord-Amerika. Verder was daar hierdie jaar histories hoë vlakke van wêreldwye handel in kanola-olie, aangedryf deur ’n verskeidenheid stroomaf bedrywe, insluitend die biobrandstofsektor.

In teenstelling met ander gewasse, ervaar die internasionale kanolamark nie vir ’n gegewe tydperk stroopdruk nie. Kanola word deur die hele jaar gestroop, met die hoofproduserende lande wat tussen Augustus en Oktober (Kanada) en Maart tot Julie (Europa, China en Indië) stroop. Volgens die Internasionale Graanraad (IGC) is die globale kanolavooruitsigte vir 2023/2024 vir hoër voorrade, verbruik en persgetalle. Totale voorrade word met 1,15 miljoen ton tot 94,24 miljoen ton verhoog, hoofsaaklik op grond van hoër beginvoorrade, meegebring deur die vorige seisoen se rekordproduksie. Wêreldverbruik word met 2,53 miljoen ton tot 88,04 miljoen ton verhoog, hoofsaaklik op grond van ’n groter hoeveelheid saad wat gepers gaan word. Wêreldhandel word met 1,38 miljoen ton tot 17,55 miljoen ton verlaag as gevolg van laer uitvoere deur Australië, Kanada en die Oekraïne. Die geprojekteerde globale eindvoorraad vir 2023/2024 word met 1,38 miljoen ton verminder tot 6,20 miljoen ton, ’n afname van 18% teenoor die vorige seisoen.

Plaaslike kanolamark

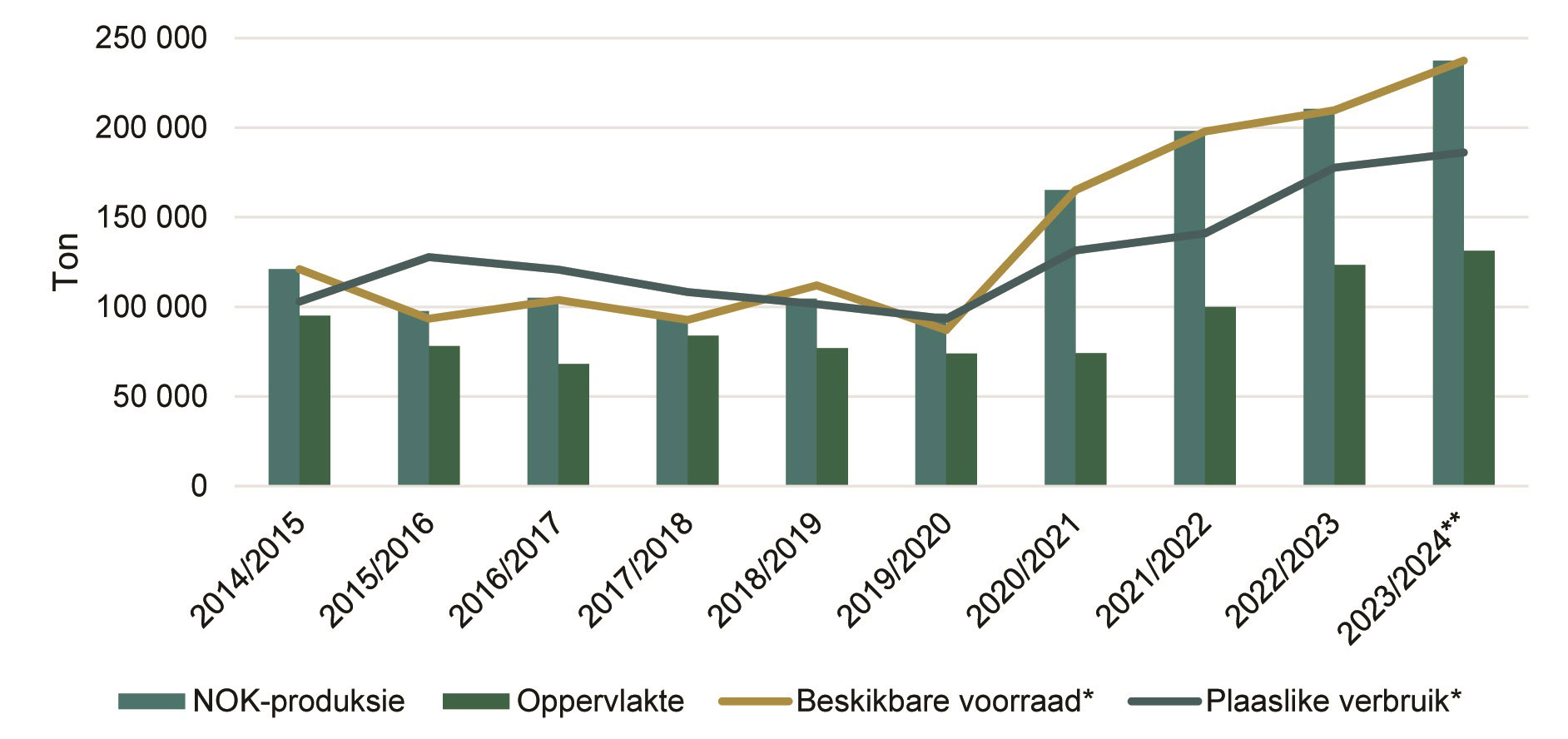

In ooreenstemming met internasionale tendense, het Suid-Afrika se kanolamark aansienlike groei getoon sedert die 2020/2021-seisoen. Grafiek 2 stel die vraag- en aanbodstaat van die plaaslike mark voor.

Aangeplante hektare, met gevolglik hoër produksie, het die totale beskikbare voorraad (sonder invoere) vir die 2023/2024-bemarkingsjaar vermeerder. Vergeleke met die vorige seisoen, is die voorspelling dat die totale kommersiële voorraad met 64 173 ton kan toeneem, meegebring deur hoër beginvoorrade en produsentelewerings. In die 2022/2023-seisoen is ongeveer 135 000 ton se kanolasaad vir olie en oliekoek gepers. Indien daar hierdie seisoen nie ’n toename in perssyfers realiseer nie, sal die Suid-Afrikaanse mark ’n uitvoerbare surplus van ongeveer 130 000 ton kanolasaad hê.

Bron: SAGIS, NOK, Graan SA

*Sluit nie in- of uitvoere in nie

**5de NOK-produksieskatting

Samevatting

Breër ekonomiese faktore kan addisionele ondersteuning bied vir alternatiewe olies in die internasionale markte. Inflasionêre druk, fluktuerende geldeenheidwaardes en die stygende koste van insette soos energie en ander sal ’n algehele styging in die koste van produksie en vervoer tot gevolg hê. Gevolglik sal besighede in die olievoorsieningsketting verhoogde bedryfsuitgawes moet absorbeer, wat dan oorspoel na hoër verbruikerspryse.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}