landbou-ekonoom,

Graan SA,

heleen@grainsa.co.za

03/08/2023

Die vooruitsig vir die komende wintergraanbemarkingsjaar is steeds vir ’n goeie kanola-, gars- en koringoes – ten spyte van ’n produksieseisoen wat ’n paar onverwagse draaie geneem het.

Ook het die graanmarkte oor die laaste paar maande aansienlike wisselvalligheid getoon. Om graan te bemark in onsekere tye kan uitdagend wees, veral as daar onsekerheid rakende pryse is. Dié artikel poog om duidelikheid te skep oor die fundamentele faktore wat kanolabemarking hierdie seisoen kan beïnvloed.

Internasionale prystendense

Oliesade, oftewel die oliesadekompleks, se prysdinamika is soos die naam sê: kompleks. Die meeste oliesade is substituutprodukte van mekaar en dus is hul pryse interafhanklik. Sedert die rekordpryshoogtes wat ons in Maart/April 2022 beleef het, het die pryse van die internasionale oliesaadkompleks stelselmatig gedaal. Dit kan in Grafiek 1 waargeneem word. Die groot daling in pryse kan deels verduidelik word deur die toename in produksie van oliesade in die wêreld. Oliesaadproduksie (wat sojabone, sonneblomme, kanola en palmolie insluit) het in 2022 met 4% gestyg. In die huidige bemarkingsjaar word daar voorspel dat wêreldoliesaadproduksie met 7% gaan toeneem.

Bron: Internasionale Graanraad

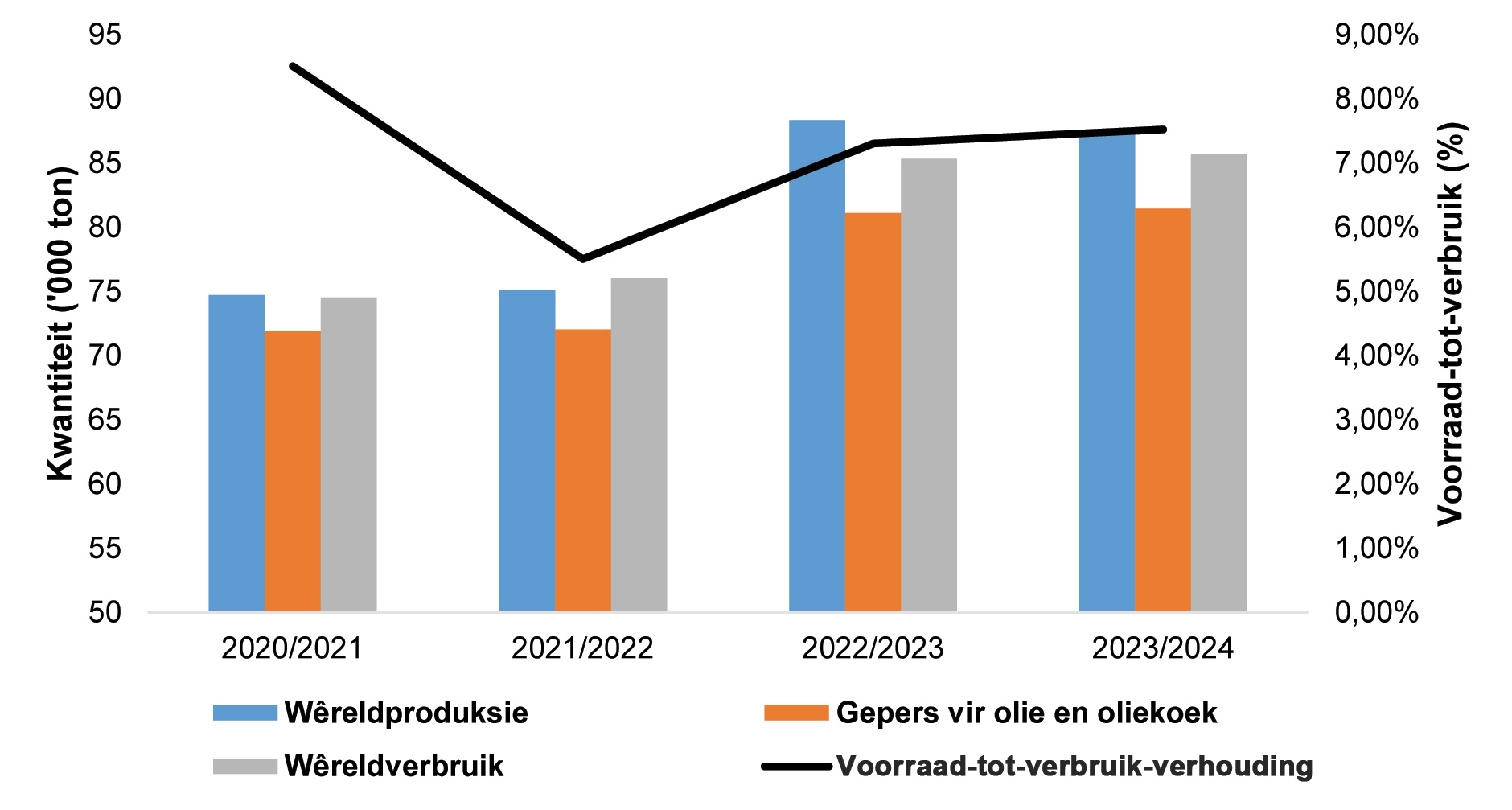

Dit word grotendeels meegebring deur sojaboonproduksie wat historiese hoogtes bereik, maar ook as gevolg van kanolaproduksie wat sedert 2021 aansienlik gestyg het. Dit kan waargeneem word vanuit Grafiek 2. Dié grafiek toon ook die internasionale verbruikstendense van kanola. Tussen die 2021/2022- en 2022/2023-seisoen kan gesien word dat die kanolatonne wat vir olie en oliekoek gepers is met byna 13% toegeneem het. Hierdie tendens is aangevuur deur hoë sonneblompryse, soos verder getoon in Grafiek 1 – veral vir die tydperk tussen Maart en Augustus van 2022. Lae kanolavoorraad het ook ’n rol gespeel. Wêreldkanolaverbruik sal na verwagting konstant bly deur die 2023/2024-seisoen.

Bron: USDA, Internasionale Graanraad

Vooruitsigte vir die internasionale kanolamark is dat daar afwaartse druk op pryse sal wees, dus ’n beermark. Aan die een kant oefen die kwaliteit en grootte van die Amerikaanse sojaboonoes druk uit op die internasionale oliesademark; aan die ander kant lei die onsekerheid oor die Swartsee-uitvoerooreenkoms tot positiewe druk op markte. Enige eskalasie in die konflik in die Swartsee kan prysdruk uitbalanseer. Oor die langer termyn lyk globale en Europese kanolamarkte goed voorsien hierdie seisoen.

Plaaslike prystendense

Aan die einde van Julie het die Nasionale Oesskattingskomitee (NOK) die voorlopige oppervlakteskatting vrygestel. Aangeplante kanolahektare is bereken op 128 100 ha, wat die hoogste op rekord is. Dit beteken dat teen ’n gemiddelde opbrengs van 1,71 t/ha (soos oor die afgelope vyf jaar) kan produsente hierdie seisoen ’n kanola-oes van 219 000 ton stroop. Hoewel voorraad dus skerp styg, volg vraag nie noodwendig dieselfde skerp opwaartse tendens nie.

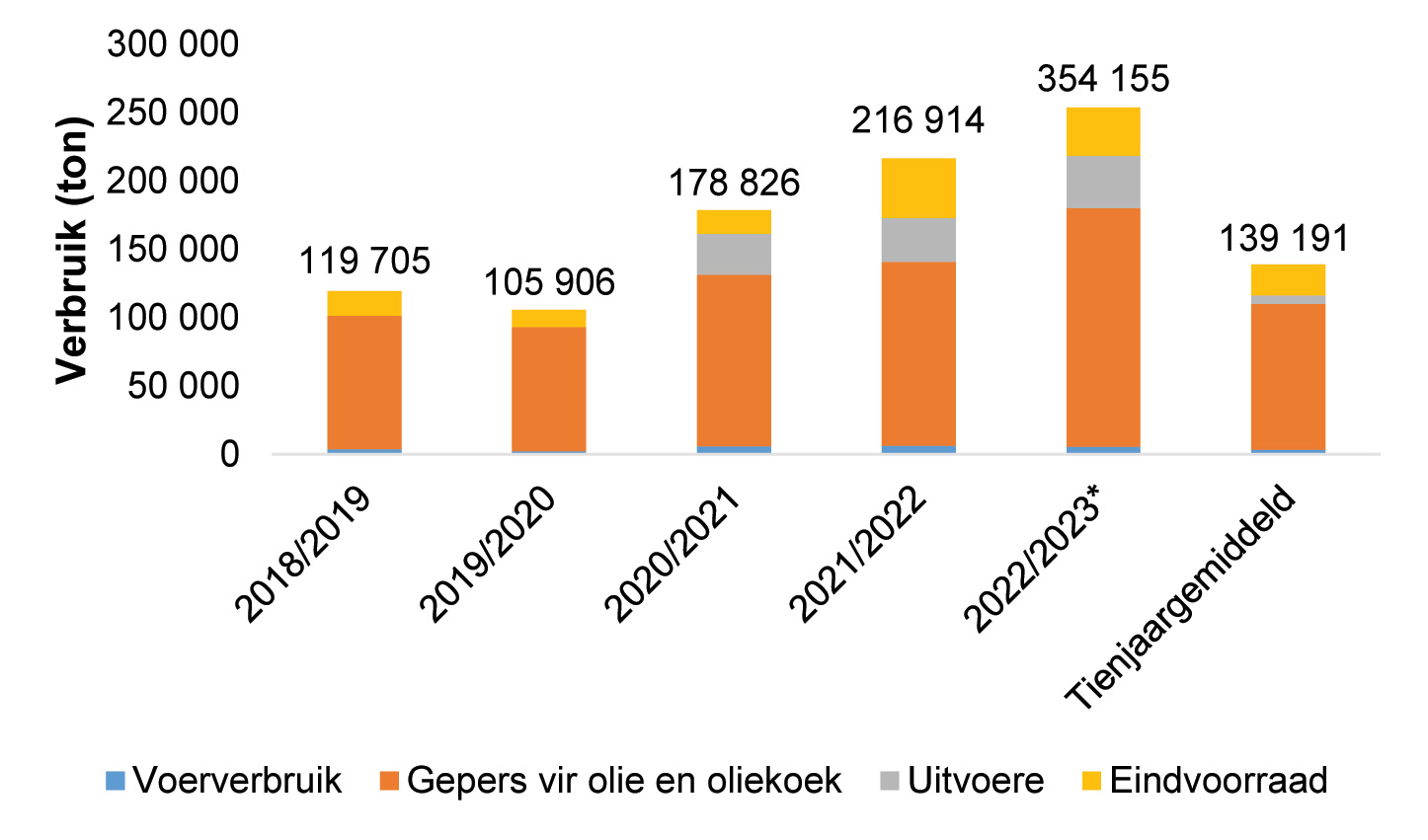

Grafiek 3 beeld die kanolaverbruik oor vyf bemarkingsjare uit. Die kanolavoorraad wat gepers word vir olie en oliekoek maak die grootste gedeelte van verbruik uit. Sedert die 2019/2020-bemarkingsjaar het die tonne wat gepers word effens gestyg. Dit is van waarde om te noem dat Suid-Afrika die vermoë het om 250 000 ton se kanola te pers, hoewel dit nog nie gebeur het nie. Dit is ook belangrik om waar te neem dat kanola-uitvoere oor die afgelope drie jaar toegeneem het. Die kanola is deur die Kaapstad-hawe na Duitsland – en hierdie jaar na België – uitgevoer. Daar is in 2016 laas kanola vanaf Bulgarye ingevoer.

Bron: SAGIS, Graan SA

*Projeksiesyfers gebaseer op maandelikse gebruik tot die einde van die seisoen

Net soos internasionale markte is die plaaslike kanolaprysdinamika ook kompleks. Suid-Afrika is nie ’n netto uitvoerder van kanola nie, maar ook nie ’n netto invoerder nie. Suid-Afrika is wel ’n netto invoerder van kanola-olie. Die land het oor die afgelope drie seisoene begin om kanola uit te voer – dus moet daar nou in internasionale markte gekompeteer word. Beide Duitsland en België voer hoofsaaklik van Australië af in. Sou Suid-Afrika dus in die nuwe seisoen hierdie markte betree, sal pryse moet kompeteer teen Australiese pryse. Grafiek 4 vertoon die afgeleide prystendens van kanola sedert die 2020/2021-seisoen vergeleke met Europese prystendense. Die Europese Unie is die grootste invoerders van kanola in die wêreld.

Bron: SOILL, Graan SA, Internasionale Graanraad

Ten slotte

Wanneer bemarkingsbesluite geneem word, is dit baie belangrik om te kyk na fundamentele faktore in die mark. Internasionaal is markte goed voorsien en plaaslik word daar voorberei vir ’n rekordoes. Indien hierdie oes realiseer, het Suid-Afrika die vermoë om die tonne binnelands te verwerk, alhoewel die tendens oor die afgelope drie seisoene na uitvoere neig. Uitvoere van kanola plaas Suid-Afrika weer in ’n posisie om internasionaal teen uitvoerpariteit te moet kompeteer.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}