ekonoom en bemarker, Graan SA

ruan@grainsa.co.za

09/09/2020

Sentiment het tot gevolg gehad dat markte die afgelope jaar wisselvallig vertoon het. Die fundamentele beginsels is veronderstel om sekere ekonomiese gebeure tot gevolg te hê, maar die oomblik wanneer sentiment ter sprake kom, reageer die markte totaal en al anders.

Hierdie huidige wisselvallige markte veroorsaak onsekerheid in bemarkingstrategieë. Dié artikel het ten doel om te verduidelik wat tans in die internasionale sowel as plaaslike markte gebeur.

Internasionaal

COVID-19-inperkings asook droogte in Europa en die Swartsee-lande het die onsekerheid hoog laat loop in internasionale markte die afgelope jaar. Die prentjie het aansienlik begin verander toe die lande in die Swartsee-streek (veral Rusland, die wêreld se grootste koringuitvoerder) begin stroop het. Ten spyte van swak reëns en hoë temperature het Russiese koringprodusente dit steeds reggekry om tot dusver gemiddelde oeste te lewer. Hoër as verwagte koringproduksie word tans (10 September 2020) geprojekteer vir Indië, Rusland, Kazakstan en Australië. Die hoër as verwagte projeksies dra by tot die groei in wêreldeindvoorraad en die Internasionale Graanraad (IGC) se projeksies vir wêreldeindvoorraad vir koring bly toeneem.

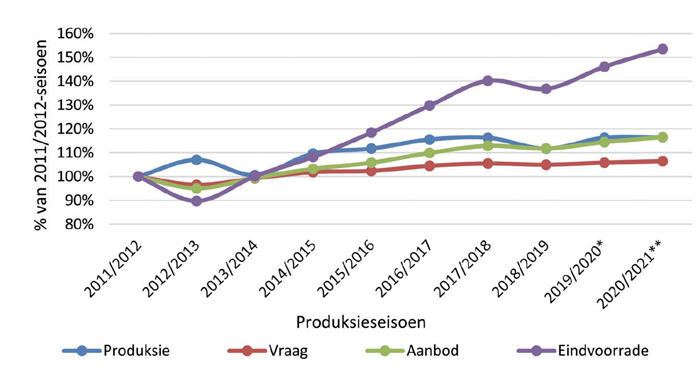

In Grafiek 1 is die 2011/2012-seisoen as 100%-basis gebruik. Daar kan waargeneem word dat die eindvoorraad van die 2011/2012-seisoen tot die 2018/2019-seisoen met 37% toegeneem het. Die IGC se projeksie toon aan dat die eindvoorraad vanaf die 2018/2019-seisoen (261,66 miljoen ton) tot die 2020/2021-seisoen met ’n verdere 16% gaan groei (31,91 miljoen ton). Die grafiek toon aan dat koringproduksie aansienlik vinniger toeneem as wat die vraag na koring toeneem en dit dra hoofsaaklik by tot die groei in eindvoorraad. Die vraag na koring in die wêreld beloop 741,88 miljoen ton op ’n vyfjaargemiddeld, terwyl die produksie van koring 755,286 miljoen ton (vyfjaargemiddeld) beloop. Tans is die eindvoorraad 279,39 miljoen ton en die verwagting is dat dit gaan beweeg na 293,57 miljoen ton. Dit beteken die eindvoorraad is tans 37,66% van die wêreldvraag na koring en die projeksie is dat dit gaan opbeweeg na 39,57% van die wêreldvraag na koring.

Bron: Internasionale Graanraad (IGC)

Nota: *2019/2020 (verwagting); ** 2020/2021 (vooruitskatting)

Plaaslik

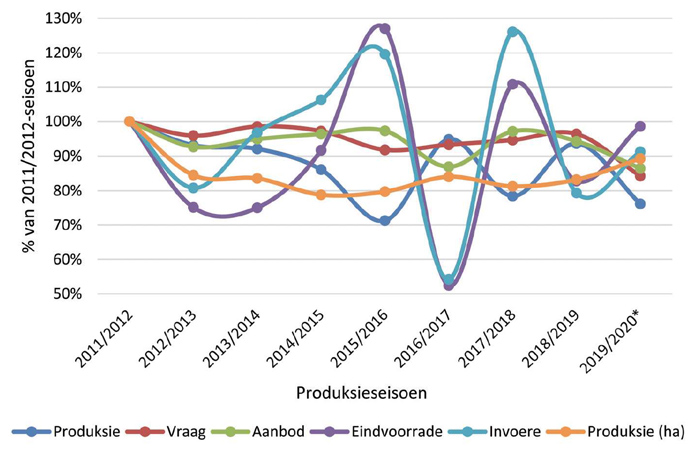

Die plaaslike markte het ’n teenoorgestelde pad gestap. Plaaslike produksie is onder druk en het afgeneem oor die laaste paar jaar. Die afname kan hoofsaaklik in die Vrystaat gesien word, waar die hektare geplant verminder het. Grafiek 2 dui aan dat daar ’n 11%-afname in hektare was vanaf die 2011/2012-seisoen tot en met die 2019/2020-seisoen. Dit het bygedra tot die 24%-afname wat oor dieselfde tyd in die produksie waargeneem kan word. Die produksie was nie net onder druk weens die afname in hektare nie, maar ook as gevolg van droogtetoestande wat gelei het tot laer opbrengste.

Bron: SAGIS

Nota: *2019/2020: Jaar-tot-datumsyfers vir die bemarkingsjaar

Met die goeie reëns wat vanjaar oor die winterreënvalgebied uitgesak het, lyk vooruitsigte vir ’n goeie oes dié seisoen beter, alhoewel daar nog heelwat water in die see moet loop tot oestyd toe. Volgens die Nasionale Oesskattingskomitee (NOK) is daar 515 800 ha koring aangeplant vir die huidige seisoen en daar word ’n produksie van 1,962 miljoen ton verwag. Dit sal die tweede grootste oes naas die 2011-seisoen wees indien dit realiseer. Wat ook waargeneem kan word in Grafiek 2, is dat die vraag na koring in die plaaslike mark besig is om oor tyd af te neem.

Pryse

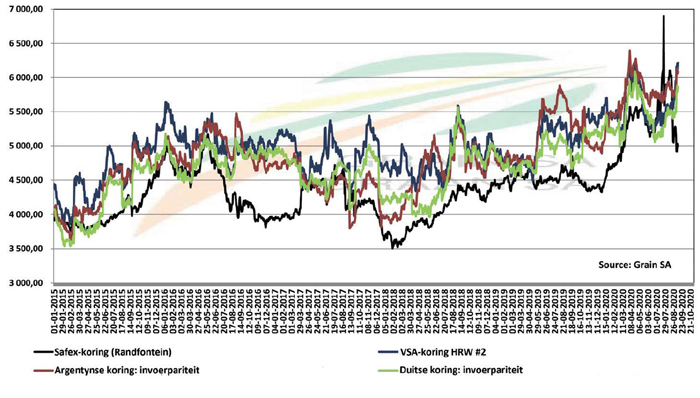

Suid-Afrika se afgradering na rommelstatus en die COVID-19-inperkings wat vroeër die jaar ingestel is, het die plaaslike geldeenheid geweldig verswak. Die verswakking in die wisselkoers tesame met ander faktore, het die plaaslike koringprys ondersteun. In Grafiek 3 (soos op 8 September) kan gesien word dat die prys sedert einde Maart bo invoerpariteitspryse inbeweeg en ’n vyfjaarrekordvlak bereik het. Soos Suid-Afrika uit streng inperkingsmaatreëls uitbeweeg het, het die rand begin versterk en pariteitspryse het ondersteuning verloor. Sedert middel Augustus het die Safex-prys vir koring weer onder invoerpariteit inbeweeg. Alhoewel die koringprys ’n vyfjaarhoogtepunt bereik het, was insetkoste ook aansienlik hoër die seisoen, aangesien die meeste insette ingevoer word en die wisselkoers op sy swakste was toe die insette om koring te produseer, aangegaan is.

Bron: Graan SA

Gevolgtrekking

Op die internasionale front heers daar onsekerheid in die markte en sentiment veroorsaak dat fundamentele aanwysers en pryse nie noodwendig ooreenstem nie. Suid-Afrikaanse koringprodusente het egter die goeie seisoen met die hoë plaaslike koringprys broodnodig gehad om gate toe te stop wat deur die vorige vyf jaar se droogte veroorsaak is.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.

{kind=link}