senior landbou-ekonoom,

Graan SA,

heleen@grainsa.co.za

2026/03/04

IN DIE AFGELOPE 16 MAANDE HET SUID-AFRIKA SE MIELIEMARK TEKORTE, SURPLUSSE, DROOGTE, VLOEDE, OORLOË ASOOK RENTEKOERS- EN WISSELKOERSVERANDERINGE ERVAAR.

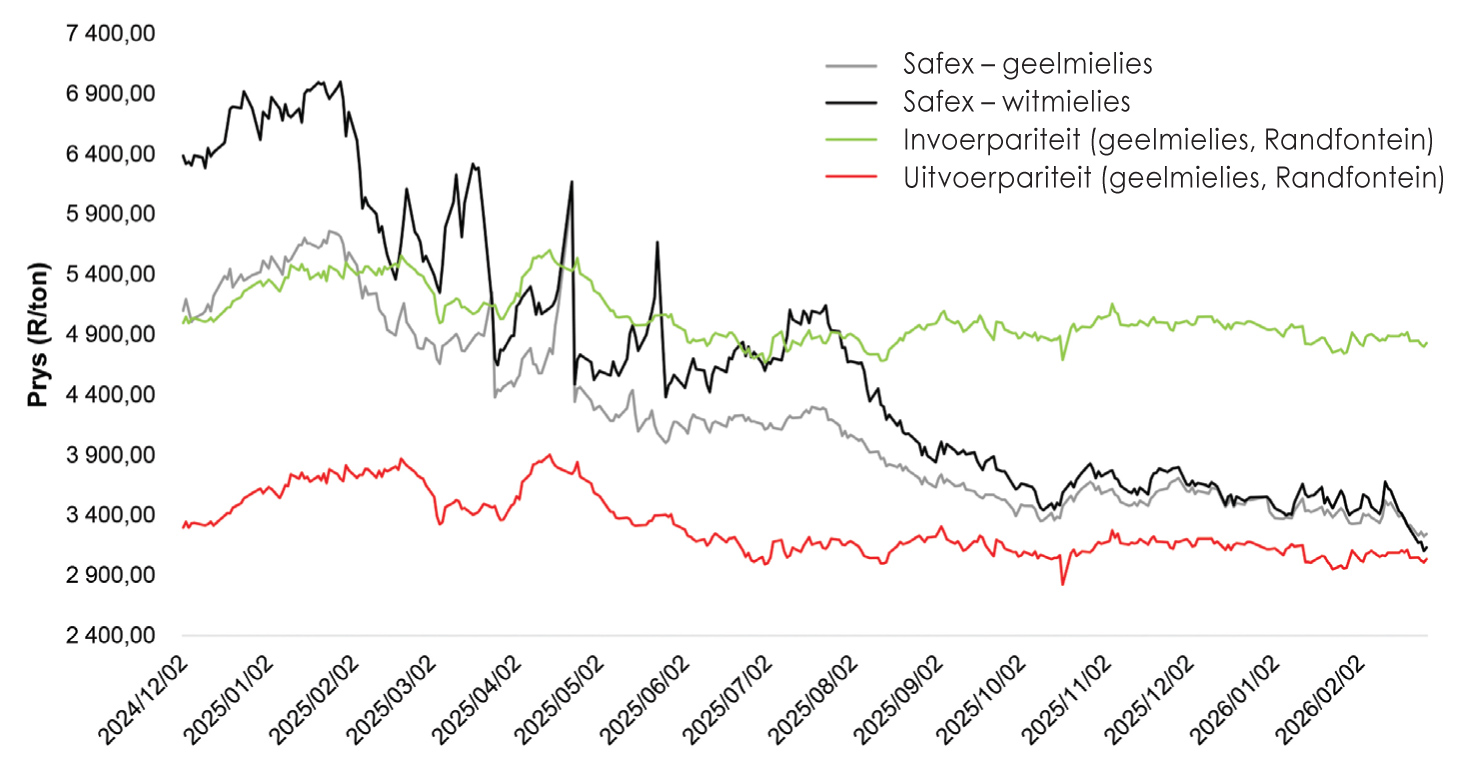

Elkeen van hierdie komponente beïnvloed plaaslike prysbepalingsmeganismes en dra by tot die wisselvalligheid van plaaslike pryse. Grafiek 1 vertoon hoe plaaslike Safex-pryse tussen in- en uitvoerpariteit beweeg het sedert Desember 2024.

Teen vroeg 2025 het pryse, veral vir witmielies, begin afwaarts beweeg namate produksieskattings verbeter het en die voorraadrisiko ná die droogte geleidelik afgeneem het. Alhoewel die beskikbare mielie-aanbod reeds toegeneem het, is die vroeë stroopproses vertraag deur oormatige reënval tydens strooptyd. Dit het beteken dat onmiddellike voorraadtekorte nie betyds met nuwe lewerings aangevul kon word nie, aangesien mielies eenvoudig nie gestroop kon word nie.

Bron: Graan SA; JSE

Gevolglik het spot-kontrakte vir Maart 2025, April 2025 en Mei 2025 geweldig groot prysspronge gehad soos wat dié kontrakte gesluit het en kontrakte nie met fisiese lewering afgesluit kon word nie. Teen Augustus 2025 het dit egter duidelik geword dat daar ’n beduidende oormaat witmielies in die mark beskikbaar was, meer as wat vroeër besef is. Die prysverskil tussen wit- en geelmielies het gevolglik aansienlik vernou, en plaaslike pryse het nader aan uitvoerpariteit begin beweeg.

Eers vroeg in 2026 het die witmielieprys onder geel verhandel, soos wat die mark reageer het op die oormaat witmielies wat steeds beskikbaar was nader aan die einde van die bemarkingsjaar.

Met die 2025/2026-seisoen wat binnekort ten einde loop, is dit nodig om te kyk na die vooruitskatting en verwagting vir wat 2026/2027 vir markte kan inhou.

Waarmee word hierdie seisoen afgeskop?

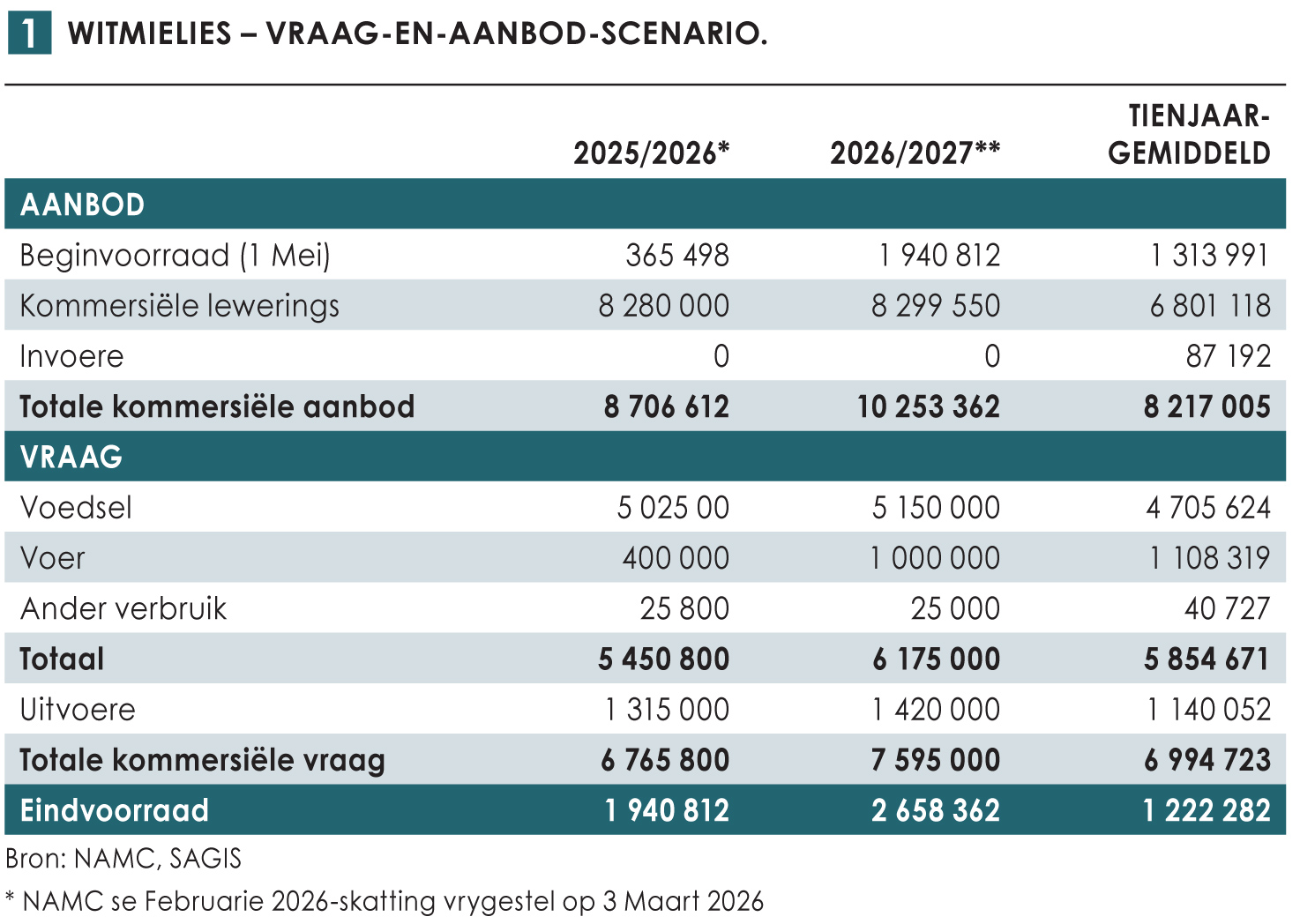

Die 2026/2027-bemarkingseisoen begin amptelik op 1 Mei. Die nuwe seisoen skop af met ’n beginvoorraad van 2 794 442 ton mielies (2 404 540 ton witmielies en 653 790 ton geel-mielies), wat 635 232 ton meer is as die tienjaargemiddeld. Tussen die twee is witmielies se eindvoorraad die hoogste teenoor die gemiddeld vir die afgelope tien jaar.

Witmielies: Die verwagting is dat Suid-Afrika die 2025/2026-seisoen aan die einde van April 2026 kan eindig met 1,94 miljoen ton se voorraad. Hoewel dit nie die hoogste op rekord is nie, is dit merkbaar hoër as die langtermyngemiddeld.

Een van die redes hoekom Suid-Afrika die seisoen met hoër voorraad afsluit is omdat die produksieverwagting aan die begin 7,4 miljoen ton was, maar toe gefinaliseer is op 8,5 miljoen ton – ’n addisionele 1,1 miljoen ton. Daarmee tesame het die uitvoerprogram gesloer en was pryse vir die grootste gedeelte van die seisoen te hoog om na die veevoermark te beweeg.

Die Nasionale Landboubemarkingsraad (NAMC) verwag dat daar in die 2026/2027-seisoen 10,3 miljoen ton kommersieel beskikbaar kan wees vir verbruik, met 8,3 miljoen ton daarvan wat van produsentelewerings af gaan kom. Tesame met die toename in beginvoorraad is dit die hoogste voorraad wat Suid-Afrika al beskikbaar gehad het in die plaaslike mark. Teenoor die aanbod, word daar histories gesien nie ’n toename in vraag verwag nie. Suid-Afrika se uitvoerprogram gaan hierdie seisoen uiters belangrik wees om voorraadvlakke te verminder.

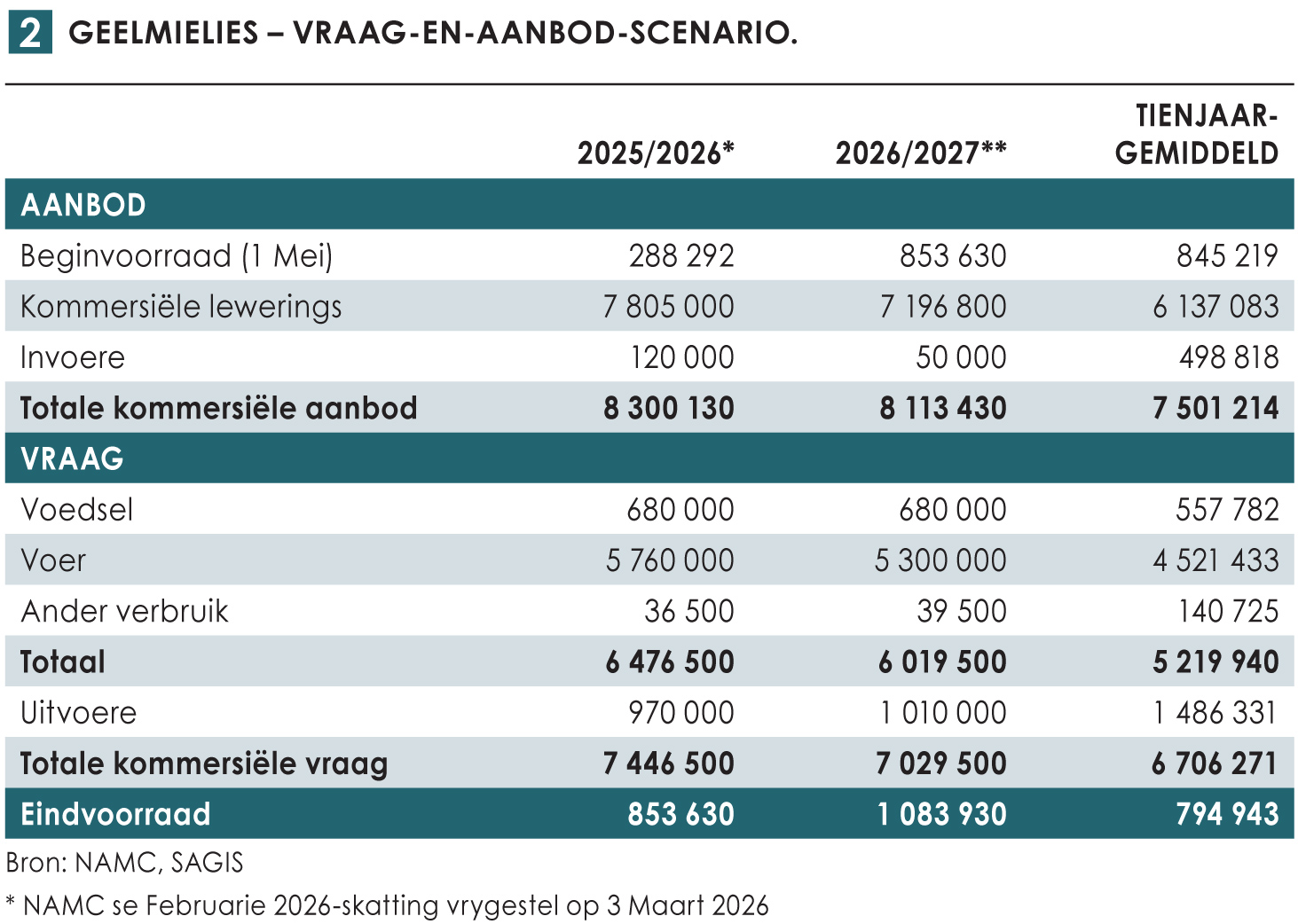

Geelmielies: Die vraag-en-aanbod-scenario vir geelmielies vertel ’n meer gebalanseerde storie as dié van witmielies. In die 2025/2026-seisoen het Suid-Afrika steeds die nodigheid gehad om geelmielies in te voer. Daar is 110 448 ton geelmielies ingevoer van Argentinië af vir die seisoen. Hoewel geelmielies ingevoer is, is daar ook 970 000 ton se geelmielies uitgevoer. Totale mielies was in oormaat, en sodoende het plaaslike geelmieliepryse deur die seisoen nader aan uitvoerpariteit begin beweeg.

Die NAMC verwag dat Suid-Afrika in die 2026/2027-seisoen ’n totale kommersiële aanbod van 8,1 miljoen ton kan hê, wat effens hoër is as die langtermyngemiddeld. Uitvoere behoort effens hoër te wees as die vorige seisoen, indien markomstandighede dit toelaat. Indien die verwagte vraag realiseer kan Suid-Afrika ’n geelmielie-eindvoorraad van 1,1 miljoen ton hê, wat effens hoër is as die langtermyngemiddeld.

Samevatting

Samevatting

Na ’n uiters wisselvallige 16 maande betree Suid-Afrika die 2026/2027-bemarkingseisoen vanuit ’n posisie van ruim mielievoorrade. Waar pryse vroeër sterk gereageer het op droogterisiko’s en tydelike logistieke knelpunte tydens stroop, dui die jongste vraag-en-aanbodsyfers nou op ’n duidelike surplusomgewing.

Die nuwe seisoen skop af met ’n totale beginvoorraad van bykans 2,8 miljoen ton mielies, beduidend hoër as die tienjaargemiddeld. Witmielies dra die grootste deel hiervan by, met ’n aanbod wat op histories hoë vlakke staan. Met ’n verwagte kommersiële beskikbaarheid van meer as 10 miljoen ton witmielies en ’n eindvoorraad wat ver bo die langtermyngemiddeld projekteer, sal die uitvoerprogram ’n kernrol moet speel om voorraadvlakke te normaliseer.

Geelmielies toon ’n meer gebalanseerde prentjie, maar selfs hier word ’n eindvoorraad bo die langtermyngemiddeld verwag. Alhoewel invoere steeds ’n rol speel, bly die totale mielie-aanbod voldoende en beweeg pryse gevolglik nader aan uitvoerpariteit.

Die fundamentele boodskap uit die balansstate is dus duidelik: Suid-Afrika beskik oor ruim mielievoorrade, veral witmielies. Tensy daar ’n wesenlike produksieskok of sterk vraagverrassing plaasvind, dui die huidige syfers daarop dat plaaslike pryse waarskynlik rondom uitvoerpariteit sal bly beweeg soos wat die mark poog om surplusvoorrade deur uitvoere te absorbeer.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}