2026/05/06

senior landbou-ekonoom,

Graan SA,

heleen@grainsa.co.za

DIE 2025/2026- EN 2026/2027-SEISOENE SAL WAARSKYNLIK IN DIE GESKIEDENISBOEKE OPGETEKEN WORD AS ’N TYDPERK WAT GEKENMERK IS DEUR OORVLOED. TERWYL REKORDVOLUMES GRAAN DIE SILO’S VUL, WORSTEL PRODUSENTE MET DIE KOUE REALITEIT VAN PRYSE WAT ONDER PRODUKSIEKOSTE GEDAAL HET.

By die onlangse Graan SA Kongres in Maart 2026 was die atmosfeer een van nugtere besinning: Is dit tyd om die planter se brieke aan te draai, of is daar ’n ander weg uit hierdie binnelandse surplusmoeras?

In die wêreld van graanproduksie is balans die wagwoord, maar tans is die weegskaal onmiskenbaar ongebalanseerd. Die Suid-Afrikaanse witmieliemark is tans in ’n posisie waar die aanbod die binnelandse vraag heeltemal oorweldig. Hoewel die fokus dikwels uitsluitlik op witmielies val weens die gewas se belang vir voedselsekerheid, is dit deurslaggewend om te onthou dat die totale mieliepakkie – wit en geel – mekaar direk beïnvloed. Geelmielies vind makliker hul weg na die wêreldmark deur middel van uitvoere, maar wanneer witmieliesurplusse in die plaaslike veevoermandjie gestort word, plaas dit afwaartse druk op die hele waardeketting.

Produsente staan vandag voor ’n kritieke vraag: Hoe bestuur jy ’n boerderybedryf wanneer die sukses van ’n goeie oes jou finansieel kan knou?

Die realiteit van die huidige scenario

Suid-Afrika produseer tans meer as 9,5 miljoen ton witmielies. Teen ’n gemiddelde opbrengs van 5,24 t/ha en ’n plaashekprys van nagenoeg R2 880/ton, weerspieël die syfers ’n problematiese realiteit. Wanneer ’n totale produksiekoste van ongeveer R3 424/ton in ag geneem word, is die netto posisie vir die produsent negatief.

Hierdie status quo-scenario plaas geweldige druk op kontantvloei en die vermoë om insetfinansiering vir die volgende seisoen te verkry. Sonder ’n drastiese verandering in óf die prys óf die produksievolume, bly die finansiële risiko vir die individuele produsent onaanvaarbaar hoog.

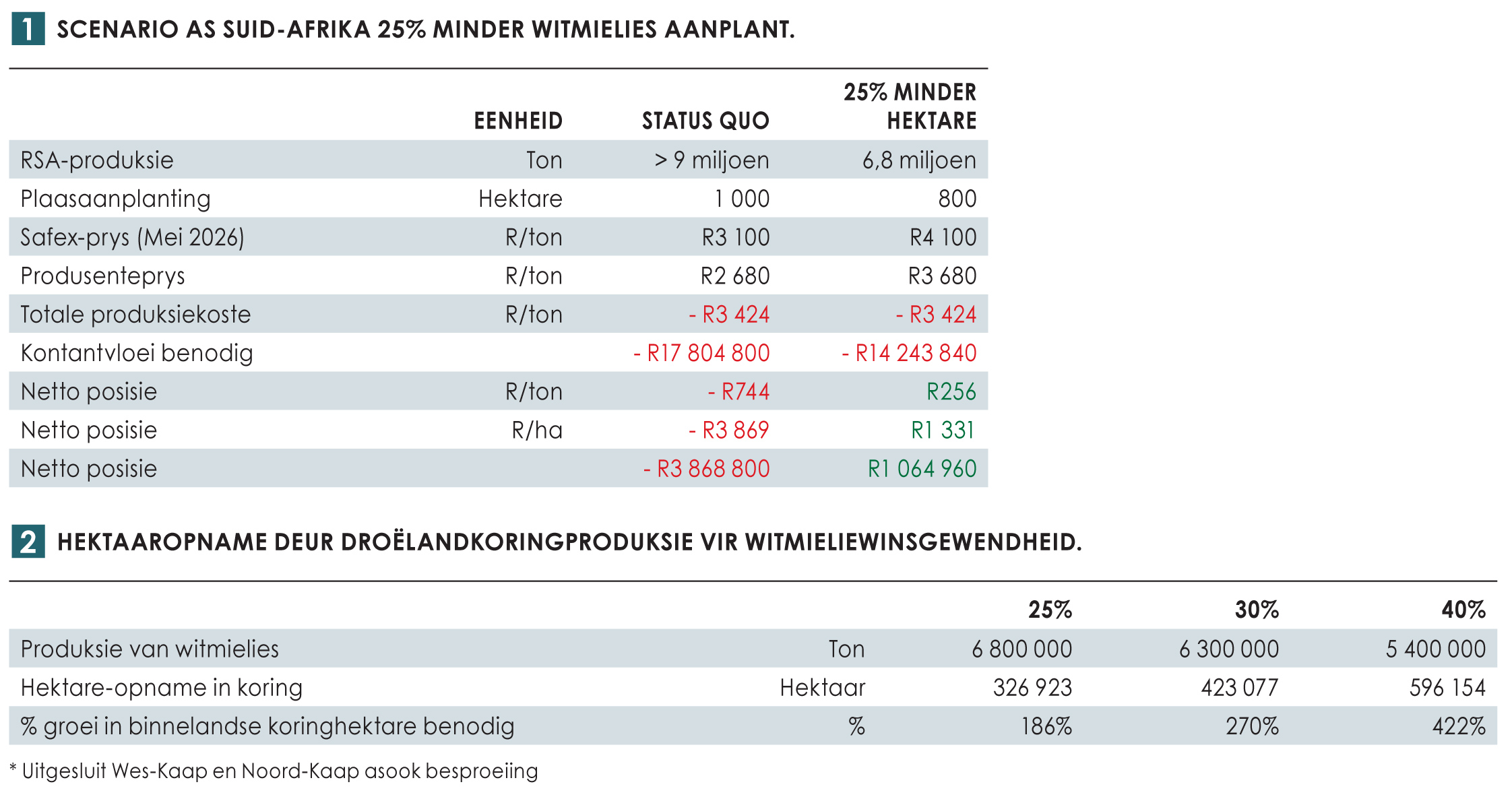

Scenario 1: strategiese verlaging in aangeplante hektare

Een van die opsies wat die meeste bespreek is tydens die Graan SA Kongres was die moontlikheid om aangeplante hektare van witmielies landswyd met 25% te verminder. Indien Suid-Afrika slegs 6,8 miljoen ton witmielies produseer, sal die prys tussen in- en uitvoerpariteit verhandel, na raming sowat R3 680/ton vir ’n plaashekprys.

Tabel 1 skets ’n scenario vir Suid-Afrika wat 25% minder witmielies produseer. In die huidige omgewing produseer ’n mielieprodusent teen ’n verlies van ongeveer R3 869/ha, wat ’n R3,9 miljoen-verlies is op ’n 1 000 ha-plaas. Indien daar slegs 6,8 miljoen ton se witmielies plaaslik produseer word en die plaaslike pryse nader aan invoerpariteit begin beweeg, kan hierdie syfer verander na ’n wins van R1 331/ha. Die totale kontantvloei benodig vir produksie daal wesenlik, wat die druk op finansiering verlig.

Daar is egter ’n vangplek. Hierdie scenario werk slegs as dit landswyd toegepas word. As slegs ’n handjievol produsente minder plant, sal die nasionale surplus voortduur, pryse sal laag bly en die produsent wat minder geplant het, gaan sit met selfs minder inkomste. Dit is die klassieke prisoner’s dilemma: wat optimaal is vir die groep, voel riskant vir die individu.

Scenario 2: diversifikasie na binnelandse droëlandkoring

Scenario 2: diversifikasie na binnelandse droëlandkoring

’n Alternatiewe opsie is om die oortollige mieliehektare in die binneland na droëlandkoring oor te skakel. As koring meer winsgewend as witmielies is, kan sekere gebiede die aanplanting van koring oorweeg as ’n diversifikasiestrategie.

Om egter ’n wesenlike effek op die mieliemark te hê, moet tussen 25% en 40% minder mielies geproduseer word. Dit sou beteken dat die binnelandse koringhektare (uitgesluit die Wes- en Noord-Kaap) met tussen 186% en 422% sal moet groei. Hoewel dit teoreties moontlik is, sal dit ’n enorme skuif in infrastruktuur, kundigheid en toerusting verg. Boonop is koringproduksie tans nie winsgewend nie en kan dit dus nie as ’n haalbare alternatief oorweeg word nie.

Scenario 3: die papiermielie-opsie

Vir die produsent wat besluit om glad nie te plant nie, is daar die opsie om termynkontrakte (futures) op die mark te koop. Dit stel die produsent in staat om voordeel te trek uit ’n moontlike prysstyging sonder die risiko van ’n fisiese oes op die land.

Dit is egter nie sonder slaggate nie. Die aanvangsmarge op ’n 100 ton-kontrak is tans sowat R42 000. Vir ’n tipiese 1 000 ha-eenheid sal kontantvloei van meer as R2,1 miljoen benodig word net vir die marges. Die aanvangsmarge is ook net die begin van die kontrak, en die produsent sal verantwoordelik bly vir die variasiemarge, wat grootliks afhang van die daaglikse prysbewegings. Belangriker nog, aangesien dit as ’n spekulatiewe posisie beskou word, is dit onwaarskynlik dat tradisionele landboufinansiers dit sal finansier.

Markuitbreiding: die mees praktiese realiteit

Terwyl produksie-aanpassings gedeeltelik ’n oplossing kan bied, is die mees volhoubare langtermynoplossing die uitbreiding van die mark self. Om prysvlakke te ondersteun moet Suid-Afrika aktief soek na nuwe uitvoerbestemmings vir plaaslike mielies.

Graan SA het verskeie fokusareas geïdentifiseer:

-

- Vleisuitvoere: Deur die uitvoer van vleis (proteïne) te verhoog, word die plaaslike verbruik van mielies as voer indirek gestimuleer. Dit stimuleer nie net die mieliemark nie, maar ook die sojaboonmark. Die effektiewe funksionering van hierdie markte is noodsaaklik vir plaaslikeverbruik.

- Logistieke verbetering: Die doeltreffende beweeg van graan na hawens bly ’n knelpunt wat uitvoerpariteit beïnvloed. Dit vorm deel van ’n langertermynstrategie om graan goedkoper en meer effektief te kan uitvoer. Effektiewe uitvoere sal ook buitelandse vraag stimuleer.

- Afrika-markte: Die uitvoer van geneties gemodifiseerde mielies (GM-mielies) na ander Afrika-lande bied groot potensiaal om mielie-uitvoere te verhoog.

- Industriële verbruik: Die moontlikheid van biobrandstowwe bly ’n kaart wat gespeel kan word om surplusse te absorbeer.

Die pad vorentoe

Om minder mielies te plant kan ’n ekonomiese knou vir die groei van die bedryf bewerkstellig. Langertermynstrategieë en -oplossings kan meer volhoubaarheid na die bedryf bring, hoewel daar steeds baie druk op die uitvoermark is om op kort termyn verligting te bied. Of die oplossing lê in ’n doelbewuste verlaging van hektare, ’n skuif na koring of die aggressiewe soeke na nuwe uitvoermarkte, een ding is seker: Die 2026/2027-seisoen gaan een wees waar die potlood skerper as die ploegskaar moet wees.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}