landbou-ekonoom, Graan SA, heleen@grainsa.co.za

03/08/2022

Die 2022/2023-produksiejaar is ’n jaar van absolute uiterstes. Somergraanprodusente ervaar uitermatig nat toestande reg deur die produksiejaar, terwyl wintergraanprodusente in teenstelling ’n droë produksiejaar ervaar.

Plaaslike wintergraanprodusente kom nader aan die stroopproses, met produksietoestande wat, veral tydens planttyd, minder belowend was. Buiten ongunstige produksietoestande, is wintergraanprodusente ook onderhewig aan wisselvallige en onvoorsiene marktoestande. Met die nuwe produksieseisoen wat aan die gang is, is dit noodsaaklik om die markomgewing te ontleed om ’n goeie oorsig te kry oor verwagte prysbewegings vir die res van die seisoen.

Plaaslike mark

Die plaaslike koringmark het in 2021/2022 ’n besonder goeie jaar beleef met die grootste produksie sedert die 2002/2003-seisoen. Die 2021/2022-seisoen se totale produksie van 2,29 miljoen ton is opgelewer deur die hoogste opbrengs per hektaar (4,36 t/ha) wat nog in Suid-Afrika gerapporteer is. Die 2022/2023-produksieseisoen is goed aan die gang, maar vooruitsigte lyk minder belowend as die vorige twee uitstekende seisoene. Die voorlopig beraamde aanplantings dui op ’n aangeplante area van 553 900 ha vir koring. As die swakker produksietoestande in ag geneem word, kan koringproduksie vir die 2022/2023-seisoen dus afneem.

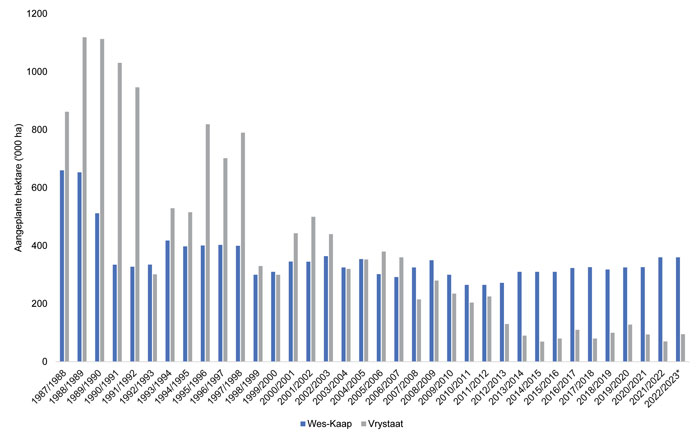

Normaalweg maak die Swartland tussen 65% en 75% van die totale Wes-Kaapse koringproduksie uit. Onvoldoende reën in die Wes-Kaap – veral die Swartland – kan hierdie seisoen ’n uitwerking op opbrengste hê. As daar hierdie seisoen ’n gemiddelde opbrengs van 3,6 t/ha (vyfjaargemiddeld) realiseer, kan daar net 1,99 miljoen ton koring kommersieel gelewer word. Dit kan lei tot ’n groter afhanklikheid van invoere om die plaaslike vraag te bevredig.

Voorlopige plaaslike koringaanplantings word wel voorspel om hierdie jaar toe te neem, veral in die meer noordelike dele van die land, soos die Vrystaat. Hierdie toenames kan toegeskryf word aan die oormaat vog wat goed deur koring hanteer word, tesame met hoë internasionale pryse wat as ’n aanplantingsaansporing gedien het. Grafiek 1 stel die aangeplante koringhektare in die Vrystaat en Wes-Kaap oor die jare voor.

Bron: Nasionale Oesskattingskomitee (NOK)

Internasionale oorsig

Suid-Afrika is ’n netto invoerder van koring en dus speel die internasionale koringmark ’n belangrike rol in die prysvorming van die plaaslike koringmark. Internasionaal en plaaslik ondervind koringkontrakte die afgelope paar maande baie wisselvalligheid.

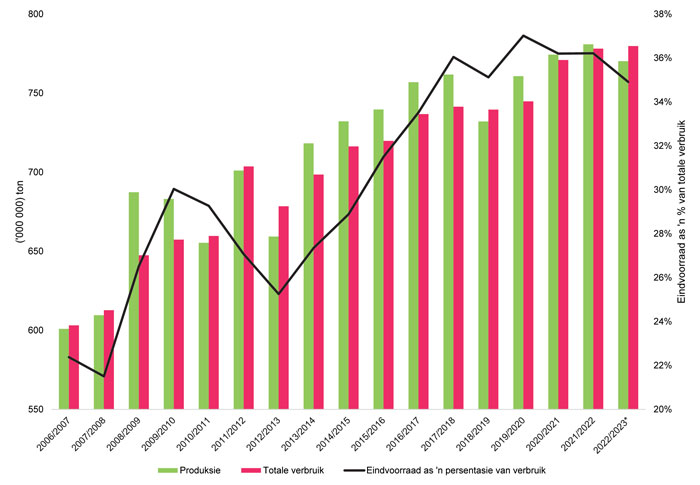

In die internasionale konteks was koringpryse die afgelope paar maande uiters kommerwekkend. Die oorlog in die Oekraïne, tesame met hoë temperature in groot produserende lande asook beperkings op uitvoervoorrade, het die markte deurmekaar gelaat. Grafiek 2 toon die wêreldkoringproduksie, -verbruik en -eindvoorraad as persentasie van die totale wêreldverbruik. Dit is duidelik uit Grafiek 2 dat die wêreldproduksie vir die eerste keer sedert die 2018/2019-seisoen nie voldoen aan die totale wêreldverbruik nie.

Bron: Internasionale Graanraad

Die laer wêreldproduksie gaan gepaard met afnames in produksie vir onder meer die Europese Unie, Indië asook China. Wêreldvoorraad wat afgeneem het saam met ’n hoër vraag, plaas internasionale koringpryse in ’n goeie posisie. Die eindvoorraad as persentasie van die verbruik staan tans op 35%. Dit is ’n hoë voorraad-tot-verbruik-verhouding. Gegewe die beperkte verwagtinge vir die nuwe seisoen se koringproduksie in die grootste produserende asook uitvoerlande, is die verwagting dat internasionale koringpryse vir die res van die seisoen redelik steun sal hê.

Prysverwagtinge

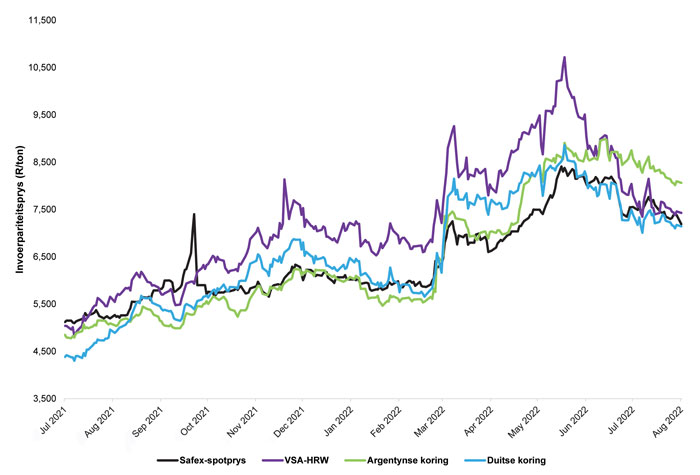

Die internasionale mark het die afgelope jaar goeie ondersteuning gevind en die pryse was in ’n opwaartse tendens soos in Grafiek 3 gesien kan word. Die internasionale mark het die afgelope tyd baie ondersteuning gevind, maar die markte was onderhewig aan wisselvalligheid as gevolg van die konflik in die Oekraïne, asook weens vrese dat ekonomieë in ’n resessie kan ingaan. Die plaaslike koringmark verhandel tans tussen ’n Amerikaanse en Duitse oorspronginvoerpariteit.

Bron: Graan SA

Ten slotte

Ten slotte

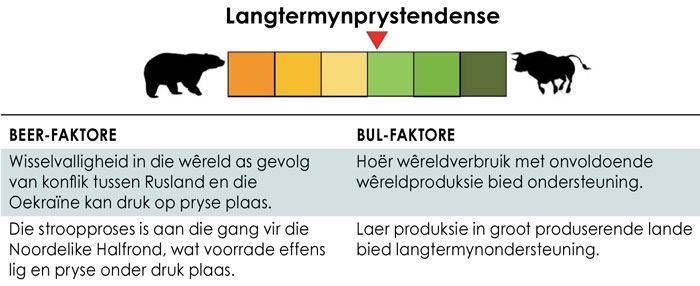

Alhoewel plaaslike produksietoestande van koring tans ongunstig lyk, is dit nog redelik vroeg in die seisoen en moet die res van die seisoen, veral September, ook nog ongunstig wees vir ’n ondergemiddelde oes om te realiseer. Die plaaslike markpryse word grootliks gedryf deur die internasionale mark en dus is dit noodsaaklik dat produsente hierdie tendens in ag neem wanneer hulle bemarkingsbesluite neem.

Met die wêreldproduksie wat voorspel word om onvoldoende te wees vir wêreldverbruik, asook moontlike laer produksieverwagtinge in die grootste produserende lande en plaaslik, lyk dit of die internasionale en dus plaaslike pryse redelike ondersteuning sal bly geniet oor die volgende paar maande.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}