landbou-ekonoom, Graan SA

luan@grainsa.co.za

04/08/2021

Die Suid-Afrikaanse sorghummark was die afgelope 20 jaar meestal onder druk wat betref produksie en verwerking. Die produksie van sorghum ding om hektare mee met gewasse soos mielies, sojabone en sonneblom.

Relatiewe winsgewendheid tussen gewasse is een van die grootste aspekte wat ’n bepalende faktor is wanneer produsente besluit watter gewas om vir die seisoen aan te plant. Wat mededingendheid van sorghum teenoor ander gewasse betref, het die gewas se opbrengs nie teen dieselfde tempo toegeneem as die van mielies nie, terwyl daar nie beduidende verskille tussen die insetkoste van die twee gewasse is nie. Sorghum sukkel dus om met mielies mee te ding wanneer dit kom by winsgewendheid – en gevolglik daal die hektare sorghum wat binnelands aangeplant word.

Die laer verbruik maak ook die sorghummark baie meer gekonsentreerd. Deursigtige markinligting van sorghum is van kritieke belang om te verseker dat alle rolspelers in die waardeketting goed ingeligte besluite kan neem.

Plaaslike sorghumverbruikstendense

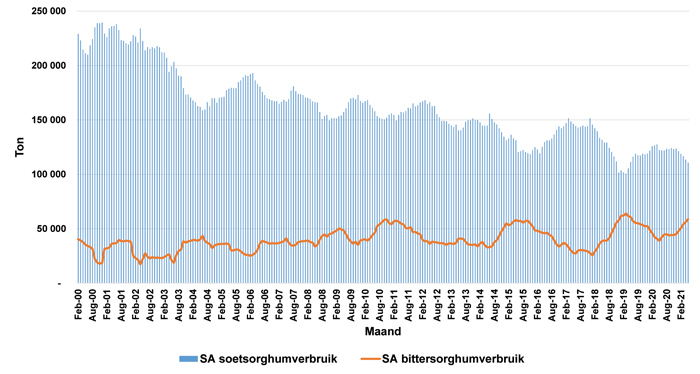

In die plaaslike mark is daar hoofsaaklik twee tipes sorghum wat geproduseer en verbruik word, naamlik soet- en bittersorghum. Grafiek 1 toon die twaalfmaande- skuiwende gemiddeld van beide die soet- en bittersorghumverbruik sedert die 1999/2000-seisoen. Dit is duidelik uit Grafiek 1 dat veral die verbruik van soetsorghum oor hierdie tydperk skerp gedaal het. Die verbruik van soetsorghum het vanaf ’n hoogtepunt van ongeveer 240 000 ton gedaal tot ongeveer 120 000 ton per jaar tans. Die bittersorghumverbruik het oor dieselfde tydperk ’n effense opwaartse tendens getoon en het vanaf ongeveer 35 000 ton per jaar toegeneem tot en met ongeveer 60 000 ton per jaar tans. Die toename in die verbruik van bittersorghum was egter nie genoeg om die afname in die verbruik van soetsorghum uit te kanselleer nie. In totaal het die binnelandse verbruik van sorghum dus afgeneem oor die afgelope 20 jaar.

Bron: SAGIS

As gevolg van die daling in sowel sorghumproduksie as -verbruik, het die mark in effek gekrimp, wat veroorsaak dat daar minder maatskappye in die sorghummark betrokke is. Nie net is die voorrade laer nie, maar daar word oor die algemeen minder voorraad van seisoen tot seisoen oorgedra. Die Suid-Afrikaanse Graaninligtingsdiens (SAGIS) maak op ’n maandelikse basis die voorraadsyfers bekend. SAGIS rapporteer ook of die beskikbare voorraad by opbergers en handelaars gestoor word of by verwerkers.

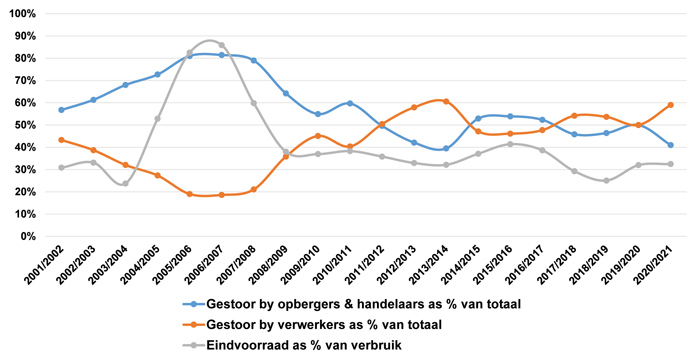

Soetsorghum

Grafiek 2 toon die verhouding van soetsorghum wat by opbergers en handelaars gestoor word teenoor die wat by verwerkers gestoor word. Die grafiek dui ook die eindvoorraad as ’n persentasie van die verbruik van soetsorghum aan. Dit is duidelik uit Grafiek 1 dat die eindvoorraad in Suid-Afrika in ’n redelik sywaartse tot afwaartse tendens was oor die afgelope paar seisoene. Saam met die laer eindvoorraad het die proporsie van soetsorghum wat by verwerkers gestoor word aan die einde van die seisoen ’n opwaartse tendens getoon, terwyl dit wat by opbergers en handelaars gestoor word ’n afwaartse tendens getoon het.

Bron: SAGIS

Bittersorghum

Grafiek 3 toon die verhouding van bittersorghum wat by verwerkers gestoor word teenoor dit wat by opbergers en handelaars gestoor word. Alhoewel die bittersorghummark kleiner as die soetsorghummark is, kan dieselfde algemene tendense by hierdie twee markte gesien word. Die algemene tendens van bittersorghum wat by opbergers en handelaars gestoor word, was in ’n afwaartse tendens sedert die laat 1990’s, terwyl dit wat by verwerkers gestoor word in ’n opwaartse tendens was oor hierdie tydperk. Daar kan wel uit Grafiek 3 gesien word dat die verhouding van stoor tussen opbergers en verwerkers grootliks gekoppel is aan die beskikbare eindvoorraad. In gevalle waar die eindvoorraad redelik hoog is, word daar meer by opbergers en handelaars gestoor as met tye wanneer die eindvoorraad laer is. In die meeste gevalle het die verwerkers beperkte stoorkapasiteit op die perseel waar die verwerking plaasvind en is hulle afhanklik van die stoorplek by opbergers.

Bron: SAGIS

Ten slotte

Die sorghummark is kompleks, aangesien die algemene inligting rondom markaangeleenthede nie so algemeen beskikbaar is soos die van ander gewasse nie. Selfs in die internasionale konteks is die inligting wat sorghum betref besonder beperk. In die plaaslike mark is SAGIS ’n groot inligtingsbron en daardeur kan baie skattings en afleidings gemaak word. Die groot vraag, veral aan die einde van die bemarkingseisoen wanneer die voorraad tradisioneel laer is, is waar die voorraad werklik lê. Uit die SAGIS-inligting kan afgelei word dat die tendens die afgelope paar jaar meer neig na die verwerkersaanlegte self eerder as by die kommersiële opbergers. Dit is egter ook duidelik dat dit tot ’n mate gekoppel is aan die hoeveelheid oordragvoorraad wat beskikbaar is.

In tye wanneer daar meer oordragvoorraad beskikbaar is, is die neiging dat daar meer voorraad by kommersiële opbergers gestoor word as by verwerkers self. Die tendens toon wel aan dat daar oor die algemeen minder voorraad van een seisoen na ’n volgende seisoen toe oorgedra word en dus is daar meer van die voorraad wat by verwerkers lê aan die einde van die seisoen.

Die plaaslike sorghummark is ook siklies van aard en die beskikbare voorraad is aansienlik meer tydens strooptyd as later in die seisoen. Bostaande inligting toon hoofsaaklik aan waar die voorraad aan die einde van die seisoen lê. Kommersiële opbergers speel egter ’n uiters belangrike rol om te verseker dat sorghum effektief opgeberg word tydens die maande wanneer groot hoeveelhede plaaslik beskikbaar is.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}