Luan van der Walt

landbou-ekonoom, Graan SA

luan@grainsa.co.za

11/03/2021

Die nuwe seisoen is goed op dreef. Die stroopproses van oliesade het reeds in sommige gedeeltes van die land begin, terwyl somergrane eersdaags aan die beurt sal kom.

Tot dusver lyk die seisoen goed in die grootste gedeeltes van die land, met uitsonderings in sekere gebiede waar daar skade is weens oornat toestande. In sekere dele is daar selfs skade weens ’n tekort aan genoegsame vog.

Volgens die Nasionale Oesskattingskomitee (NOK) se eerste produksieskatting vir die seisoen behoort die mielie-oes ongeveer 15,8 miljoen ton te wees. Dit beteken dat daar genoeg mielies sal wees om aan die plaaslike vraag asook uitvoer te voldoen tydens die 2021/2022-seisoen. Die sojaboonoes vir die seisoen word op 1,62 miljoen ton geskat, wat die grootste tot op hede in Suid-Afrika is. Produksietoestande asook pryse vir die seisoen lyk tans goed. Die groot vraag op almal se lippe bly egter steeds waar die risiko’s vir die seisoen lê, veral wat prys betref. Die antwoord op hierdie vraag lê tans grootliks by wat die verwagtinge vir die internasionale mark vir die res van die seisoen is.

Die internasionale markte

In die internasionale konteks het die meeste van die grane en oliesade die afgelope jaar groot prysbewegings getoon, met die markte wat gedaal het tot die laagste vlakke sedert 2008 en weer binne ’n paar maande ondersteuning gevind het tot die hoogste vlakke sedert 2014. Internasionale markte het die afgelope vyf tot ses maande goeie ondersteuning gevind en het sterker verhandel weens ’n reeks faktore.

Wat mielies betref, het die ondersteuning in die internasionale mark grootliks gespruit uit die kleiner as aanvanklik verwagte Amerikaanse mielie-oes, tesame met verhoogde uitvoer na China. China is tradisioneel nie ’n groot invoerder van mielies nie, maar het gedurende verlede jaar heelwat mielies vir invoerdoeleindes begin aankoop, wat die vraag internasionaal ondersteun het en gevolglik die pryse ook. Aan die oliesadekant is daar tekorte in die meeste groente- en plantaardige olies, wat die pryse van sojabone en sonneblomsaad skerp ondersteun het. Die problematiese weerstoestande wat in Suid-Amerika heers en die produksieverwagtinge daar onder druk plaas, het verder gelei tot die skerp ondersteuning wat tot dusver in die internasionale mark geheers het.

In die internasionale konteks is die groot vraag hoe volhoubaar die huidige prysvlakke is. Weer eens is dit nie ’n maklike vraag met ’n kort antwoord nie, aangesien dit afhang van ’n reeks faktore wat die internasionale prysrigting in die volgende paar maande kan beïnvloed.

Die grootste aspek wat in die volgende paar maande ’n invloed hierop sal hê, is die Amerikaanse nuweseisoenaanplantings wat eersdaags begin. Die grootste gedeelte van hierdie aanplantings vind tussen middel April en einde Mei plaas. Die huidige verwagting is dat Amerikaanse mielie-aanplantings vir die 2021/2022-seisoen aansienlik meer behoort te wees as die vorige seisoen s’n weens die hoë pryse wat tans in die VSA heers. Indien die aanplantings vlot verloop en die beplande oppervlakte aangeplant word, kan dit internasionale pryse onder druk plaas. Uit die aard van die saak sal die weerstoestande in die VSA ’n bepalende faktor wees en kan ongunstige toestande tydens planttyd die Amerikaanse mark ondersteun.

Die grootste aspek wat in die volgende paar maande ’n invloed hierop sal hê, is die Amerikaanse nuweseisoenaanplantings wat eersdaags begin. Die grootste gedeelte van hierdie aanplantings vind tussen middel April en einde Mei plaas. Die huidige verwagting is dat Amerikaanse mielie-aanplantings vir die 2021/2022-seisoen aansienlik meer behoort te wees as die vorige seisoen s’n weens die hoë pryse wat tans in die VSA heers. Indien die aanplantings vlot verloop en die beplande oppervlakte aangeplant word, kan dit internasionale pryse onder druk plaas. Uit die aard van die saak sal die weerstoestande in die VSA ’n bepalende faktor wees en kan ongunstige toestande tydens planttyd die Amerikaanse mark ondersteun.

Plaaslike mark

Die plaaslike graan- en oliesademark het baie ondersteuning vanaf die internasionale mark ontvang en het dieselfde skerp opwaartse tendens gevolg. Plaaslike produksie-omstandighede lyk goed en die verwagting is dat daar meer as genoeg mielies sal wees om aan die binnelandse vraag te voldoen. Suid-Afrika behoort dus weer hierdie jaar ’n prominente rol in die internasionale uitvoermark te speel, wat beteken dat die plaaslike markprys nader aan uitvoerpariteit behoort te verhandel gedurende die 2021/2022-seisoen.

Uitvoerpariteitspryse word grootliks bepaal deur internasionale pryse asook die wisselkoers – dus is hierdie twee veranderlikes belangrik om in ag te neem. Dit is ook tans die twee grootste onsekerhede, aangesien die Amerikaanse prys onder druk kan kom indien die groot verwagte aanplantings realiseer. Die weerstoestande in die VSA sal egter deurslaggewend wees, aangesien ongunstige toestande tydens planttyd die Amerikaanse mark verder kan ondersteun. Die wisselkoers is ook tans wisselvallig en kan gegewe die plaaslike en internasionale politieke en ekonomiese omstandighede in enige rigting verhandel.

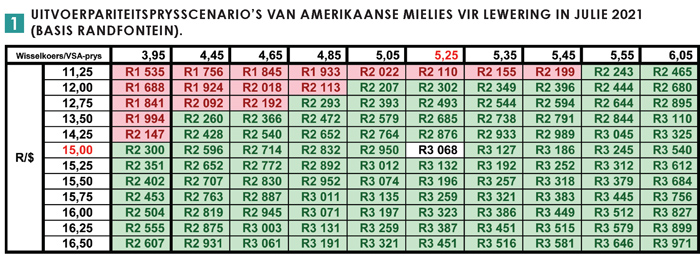

Tabel 1 toon berekende uitvoerpariteitspryse van mielies vir lewering in Julie 2021, gegewe verskillende Amerikaanse mielieprys- asook wisselkoersscenario’s. Die Amerikaanse mielieprys vir lewering in Julie 2021 verhandel tans teen $5,25/skepel en die wisselkoers verhandel rondom R15/dollar. Dit beteken dat die uitvoerpariteitsprys tans ongeveer R3 068/ton is (basis Randfontein). Indien die Amerikaanse markprys onder druk kom en onder $4,00/skepel verhandel, kan die plaaslike uitvoerpariteitsprys tot ongeveer R2 300/ton daal, gegewe ’n wisselkoers van R15/dollar. Dit is duidelik uit Tabel 1 dat veranderinge in die internasionale mark en die wisselkoers maklik tot verandering in plaaslike pryse van ver meer as R1 000/ton kan lei.

Ten slotte

Wanneer daar in die plaaslike mark ruimte is vir hierdie vlak van wisselvalligheid in pryse, is dit gewoonlik as gevolg van plaaslike produksietoestande wat maklik kan veroorsaak dat plaaslike pryse tussen in- en uitvoerpariteit kan verhandel wat meestal meer as R1 000/ton uitmekaar uit is.

Met die goeie produksieverwagtinge van die huidige seisoen, behoort die plaaslike mark nader aan uitvoerpariteit te verhandel, wat in die meeste gevalle die onderkant van die prysspektrum is. Die onsekerhede in die internasionale mark skep egter ook onsekerhede in die plaaslike mark wat prys betref. Alhoewel Suid-Afrika hierdie seisoen tot dusver met goeie produksieverwagtinge én hoë pryse sit, kan dit maklik beïnvloed word deur veranderinge in internasionale pryse asook die wisselkoers. Produsente moet dus – soos altyd – hierdie seisoen die risiko’s en geleenthede wat in die mark is, in ag neem wanneer besluite geneem word.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}