14/08/2020

Luan van der Walt

landbou-ekonoom, Graan SA

luan@grainsa.co.za

Dit is alombekend dat die landboubedryf – en veral die graan- en oliesaadbedryf – hand aan hand met onsekerheid loop. Verskeie faktore veroorsaak hierdie onsekerheid wat die mark oorheers, waarvan produksie en prys seker die belangrikste is.

Die meerderheid plaaslike mielies word onder droëlandtoestande wat afhanklik van reënval is, geproduseer. Opbrengsverwagtinge is dus altyd redelik wisselvallig tot laat in die seisoen wanneer daar meer sekerheid kom oor hoe die produksie behoort te lyk. Die ander groot bron van onsekerheid in die plaaslike mark is die prys. Weens die fundamentele samestelling van die mark kan die markprys maklik in een jaar met tot soveel as R1 000/ton beweeg. Die vraag is dan altyd aan watter kant van die prysbeweging die produsent homself gaan bevind. Is hy aan die koop- of verkoopkant van die mark en op watter tydstip

is belangrike besluite geneem?

As gevolg van die feit dat daar so baie veranderlikes is wat die plaaslike pryse bepaal, is dit feitlik onmoontlik om met sekerheid te sê wat die pryse in die komende seisoen gaan doen. Daar kan wel na fundamentele markinligting asook na verskeie scenario’s gekyk word om min of meer ’n aanduiding te kry van wat moontlik met pryse kan gebeur.

Internasionale mark

Suid-Afrika ding in die internasionale mieliemark mee – aan beide die invoer- en die uitvoerkant. Wanneer die plaaslike mark in ’n oorskotsituasie is, moet die surplusmielies uitgevoer word en Suid-Afrika ding dan in die internasionale konteks mee met lande soos die VSA, Argentinië en Brasilië. Dit laat gewoonlik die plaaslike mark aan die laer kant van die prysspektrum, aangesien die meeste van hierdie lande grotendeels uitvoerlande is en hul pryse dus teen lae vlakke verhandel.

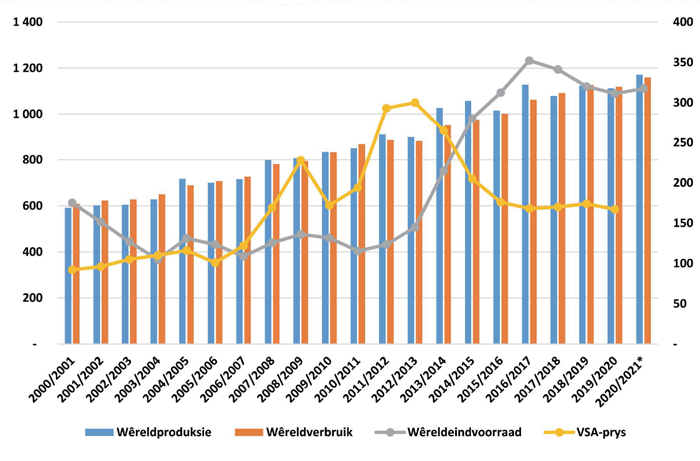

In die internasionale mieliemark het die voorrade die afgelope paar jaar opgebou weens die feit dat wêreldproduksie teen ’n vinniger tempo as wêreldverbruik toegeneem het. In Grafiek 1 kan die internasionale produksie, verbruik, eindvoorraad asook die Amerikaanse mielieprys gesien word. Die wêreldmielievoorraad het gedurende die 2016/2017-seisoen ’n nuwe rekord bereik en alhoewel dit sedertdien weer begin daal het, is dit steeds by baie hoë vlakke. Dit word in die Amerikaanse mielieprys weerspieël, wat tans vir die vierde agtereenvolgende jaar teen omtrent ’n tienjaarlaagtepunt verhandel. Die COVID-19-pandemie het ook ’n negatiewe uitwerking op die internasionale mielieverbruik in 2020 gehad en dit het die internasionale pryse verder onder druk gehou. Die verwagting in die internasionale konteks is dat die pryse in ’n redelik sywaartse rigting behoort te verhandel, met die seisoen se produksievooruitsigte wat positief is, terwyl daar nie groot vooruitsigte vir toename aan die vraagkant is nie.

Bron: Amerikaanse Departement van Landbou (USDA) en Internasionale Graanraad (IGR)

Een aspek wat wel aan die vraagkant dopgehou moet word, is die Chinese mark. China het aangedui dat hulle beplan om hul mielieverbruik uit te brei en dus begin dié land nou weer meer mielies invoer.

Plaaslike mark

Die plaaslike mieliemark het gedurende die huidige seisoen (2020/2021) besonder goeie produksie beleef, met die 15,5 miljoen ton mielies wat die tweede grootste mielie-oes nog op rekord is. Die gemiddelde opbrengs van beide wit- en geelmielies is ook volgens die Nasionale Oesskattingskomitee (NOK) die tweede hoogste opbrengs wat nog in Suid-Afrika behaal is. Die goeie produksie het die plaaslike mark in ’n gemakliker situasie geplaas wat voorrade betref en Suid-Afrika kan weer hierdie seisoen sy plek volstaan in die internasionale uitvoermarkte.

Wanneer die plaaslike mark in ’n surplussituasie is, val die pryse gewoonlik tot by uitvoerpariteit, wat baie lae pryse beteken. Teen hierdie vlakke moet produsente spook om winsgewend te produseer. Die huidige seisoen het egter ’n ander element gehad wat drastiese ondersteuning aan die plaaslike mark gebied het, naamlik die swak wisselkoers. Die dalende wisselkoers het plaaslike pryse ondersteun deur uitvoerpariteitspryse te ondersteun. Nie net help dit die plaaslike mieliepryse nie, maar dit maak ook die plaaslike mark meer kompeterend in die internasionale konteks. Die swakker wisselkoers beteken dat internasionale kopers goedkoper by Suid-Afrika aankoop relatief tot ander oorspronge.

Nuwe seisoen

Alhoewel die 2020/2021-seisoen se stroopproses met die skryf van hierdie artikel nog ver van afgehandel in sekere gedeeltes van die land was, begin dit tyd raak om te kyk na die nuwe seisoen se moontlikhede. In die plaaslike konteks, waar die meeste van die mielies onder droëlandtoestande verbou word, is daar baie veranderlikes wat in ag geneem moet word om te bepaal in watter rigting die mark volgende jaar behoort te beweeg. Die grootste hiervan is die weerstoestande wat die nuwe seisoen se produksie sal bepaal.

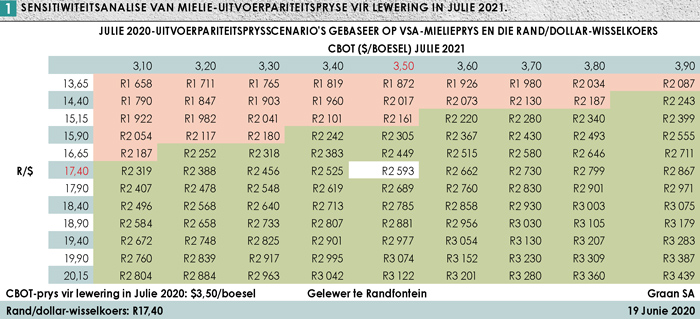

Aangesien dit nog te vroeg is vir spekulasie oor die nuwe seisoen se produksie, is die volgende belangrike aspek om te oorweeg die internasionale vergelykende pryse. Aangesien uitvoerpariteit bekend staan as die laer kant van die plaaslike prysspektrum, kan dit gebruik word om vas te stel wat die moontlikhede vir die volgende seisoen kan wees, gegewe die internasionale prys en die wisselkoers indien die plaaslike mark weer ’n goeie produksiejaar beleef. Tabel 1 toon die uitvoerpariteitsprys van mielies vir lewering in Julie 2020, gegewe verskillende Amerikaanse pryse en wisselkoers-scenario’s. Die Amerikaanse prys verhandel tans teen $3,50/skepel, terwyl die wisselkoers teen R17,40/dollar verhandel. Dit beteken dat die uitvoerpariteitsprys vir lewering in Julie 2021 ongeveer R2 790/ton is. Indien die wisselkoers versterk tot R13,65 en die Amerikaanse pryse bly onveranderd, kan uitvoerpariteit daal tot ongeveer R2 070/ton. Dit gee ’n goeie aanduiding van waar die risiko vir prysbeweging lê vir die nuwe seisoen.

Vrywaring

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.

{kind=link}