Daar is tans baie gesprekke oor COVID-19 se impak op die landbousektor. Die graanbedryf het die afgelope paar seisoene nie goeie marges beleef nie en dit wil voorkom of dit nie vinnig gaan verbeter nie.

Die wêreld is reeds in ’n supersiklus. Dit beteken produksie groei vinniger as verbruik en daar onstaan ’n globale surplusvoorraad. Geskiedkundig neem dit gewoonlik vier jaar voordat daar ’n groot vraagkomponent (gewoonlik industrieel) vir mielies onstaan en dit weer spasie bied vir uitbreiding/effektiwiteit. Die wêreld is reeds in jaar sewe van die siklus en niemand weet nog wat die groot vraag moet of gaan wees nie. Vraagfaktore wat wel geïdentifiseer is, is slegs stelselmatige groeifaktore, soos styging in veevoerbenutting en groei binne Afrika.

Druk op vraag in internasionale mark

Die hartseer deel van hierdie siklus is dat een van die vraagfaktore, naamlik etanol (wat ’n vorige siklus uitgewis het), onlangs ’n enorme terugslag in die Amerikaanse mark beleef het. Etanolproduksie se winsgewendheid is direk afhanklik van die olieprys: Hoe hoër die olieprys, hoe groter die vraag na etanol. In April vanjaar was die olieprys op sy laagste ooit – op die termynmark het pryse in ’n negatief in beweeg. Tesame met die uiters sterk daling in die prys, het die vraag na etanol ook gedaal weens minder voertuie wat binne die VSA beweeg weens die COVID-19-inperkings in sekere state asook in baie ander lande van die wêreld. Meer as 20% van etanolfabrieke het gesluit en die meerderheid produseer teen minder as 50% van hul kapasiteit.

Boonop het een van die grootste voermarkte in die VSA, die varkbedryf, weens COVID-19 en oorskotvoorraad weens minder verwerking, ’n drastiese daling in pryse beleef.

Die Amerikaanse mielieprys het sedert Januarie met 18% gedaal. Dit het daartoe gelei dat die Amerikaanse regering $19 miljard vir produsente beskikbaargestel het, waarvan $16 miljard direkte betalings is. Die prys van mielies het so ver gedaal dat die Europese Unie dit selfs oorweeg om invoertariewe op mielies uit die VSA in te stel.

Impak op Suid-Afrikaanse bedryf

Hierdie gebeure raak natuurlik die Suid-Afrikaanse graan- en oliesademark direk as gevolg van die verandering in pariteitspryse. Boonop is die ekonomiese omstandighede binne die plaaslike omgewing glad nie gunstig nie en Suid-Afrika is na rommelstatus afgegradeer. Dit het veroorsaak dat die rand/dollar-wisselkoers van R14 in Januarie na oor die R19 vir ’n dollar in April beweeg het. Die beweging in die wisselkoers het pryse ondersteun op ’n pariteitsvlak. Pryse het meer sywaarts beweeg tot op uitvoerpariteitsvlakke.

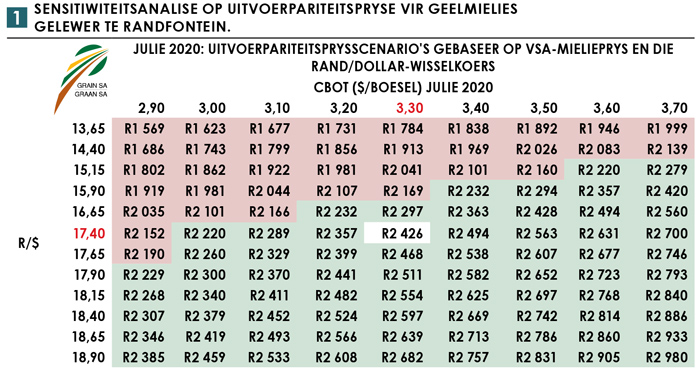

Die uiters wisselvallige wisselkoers het ’n groot impak op landboubedrywighede. Graan SA het ’n sensitiwiteitsanalise gedoen om te verduidelik wat die impak van ’n verskuiwing in die wisselkoers en die internasionale pryse op die plaaslike mark kan wees.

Uit Tabel 1 is dit duidelik dat die wisselkoers ’n wesenlike rol in die mark speel. As die wisselkoers van Januarie (R14) gebruik word teenoor Julie se CBOT-pryse sou die uitvoerpariteit op R1 800/t gestaan het, wat katastrofies sou wees vir die plaaslike mark. Die wisselkoers het produsente dus ondersteun. Uit vorige lesse is daar wel geleer dat alhoewel ’n verswakte wisselkoers oor die kort termyn ondersteuning kan bied, dit oor die lang termyn nadelig bly. Die voordeel wat die somergewasse vanjaar geniet, is dat insette teen ’n sterker rand aangekoop is en uitsette heel waarskynlik teen ’n swakker rand. (As iemand die wisselkoers voorspel, staan twee treë van hom af weg – hy gaan jou geld kos #socialdistancing).

Nota: Rand/dollar-wisselkoers – R17,40

Die nadeel is natuurlik dat wintergrane teen baie duur pryse gelewer word as gevolg van vertragings in aanbod weens COVID-19 en die verswakking van die wisselkoers. Dit beteken ook dat die nuwe somerseisoenaankope onder druk kan kom weens die verswakte wisselkoers.

Opsomming

As daar gekyk word na die internasionale mark – en meer spesifiek na die wêreldleier in grane, die VSA – wil dit voorkom of die supersiklus van ’n hoë eindvoorraad en lae pryse gaan voortduur. Die feit dat die Amerikaanse regering hulpmaatreëls aan hulle produsente bied om te oorleef, sal die supersiklus verder verleng. Dit beteken dat marges binne die graanbedryf onder druk gaan bly. Insetkoste gaan weens die verswakte wisselkoers duur word en die kredietafgradering gaan heel waarskynlik druk op finansiering plaas. Dit beteken dat vanjaar definitief nie ’n jaar vir die neem van risiko’s is nie. Effektiwiteit en konserwatiewe optrede bly aan die orde van die dag, maar die belangrikste is: Enige positiewe kontantvloei moet beskerm word en diversifisering binne die boerdery-onderneming moet nie gedoen word in iets wat kontantvloei-intensief en -sensitief is nie.

{kind=link}