landbou-ekonoom, Graan SA

luan@grainsa.co.za

21|01|2020

Alhoewel grondbone en kanola twee van die kleiner oliesade in die Suid-Afrikaanse produksie- en verbruikskonteks is, vervul beide hierdie gewasse ’n belangrike rol vir plaaslike produsente. Grondbone bied vir somergraanprodusente ’n goeie alternatief tot gewasse soos mielies, sonneblom en sojabone, terwyl kanola ’n beduidende rol speel in die wisselbousisteme van die wintergraanbedryf.

Grondboonmark: Internasionale konteks

In die internasionale grondboonmark is die fokus tans op die Chinese mark, waar die invoervraag na grondbone en grondboonprodukte besig is om skerp toe te neem. Die hoër invoere van veral grondboonolie na China het ook ’n oorspoeleffek na die res van die internasionale mark, aangesien dit ’n impak op die wêreldvoorraad van grondbone het.

Volgens markinligting het China reeds noemenswaardige hoeveelhede nuweseisoengrondbone vanaf Senegal aangekoop. China bied op hierdie stadium beter pryse as die plaaslike verwerkers. Dit skep onsekerheid in die Senegalese mark, aangesien daar kommer is dat die verhoogde uitvoer plaaslike verwerkers met te min produk sal laat. China se grondboonolie-invoere was in November 2019 23 000 ton. Dit is aansienlik meer as die vorige seisoen se 4 000 ton in dieselfde maand. Die jaar-tot-datum-invoere van grondboonolie na China was 182 000 ton in vergelyking met die vorige seisoen se 120 000 ton. Grondboonmeelinvoere na China het ook skerp toegeneem gedurende 2019. Die jaar-tot-datum-invoere van grondboonmeel vir die 2019-seisoen was 92 000 ton teenoor die vorige jaar se 50 000 ton.

Plaaslike grondboonmark

Op die plaaslike mark was die grondboonproduksie die afgelope drie tot vier jaar baie onbestendig. Dit kan hoofsaaklik toegeskryf word aan die wisselvallige weerstoestande wat veral tydens planttyd in die grootste grondboonproduserende streke voorgekom het. Die 2019/2020-seisoen was weer eens ’n baie uitdagende seisoen. Die totale oppervlakte van 20 050 hektaar was die minste nog aangeplant in Suid-Afrika, terwyl die totale produksie van 20 030 ton die tweede laagste ooit in Suid-Afrika was.

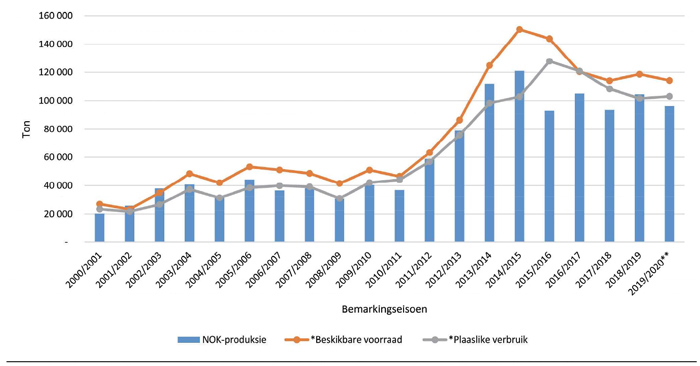

Aanplantings gedurende die 2019/2020-bemarkingseisoen is negatief beïnvloed deur die droë toestande wat tot baie laat in die seisoen geheers het. Die plantvenster vir grondbone het dus verstryk sonder dat die aanplantings optimaal kon plaasvind. Volgens die NOK se verslag oor voorneme om te plant, is die verwagte grondboonoppervlakte vir die 2020/2021-bemarkingseisoen 48 000 hektaar.

Tydens die skryf van hierdie artikel is die verslag oor die voorlopige oppervlakte aangeplant nog nie bekend gemaak nie. Al die berekeninge is dus gebaseer op die verslag oor voorneme om te plant. Grafiek 1 toon ’n grafiese voorstelling van die plaaslike grondboonvraag en -aanbod. Dit sluit die oppervlakte aangeplant, totale plaaslike produksie asook plaaslike beskikbare voorraad en verbruik in. Die plaaslike beskikbare voorraad sluit nie die invoere wat ingekom het in nie en die plaaslike verbruik sluit ook nie enige uitvoere in nie. Die berekeninge vir die 2020/2021-seisoen is gebaseer op die NOK se verslag rakende voorneme om te plant, ’n vyfjaar- gemiddelde opbrengs asook verbruik. Dit is duidelik uit grafiek 1 dat daar gedurende die 2016/2017-seisoen asook die 2019/2020-seisoen redelik groot grondboontekorte was, wat aangevul moes word deur middel van invoere. Indien die totale voorneme om te plant vir die 2020/2021-seisoen realiseer en ’n gemiddelde opbrengs word behaal, behoort Suid-Afrika hierdie seisoen weer in ’n tekortsituasie te wees. Grondbone sal dan ingevoer moet word.

Bron: SAGIS, Graan SA

*Sluit nie in- of uitvoere in nie

**Skatting

***Gebaseer op NOK se voorneme om te plant, asook vyfjaar- gemiddelde opbrengs en verbruik

Internasionale kanolamark

In die internasionale kanola- en raapsaadmark is die verwagting dat die produksie vir die 2019/2020-seisoen ongeveer 3,5% meer behoort te wees as die vorige seisoen. In die wêreldkonteks is die grootste fokus tans steeds op die Kanadese mark waar daar baie voorraad beskikbaar is. Dit is hoofsaaklik weens die handelsgeskille tussen Kanada en China, wat veroorsaak het dat Chinese invoere vanaf Kanada die afgelope twee seisoene aansienlik gedaal het. Die Kanadese kanolavoorraad het dus begin akkumuleer aangesien die uitvoere vanaf Kanada na ander lande nie die totale verlies in uitvoere na China toe opgemaak het nie. Frankryk se kanola-invoere van 148 000 ton gedurende November 2019 was hoog en dit het die kumulatiewe invoere vir die seisoen tot op 40% meer te staan gebring as die vorige seisoen se invoere.

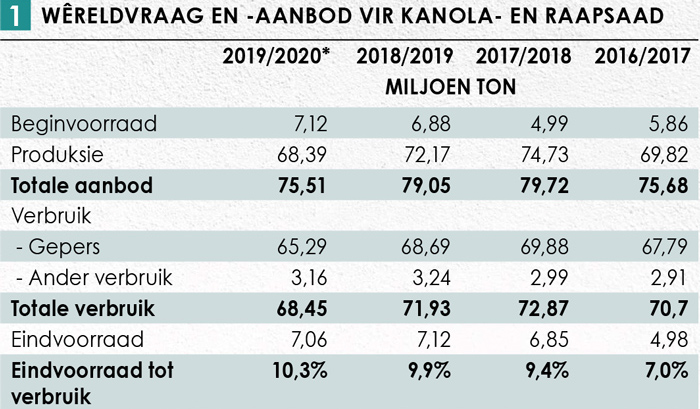

Die verwagting is dat die Verenigde Arabiese Emirate (VAE) se kanola-invoere vir die seisoen tussen Julie 2019 tot Junie 2020 skerp sal toeneem. Die wêreld se kanola-olievoorraad bly laag en Kanada het steeds groot hoeveelhede beskikbare voorraad vir uitvoer. Australië se kanola-uitvoere het gedurende November opgetel, maar die jaar-tot-datum-uitvoere is aansienlik laer as normaalweg. Australië het verlede seisoen ’n baie uitdagende produksieseisoen beleef wat gelei het tot ’n kleiner oes en laer uitvoerbare voorraad. Tabel 1 vergelyk die wêreldvraag en -aanbod vir die seisoen met die vorige vier jaar se jaarlikse vraag- en aanbodsyfers.

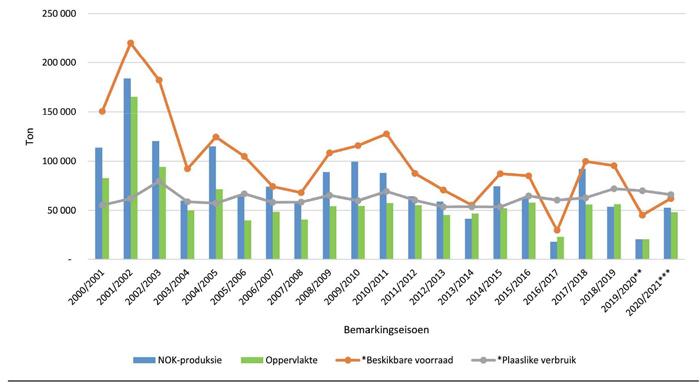

Plaaslike kanolamark

Grafiek 2 is ’n grafiese voorstelling van die plaaslike vraag- en aanbodsituasie van kanola sedert die 2000/2001-seisoen tot en met die 2019/2020-seisoen. Dit is duidelik uit grafiek 2 dat die plaaslike produksie oor die algemeen genoeg is om aan die plaaslike verbruik van kanola te voldoen. Plaaslike produksie en verbruik was oor tyd baie naby aan mekaar, wat beteken dat Suid-Afrika genoeg kanola produseer vir die plaaslike mark. Gedurende die 2016/2017-seisoen het die plaaslike verbruik die plaaslike produksie egter oorskry en moes daar kanola ingevoer word om aan die plaaslike behoeftes te voldoen. Oor die algemeen is Suid-Afrika redelik selfvoorsienend in terme van kanolaproduksie en is dit selde nodig om kanola in te voer.

Bron: SAGIS, Graan SA

*Sluit nie in- of uitvoere in nie

**Skatting

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.

{kind=link}