Suid-Afrikaanse graanprodusente bevind hulle in een van die uitdagendste markomgewings in jare. Internasionale en plaaslike pryse vir somer- én wintergrane is op vlakke wat vir baie produsente die vraag laat ontstaan of volhoubare produksie oor die kort termyn nog haalbaar is. Die antwoord is nie eenvoudig nie, want ons is in ’n marksiklus waar verskeie eksterne faktore gelyktydig teen produsente inwerk.

Die huidige druk op plaaslike pryse is hoofsaaklik die resultaat van vier elemente wat saam ’n ongunstige prentjie vorm:

- ’n sterker rand;

- buitensporig hoë internasionale voorraadvlakke;

- ’n wêreldwye laepryssiklus wat veel langer aanhou as wat die basiese fundamentele ekonomiese beginsels bepaal; en

- die Suid-Afrikaanse prysstruktuur wat vanaf invoer- na uitvoerpariteit beweeg het.

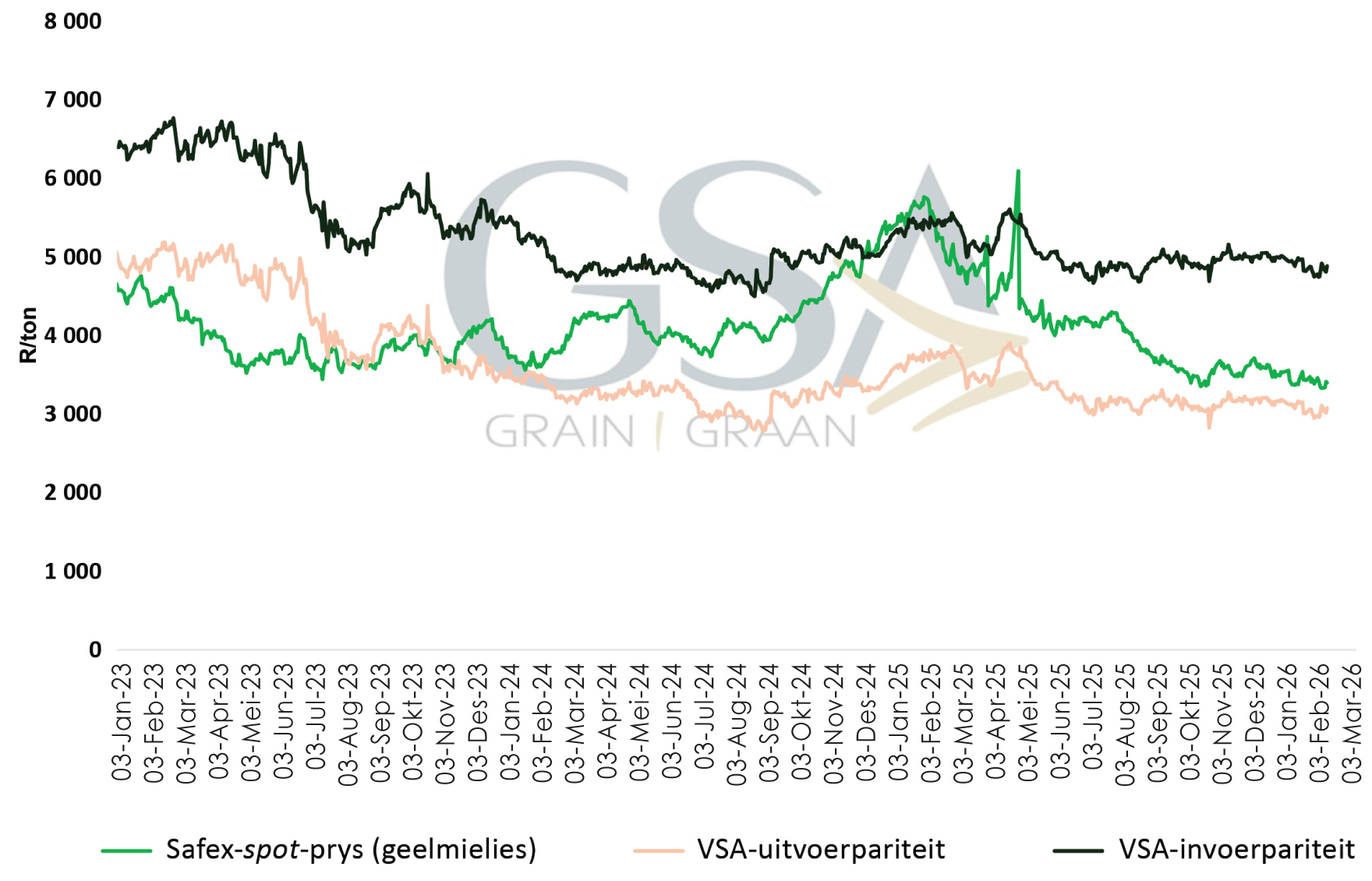

In normale vryemarktoestande sou pryse teen dié tyd of ten minste na ’n seisoen al begin herstel het. Tipies werk die graanmark volgens ’n duidelike patroon: Laer pryse lei tot ’n afname in aanplantings, wat uiteindelik weer tot hoër pryse lei namate aanbod begin daal. Hierdie natuurlike prysreguleringsmeganisme het oor dekades ’n duidelike ritme gevolg. Tog beleef ons nou ’n siklus wat langer en dieper strek, en die hoofrede daarvoor lê buite die landsgrense. Mieliepryse het jaar op jaar met 22% gedaal, terwyl sojaboonpryse met 23% afgeneem het, wat boerderywins in sommige gevalle byna halveer het.

Terselfdertyd het insetkoste skerp gestyg – 19% hoër vir mielies en 45% hoër vir sojabone – en finansieringskoste bly hoog.

Produksie in die wêreld se groot graanproduserende lande word op ongekende skaal deur subsidies ondersteun. Hierdie subsidies – hetsy direk via inkomste-ondersteuning of indirek via goedkoop krediet of gunstige beleidsraamwerke – maak dit moontlik vir produsente om aan te hou produseer selfs wanneer markpryse onder hulle werklike produksiekoste is. Die gevolg is dat die globale ooraanbod “kunsmatig” in stand gehou word, en dit rek die laepryssiklus veel langer uit as wat ’n suiwer vrye mark sou toelaat.

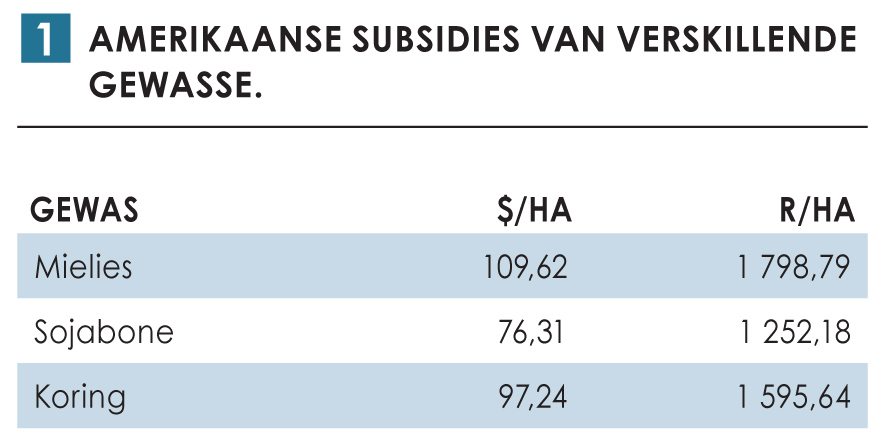

Vir ’n land soos Suid-Afrika, waar pryse grootliks deur internasionale markte bepaal word, skep dit ’n omgewing waar die wêreldprys onder druk bly en plaaslike pryse beweeg daarmee saam. Tabel 1 wys die subsidies wat Amerikaanse produsente ontvang vir mielies, sojabone en koring.

In die VSA sien ons dat elke keer wanneer hulle in ’n ooraanbod-laepryssiklussituasie was, hulle dit reggekry het om so ’n genoemde uitlaatklep te skep.

In die VSA sien ons dat elke keer wanneer hulle in ’n ooraanbod-laepryssiklussituasie was, hulle dit reggekry het om so ’n genoemde uitlaatklep te skep.

Die eerste een waarna ons kan verwys is mieliestroop. Die biobrandstofstrategie was een so ’n nuwe mark wat ontwikkel is. Dit het ’n groot rol gespeel om surplusmielies te absorbeer, wat hul mark effens stabiliseer. Hierdie addisionele vraagbron het oor dekades ’n belangrike buffer geskep teen lae pryse. Vir Suid-Afrika dien dit as ’n herinnering dat alternatiewe vraagstrome belangrik kan word in die hantering van toekomstige pryssiklusse, veral wanneer tradisionele uitvoermarkte nie genoegsame verligting bied nie.

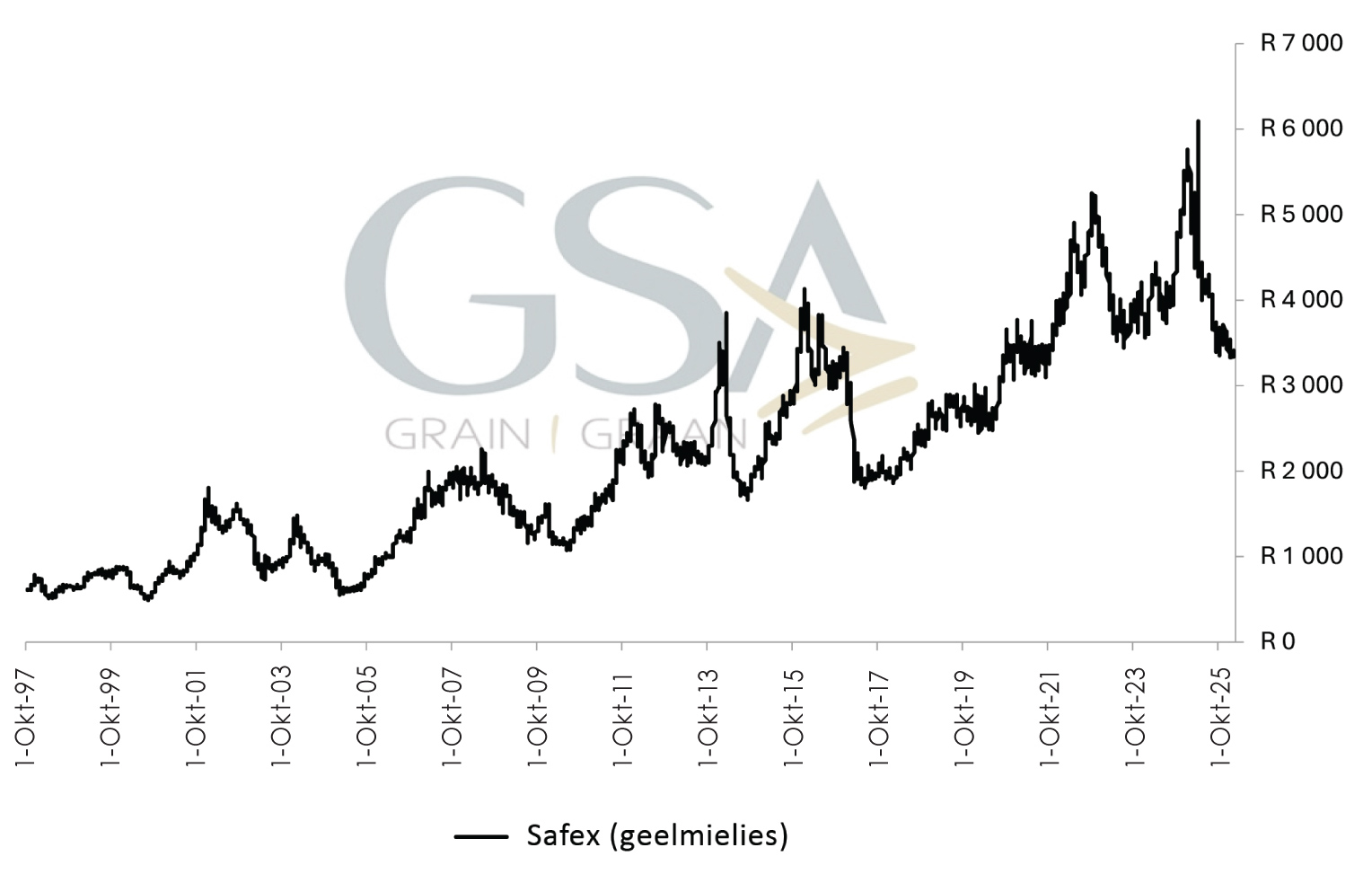

Die geskiedenis wys dat graanpryssiklusse wel draai. Grafiek 2 toon die langtermynpryssiklus van geelmielies aan. Op die grafiek is daar duidelike tendense wat toon hoe pryse deur opwaartse en afwaartse siklusse beweeg. Van die grafiek leer ons dat die tydperk van siklusse wissel tussen so kort soos een jaar en amper vier jaar voor die draaipunt kom. Die uitdaging van die huidige siklus is juis dat dit al uiters lank aanhou en dat die impak van globale faktore groter as voorheen is. Tog is dit belangrik om te onthou dat geen siklus permanent is nie. Die vraagstuk vir produsente is dus minder wanneer die siklus draai en meer hoe hulle die pad tot daar volhoubaar kan bestuur.

Dit is hier waar produsentstrategieë deurslaggewend word. In ’n omgewing van dun marges word die kleiner besluite die bepalende faktore. Wanneer pryse onder druk is, word presisieboerdery, insetoptimalisering, noukeurige kontantvloeibeplanning en fyn risikobestuur die instrumente wat ’n boerdery deur ’n moeilike tyd dra. Dit raak minder oor groot spronge vorentoe en meer oor die opeenstapeling van heelwat klein verbeterings. Soos die bekende beginsel lui: Tien aanpassings van 1% maak saam ’n 10%-verskil.

Wat staan produsente dan te doen gedurende die laepryssiklus? Vir baie beteken dit dat plaaspraktyke herevalueer moet word aan die hand van die volgende vrae:

- Watter grond het die beste potensiaal?

- Hoe winsgewend is dit om laerpotensiaallande te bewerk?

- Waar kan meganisasie- of insetkoste herstruktureer word?

- Watter finansieringsmodelle versprei risiko’s die beste?

- Hoe kan bemarking meer proaktief, eerder as reaktief, benader word?

- Kan diversifikasie, waar moontlik, waarde ontsluit en kontantvloei stabiliseer?

- Hoe kry die produsent ’n groter deel van die waardeketting of anders gestel, ’n groter deel van die verbruiker se rand?

- Weet jy wat dit jou kos om mielies of sojaboon op verskillende hektare op jou plaas te produseer?

Van hierdie vrae het nie noodwendig korttermynantwoorde nie, maar van hulle word net beantwoord in sulke druk tye. Uiteindelik sal die siklus draai. Die produsente wat hierdie fase die beste navigeer, sal diegene wees wat nie net wag vir beter pryse nie maar aktief hul besighede aanpas vir volhoubaarheid. Wanneer die mark weer opwaarts beweeg, is dit dié produsente wat die voordeel eerste sal oes.

{kind=link}