landbou-ekonoom,

Graan SA,

heleen@grainsa.co.za

11/07/2023

In die afgelope drie jaar het sojabone toenemend bekend geraak as ’n alternatiewe somergraangewas. Wêreldproduksie het sedert die 2021/2022-produksiejaar reeds met 13% gestyg vanaf 356,50 miljoen ton na 402,30 miljoen ton.

Alhoewel die globale produksie – of eerder aanbod – van sojabone skerp gestyg het, het die vraag na sojabone nie dieselfde tendens gevolg nie. Die wêreldsojaboonvraag-en-aanbod word deur drie hoofrolspelers oorheers: China; Brasilië en die VSA. Met dié gekonsentreerde mark trek die hoofrolspelers alewig tou om die vloei van sojabone te domineer. Hierdie artikel lê klem op die internasionale markdinamika wat tans tussen die belangrikste in- en uitvoerlande van sojabone heers.

Verenigde State van Amerika (VSA)

Alhoewel die VSA histories die wêreld se voorste uitvoerder van sojabone was, het die land sy uitvoeraandeel sedert die vroeë 1980’s stadig begin verloor. Brasilië se uitvoeraandeel het voortdurend gestyg en het selfs in 2016 die Amerikaanse uitvoeraandeel verbygesteek. Gedurende die VSA-China-handelsoorlog wat in 2018 begin het, is daar verskeie tariewe en handelsversperrings deur beide lande ingestel. Chinese tariewe tydens dié handelsoorlog dui daarop dat China aansienlike hoeveelhede van sy invoer van die VSA na Brasilië herlei het.

China

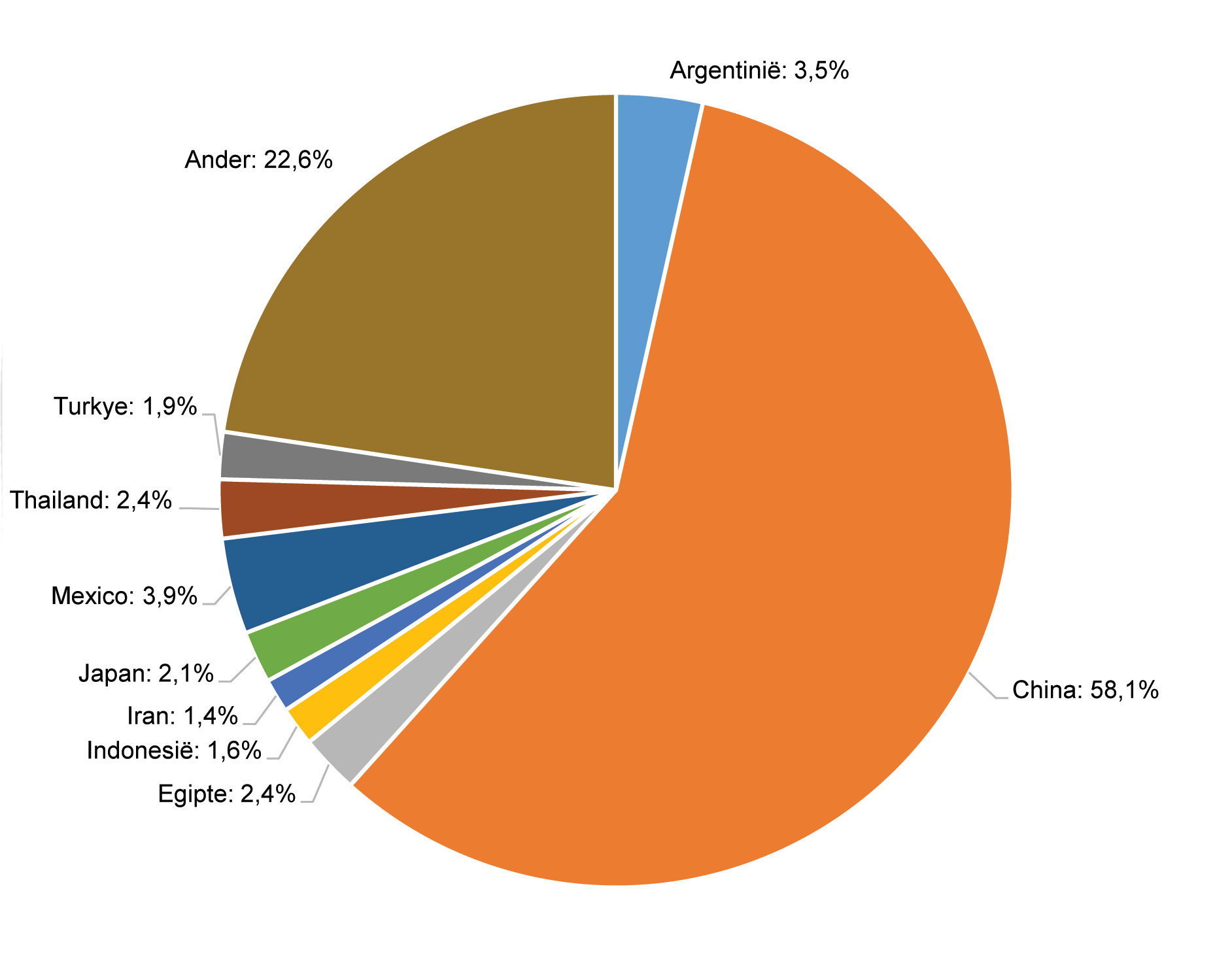

China bepaal die wêreld se vraag na sojabone. Soos gesien kan word in Grafiek 1, maak China op ’n vyfjaar- gemiddelde basis ongeveer 58% van die wêreld se sojabooninvoere uit. Dit gee vir hulle ’n groot mededingende voordeel. Daar is ook ander lande soos Mexico, Argentinië en Egipte wat tot ’n kleiner mate sojabone invoer. As gevolg van China se groot markaandeel speel enige verandering in hul invoervraag ’n beduidende rol in die internasionale sojaboonmarkdinamika. Dit was duidelik in 2020 toe varkgriep in China uitgebreek het dat markte sterk reageer op China se sojabooninvoervermoë.

Bron: IGC

Net soos met China se mielievraag-en-aanbodstand, is dit interessant om op te let dat hul voorraad-tot-verbruikverhouding van sojabone tussen 20% en 28% wissel. In wêreldterme word ’n voorraad-tot-verbruikverhouding van 10% as die norm geag. Dus sluit China elke bemarkingseisoen af met oortollige voorraad vir die begin van die volgende bemarkingseisoen.

Brasilië

Brasilië produseer ongeveer 40% van die wêreld se sojabone, soos gesien in Figuur 1. Hulle is ook die wêreld se grootste uitvoerder van dié kommoditeit. Oor die afgelope vyf seisoene het China op ’n gemiddelde basis ongeveer 71% van Brasilië se sojabone ingevoer.

Bron: USDA

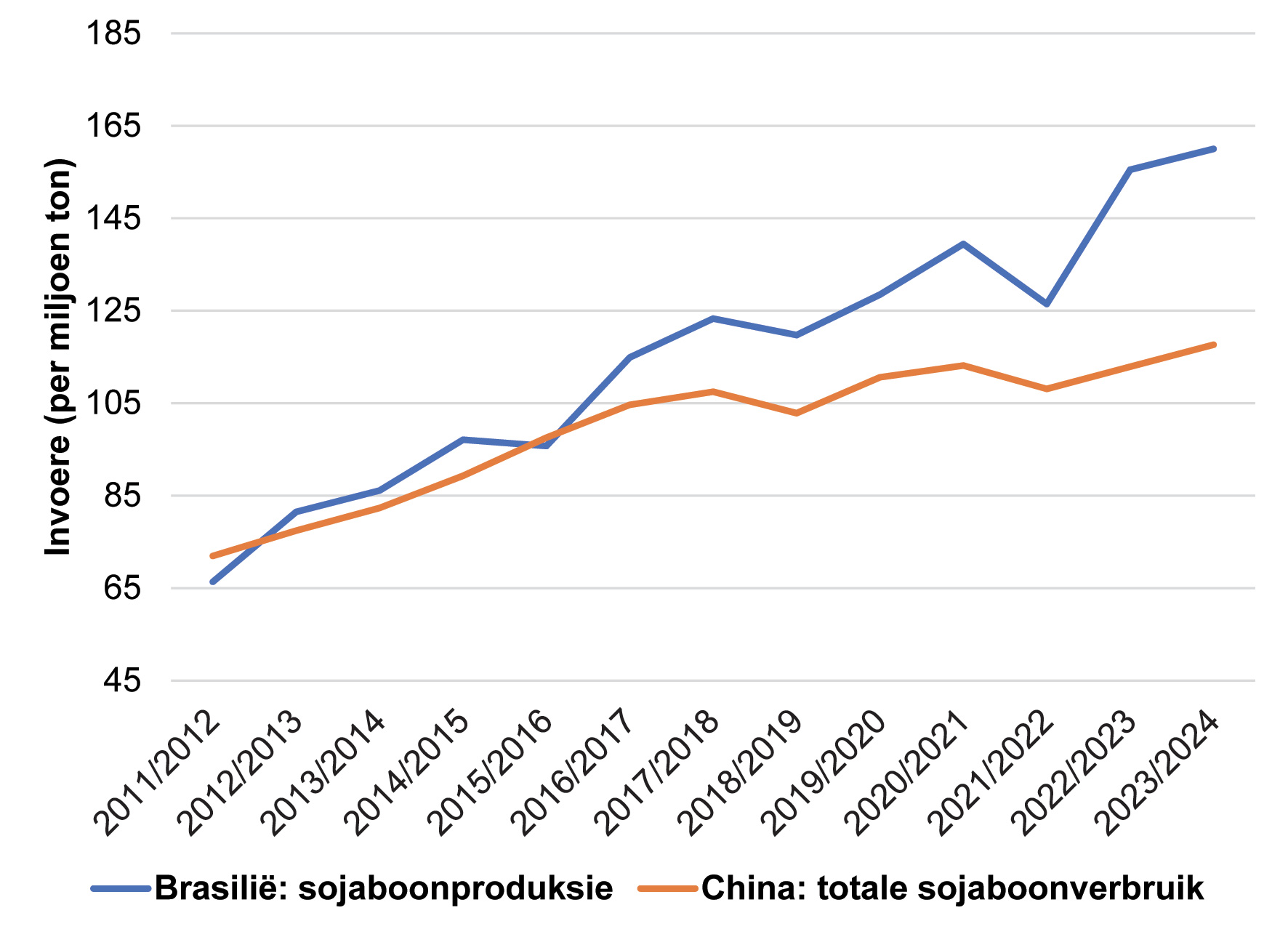

Grafiek 2 beeld die verhouding tussen Brasilië se sojaboonproduksie en China se totale sojaboonverbruik uit. Van die grafiek af kan waargeneem word dat Brasilië se produksie teen ’n vinniger tempo styg as wat China se verbruik styg. Oor die afgelope drie seisoene het Brasilië se sojaboonproduksie aansienlik toegeneem. Met die toename in produksie het die spanning op Brasilië se infrastruktuur ook toegeneem, wat die stygende uitvoertempo bemoeilik. Soortgelyk aan Suid-Afrika, sukkel Brasilië ook met hawekapasiteit, binnelandse vervoerlogistiek en stoorspasie.

Bron: IGC

Oor die afgelope dekade het Brasilië se logistiek vir die uitvoer van grane en oliesade – veral binnelandse vervoernetwerke wat pad-, spoor- en rivierverbindings na die land se noordelike en suidelike hawens insluit – aansienlik verbeter. Beduidende openbare en private investering in hawens en binnelandse infrastruktuur het gehelp om afleweringstye te verkort en koste te verminder, wat die betroubaarheid en doeltreffendheid van logistiek verhoog het. Dit, saam met stygende plaaslike produksie, was ’n sleutelfaktor in die land se opkoms as ’n groot uitvoerder van grane en sojabone (en produkte).

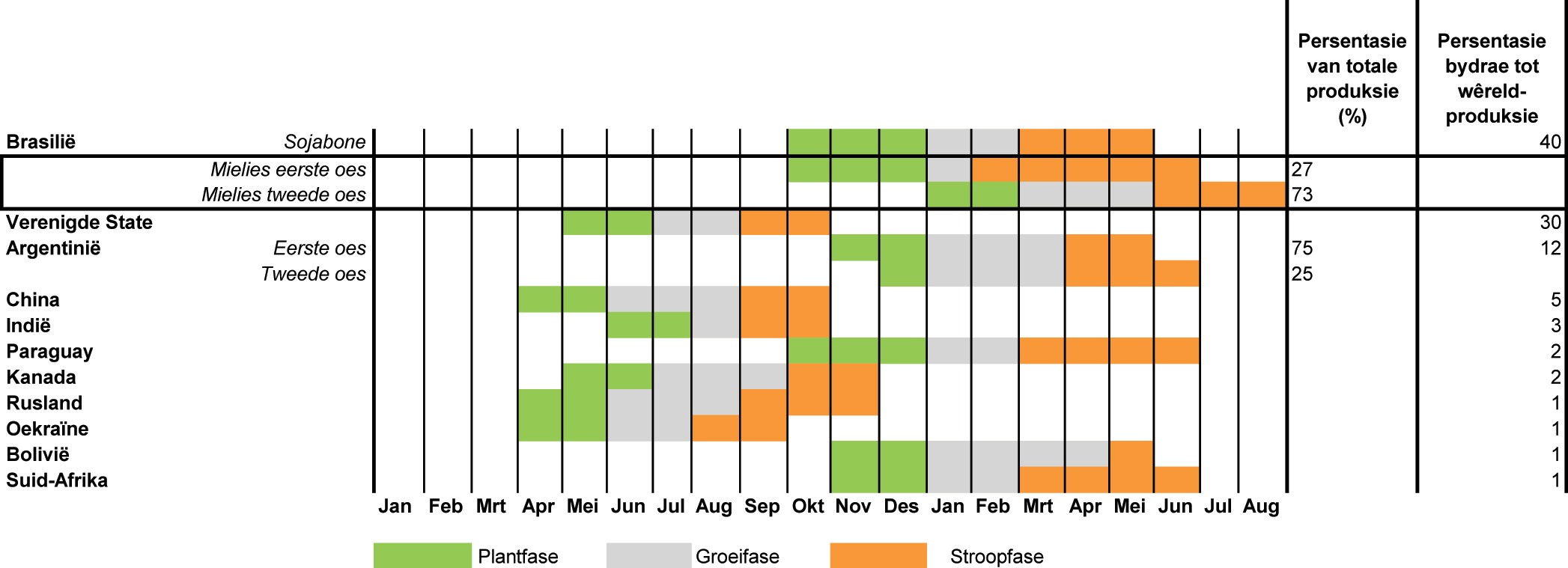

Stygende produksie en uitvoer beproef egter steeds Brasilië se infrastruktuur tot op breekpunt. Boonop het ’n gebrek aan binnelandse stoorplek, veral tydens oestyd, die afgelope paar jaar toegeneem, wat bydra tot die stres op infrastruktuur wat die vinnige vervoer van vragte van landerye na hawens en nabygeleë verwerkers moet ondersteun voor die volgende oes. Figuur 1 beeld die produksiesiklusse van Brasilië se mielie- en sojaboonseisoen aan. Brasilië begin van April tot Mei om sojabone te stroop, en daarna word die land se tweede grootste mielie-oes gestroop. Dit beteken dat die sojabone wat in die silo’s lê, moet skuif om plek te maak vir die mielies wat gestroop word.

As gevolg van ’n produksiesiklus wat byna ononderbroke is en beperkte opberging op die plaas, word baie Brasiliaanse produsente egter verplig om hul oorblywende voorrade te verkoop voor die aankoms van die nuwe oes. Dit het plaaslike (en wêreldwye) pryse aansienlik laat daal. Dit is die afgelope maande gedemonstreer toe Brasiliaanse sojabone teen aansienlike afslag in vergelyking met Amerikaanse ouseisoen-voorrade verhandel het.

Dit is ook belangrik om vir ’n oomblik te fokus op Brasilië se uitvoerhawens. Die hoofgraanuitvoerhawens is geleë in die meer noordelike dele van die land en daar is deurlopende kompetisie tussen die noordelike en suidelike hawens vir uitvoervolumes. Die groot suidelike hawens in Brasilië het die afgelope paar jaar uitgebreide modernisering ondergaan, dikwels met deurslaggewende ondersteuning van buitelandse beleggings, veral uit China.

Gevolgtrekking

Voorspellings dui aan dat die VSA vanjaar meer sojabone gaan produseer, terwyl Brasilië op koers is vir nog ’n rekordoes. Totale wêreldsojaboonproduksie kan moontlik in die 2023/2024-seisoen met 9% styg. Alhoewel daar aansienlik meer sojabone in die wêreld beskikbaar is, is daar nie noodwendig ’n mark daarvoor nie. China, die wêreld se grootste sojabooninvoerder, se invoere word nie verwag om teen dieselfde tempo te styg nie. Die groot vraag bly dus: Waarheen gaan al die sojabone gaan?

{kind=link}