landbou-ekonoom, Graan SA

luan@grainsa.co.za

Die wêreld se graan- en oliesademark het die afgelope jaar groot tendensveranderinge ondergaan wat baie onsekerheid in die markte geskep het. Die meeste van die grane en oliesade se pryse het in ’n jaar se tyd baie naby aan verdubbel en het die tendens van tienjaar-laagtepunte omgedraai om weer teen amper tienjaar-hoogtepunte te verhandel.

Dit het tot ’n sekere mate as ’n skok gekom, aangesien die markte in so ’n kort tydperk sulke hewige prysbewegings getoon het. Die skuiwe wat in die internasionale mark plaasgevind het, kan aan ’n wye reeks faktore toegeskryf word, wat beide vraag- en aanbodelemente insluit. China se vraag na invoere is een van die belangrikste faktore wat die internasionale pryse van grane ondersteun het. Alhoewel China die primêre invoerder van sojabone is, is hulle nie tradisioneel ’n belangrike invoerder van ander grane nie. Dit het egter sedert middel verlede jaar verander en hulle het onder meer groot hoeveelhede mielies, koring en sorghum begin invoer. Die jaar-tot-datum- Chinese invoere van mielies en koring het meer as verdubbel teenoor die vorige seisoen. Hierdie goeie invoervraag, tesame met hoër verwerking in ander lande asook laer wêreldproduksie het gelei tot die ondersteuning in die internasionale markte.

Wêreldmielies

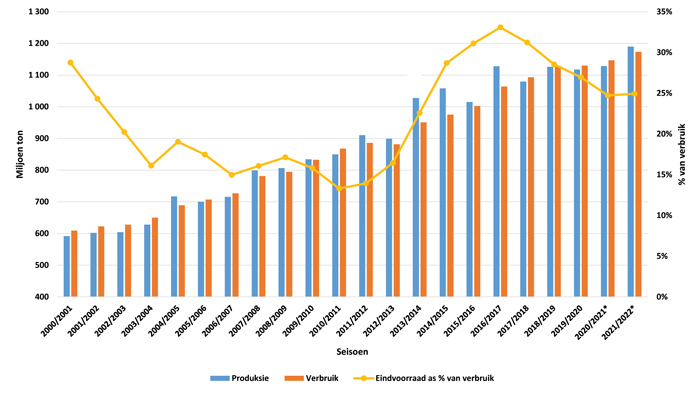

Grafiek 1 toon die wêreldmielieproduksie, -verbruik en -eindvoorraad as ’n persentasie van die verbruik. Wêreldverbruik het vanaf die 2017/2018-seisoen tot en met die 2020/2021-seisoen die wêreldproduksie oorskry. Die wêreldeindvoorraad het dus begin daal gedurende hierdie tydperk, nadat dit in die 2016/2017-seisoen ’n nuwe hoogtepunt van 33% van die wêreldverbruik bereik het. Dit het internasionale pryse onder geweldige druk geplaas.

Bron: USDA

*skatting

Alhoewel die eindvoorraad die afgelope paar seisoene begin daal het, het dit nie ’n noemenswaardige impak op die wêreldmieliepryse gehad nie. Die mark het steeds die sywaartse tendens teen lae pryse voortgesit. Die 2020/2021-seisoen, wat in Augustus 2021 ten einde loop, was egter ’n ander storie. Alhoewel die voorraadvlakke in die wêreldkonteks tans nie kritiek lae vlakke bereik het nie, het die prystoenames in die wêreld gespruit uit aspekte soos China se invoere, die droogte hierdie seisoen in Suid-Amerika asook die VSA se voorraad-tot-verbruik-vlakke wat tot so laag as 10% gedaal het.

Wêreldsojaboonmark

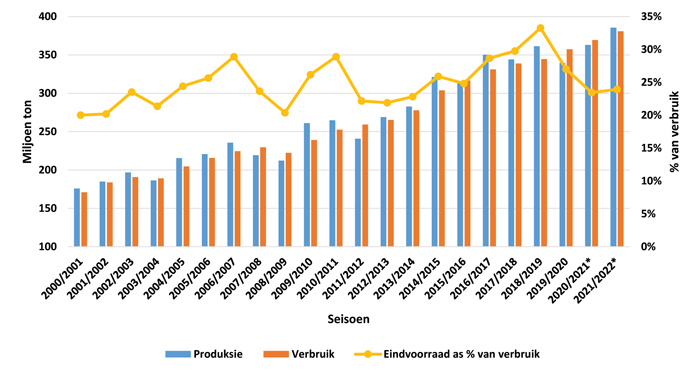

Grafiek 2 toon die wêreldsojaboonproduksie, -verbruik en -eindvoorraad as persentasie van die verbruik. Die wêreld se voorraad-tot-verbruik-verhouding het gedurende die 2018/2019-seisoen ’n nuwe hoogtepunt van 33% bereik. Die toename in verbruik was in dié seisoen beperk, met die vernaamste rede daarvoor die handelsoorlog tussen die VSA en China. Dit het China se invoere vanaf die VSA beperk en die VSA se voorraad het skerp toegeneem. Sedertdien het die Amerikaanse verwerking verhoog, wat hul voorraad begin wegwerk het. Daarmee saam het China die meerderheid van die Suid-Amerikaanse sojabone ingevoer, wat hulle later genoodsaak het om weer sojabone van die VSA af te kry.

Bron: USDA

*skatting

Moeilike produksie-omstandighede tesame met goeie groei in die internasionale vraag het wêreldvoorraadvlakke onder druk geplaas. Die wêreldvoorraad-tot-verbruik-verhouding het afgeneem tot ongeveer 23% gedurende die 2020/2021-seisoen. In die wêreldkonteks is dié syfer nie kritiek laag nie. Een van die faktore wat hierdie seisoen ’n beduidende rol in die skerp opwaartse tendens van internasionale sojaboonpryse gespeel het, is die groot vraag na plantaardige olies, terwyl daar in die totale oliesaadkompleks tekorte daaraan was. Die Amerikaanse voorraad-tot-verbruik-verhouding het tot onder 5% gedaal, wat baie laag is. Dus is die Amerikaanse mark baie sensitief vir aspekte wat die produksie vir die seisoen negatief kan beïnvloed, soos weerstoestande en oppervlakte aangeplant.

Globale sonneblomsaadvoorraad

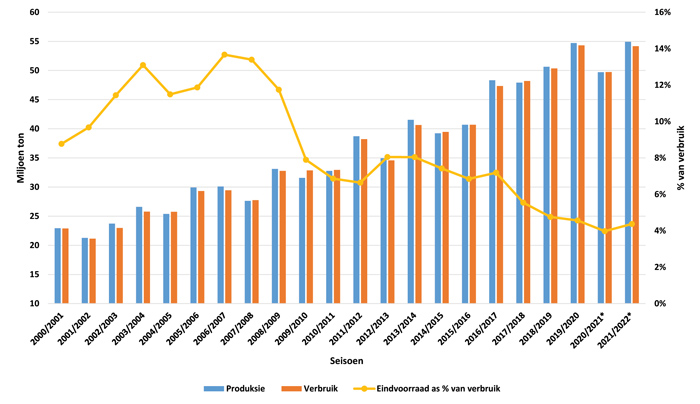

Grafiek 3 toon die globale sonneblomsaadproduksie, -verbruik en -voorraad as persentasie van verbruik. Die wêreld se sonneblomsaadproduksie en -verbruik is meestal in lyn met mekaar en die verbruik word hoofsaaklik gedryf deur die produksie. In die 2020/2021-seisoen het beide die produksie en verbruik skerp gedaal. Die produksie het grootliks gedaal as gevolg van swak produksietoestande in beide Rusland en die Oekraïne, wat die vernaamste produserende gebiede in die wêreld is.

Bron: USDA

*skatting

Verbruik het in dié seisoen ook afgeneem, aangesien die voorraad in hierdie lande aansienlik laer was. Dit het bygedra tot die tekorte van groente-olies en het goeie ondersteuning aan die internasionale pryse gebied. Dit is duidelik uit Grafiek 3 dat die internasionale sonneblomsaadvoorraad-tot-verbruik-verhouding baie laag is – tans ongeveer 5%. Die lae verhouding hou die internasionale sonneblomsaadpryse sterk.

Impak op plaaslike mark

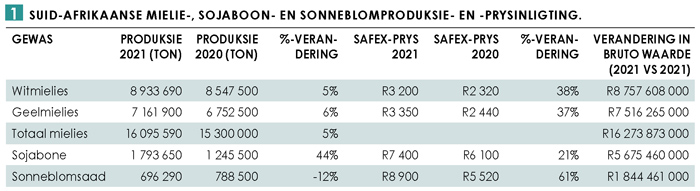

Die sterk toename in die internasionale markpryse van graan en oliesade het ook ’n beduidende impak op plaaslike markpryse gehad. Die toename in die internasionale pryse het beide die plaaslike invoer- en uitvoerpariteitspryse laat toeneem. Tabel 1 toon die jaar-op-jaar-verandering van die binnelandse produksie sowel as die plaaslike pryse teenoor die vorige seisoen. Binnelandse mielieproduksie het volgens die Nasionale Oesskattingskomitee (NOK) se derde produksieskatting vir die seisoen 5% toegeneem, terwyl die sojaboonproduksie vir die seisoen 44% toegeneem het teenoor die vorige seisoen. Die produksie van sonneblomsaad het 12% gedaal teenoor die vorige seisoen.

Tabel 1 toon ook aan dat die pryse van witmielies en geelmielies jaar op jaar onderskeidelik 38% en 37% toegeneem het. Die pryse van sojabone en sonneblomsaad het onderskeidelik 21% en 61% toegeneem. Die skerp toename in die internasionale pryse asook die plaaslike produksie het ’n wesenlike impak op die brutoproduksiewaarde van die gewasse teenoor die vorige jaar se syfers. In totaal is die bruto waarde van mielies, sojabone en sonneblomsaad ongeveer R23,8 miljard meer as die vorige seisoen se bruto waarde, gebaseer op die NOK se derde produksieskatting en die Safex-pryse vir die seisoen.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}