landbou-ekonoom,

VKB Landbou

Pietman Botha,

Pietman Botha, SA Graan/Grain-redaksie

Fiksheid speel ’n wesenlike rol om welslae in enige sportsoort te behaal. Vir ’n suksesvolle sportman of -vrou is ’n vooraf opgestelde langtermynfiksheidsplan van kardinale belang.

Net so is ’n boerdery se finansiële sukses ook afhanklik van hoeveel tyd en energie ’n produsent aan die ontleding van die onderneming se finansiële prestasie en langtermyndoelwitte bestee. In tye wanneer bruto marges (bruto inkomste minus die direk toedeelbare koste van ’n vertakking, hetsy graan of lewende hawe) relatief laag is, word gewoonlik besluite geneem wat berekend en weldeurdag is. Die teenoorgestelde is egter ook waar. Wanneer winste besonder goed vertoon, is die motivering en die kritiese besluitneming wat tot verbetering van die onderneming se finansiële fiksheid bydra, dikwels nie meer daar nie.

Om egter eerste op die finansiële fiksheid van die onderneming te fokus, kan help om die volhoubaarheid en winsgewendheid oor tyd te verbeter. Die volgende stappe kan gevolg word om te verseker dat ’n boerdery in die toekoms steeds suksesvol gaan wees.

Ontleed die verlede

Ontleed die prestasie van die onderneming oor die afgelope vyf tot tien jaar. Kyk byvoorbeeld na opbrengstendense. Is die styging in opbrengste die gevolg van ’n verandering in die klimaat of het van die volgende faktore ook ’n rol gespeel?

- Nuwe saadgenetika wat gebruik is.

- Nuwe chemiese middels wat beskikbaar gestel is.

- Aanpassings aan die bemestingsbeplanning.

- Die gebruik van nuwe tegnologie in meganisasie.

- ’n Nuwe wisselboustelsel wat gevolg is.

- Verbeterde bestuur.

’n Detailontleding van die produksie, bemarking asook die risiko- en finansiële bestuursbesluite wat in die verlede geneem is, kan waarde toevoeg. Besef dat besluite wat geneem is, sekere uitkomste tot gevolg gehad het. Moet nie daarop broei nie, maar beweeg aan. Gebruik ook persone buite die onderneming om objektiewe ontledings te doen en advies te verskaf.

Besef waar die boerdery tans is

Dit is noodsaaklik om die huidige koste van produksie te verstaan en dit op ’n gereelde basis aan te pas. Om slegs die berekening aan die begin van die seisoen met begrote syfers te doen, kan lei tot die verkeerde bestuursbesluite. Pas kontantvloeibegrotings deur die jaar aan en stel ook ’n langtermynplan op om prestasie teen te meet. Dit is van uiterste belang dat ’n balansstaat die huidige omgewing akkuraat weergee – inflasiegekoppelde aanpassings van grondwaardes kan bydra tot ’n vals gevoel van sekuriteit.

Weet waarheen dit op pad is

Hierdie stap vereis dat addisionele vrae oor langtermyndoelwitte en die uitvoering daarvan gevra moet word. In tye wanneer brutomarge-ontledings relatief goed vertoon, is twee van die belangrikste vrae wat beantwoord moet word, die volgende: Hoe gaan die boerdery se balansstaat versterk word en watter stappe kan geneem word om die winsgewendheid nog verder te verbeter? (Daar moet nie net op belasting gefokus word nie, maar hou dit wel in gedagte.)

Versterk die balansstaat

Verskeie metodes kan gevolg word om ’n boerdery se eiekapitaal-verhouding te versterk. Hierdie is ’n kardinale punt wat aandag moet geniet gegewe die onsekerheid wat tans binne die landboufinansieringsomgewing heers. Let daarop dat al die voorgestelde metodes ’n invloed op die onderneming se kontantvloei en aanspreeklikheid rakende inkomstebelasting gaan uitoefen.

Van die metodes wat gevolg kan word, sluit die volgende in:

- Verkoop onproduktiewe bates in goeie jare – almal het geld en beter pryse kan verwag word. Waar ’n vertakking spesifieke toerusting benodig het en dit nie meer deel uitmaak van die onderneming nie, maak dit sin om daarvan ontslae te raak. Indien algemene toerusting vir ’n periode van drie en meer jaar nie gebruik is nie, is dit ook oorbodig.

- Belê in produktiewe bates, soos grond en lewende hawe. Dit is hier belangrik om te bepaal of die opbrengs op kapitaal van sulke aankope wel aanvaarbaar is vir die onderneming.

- Betaal gestruktureerde lenings vinniger af. Hierdie metode word slegs gevolg indien die surpluskapitaal weer beskikbaar gestel kan word.

- Belê in nuwe tegnologie – dit kan die winsgewendheid oor tyd verbeter.

- Verbeter die onderneming se algemene winsgewendheid.

- Bepaal die invloed van verandering op die verwagte rentabiliteit van die besigheid.

Verbeter die winsgewendheid

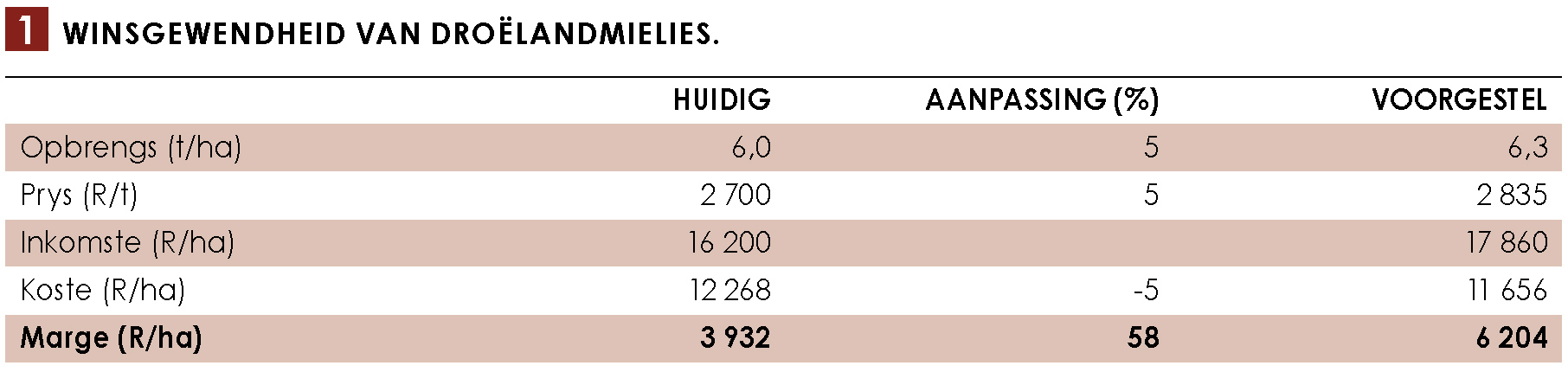

Klein veranderinge of regstellings binne ’n boerdery-onderneming kan tot ’n groot verbetering in die algemene winsgewendheid lei. Hierdie stelling verteenwoordig die 5%-reël. Die reël sê dat deur onderskeidelik ’n 5%-verbetering in opbrengs en prys daar te stel asook deur die totale koste met 5% te laat daal, die netto wins aansienlik kan verbeter. Dit is egter belangrik om te besef dat die aanpassings nie oornag gaan plaasvind nie – dit is ’n langtermynopbrengs-op-kapitaal-benadering tot besigheidsbesluite. Die konsep word in Tabel 1 geïllustreer, waar die winsgewendheid van droëlandmielies in die Oos-Vrystaat uitgebeeld word.

Uit die ontleding kan afgelei word dat agronomiese bestuur asook prys- en kostebestuur die marge met tot soveel as 58% kan laat styg.

Uit die ontleding kan afgelei word dat agronomiese bestuur asook prys- en kostebestuur die marge met tot soveel as 58% kan laat styg.

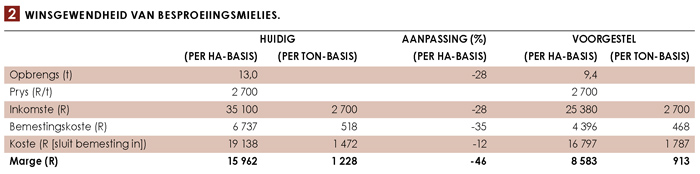

Met die implementering van die 5%-reël moet die effek van direkte insette (saad, bemesting en chemiese beheer) op die opbrengs bepaal word. Hier is dit noodsaaklik om na die koste en inkomste op ’n opbrengsbasis te kyk. Tabel 2 illustreer die effek van bemestingsaanbevelings wat afwaarts aangepas is.

Uit die inligting wat in Tabel 2 uiteengesit is, word die volgende afleidings gemaak:

Uit die inligting wat in Tabel 2 uiteengesit is, word die volgende afleidings gemaak:

Bemestingskoste het met R2 341 per hektaar gedaal, wat ’n 35%-daling verteenwoordig. Alhoewel totale koste met 12% gedaal het, het opbrengs met 28% of R9 720 gedaal. Die effek van die daling in bemestingskoste was egter dat die marge met 46% of R7 379 gedaal het. (Pasop dus vir bankrot spaar – die 5%-reël is in dié geval nie suksesvol toegepas nie.)

Met die 5%-reël word gefokus op drie aspekte, naamlik agronomiese bestuur asook prys- en insetbestuur. Aanpassings oor tyd moet dus bly fokus op hierdie drie faktore. In sekere omstandighede gaan die verhoging in opbrengs gepaard met ’n styging in koste. Die reël wat gevolg word, is dat die ekstra inkomste altyd die ekstra koste moet oorskry. Riglyne vir die drie bestuursaspekte sluit die volgende in:

Agronomiese bestuur

Verskeie studies het al aangetoon dat waar grondbewaringswerke (doeltreffende kontoere en waterafleibane) van toepassing is, dit bydra om die totale hoeveelheid graan wat per land gestroop word, te verhoog. Skade weens water wat in ’n land bly staan, word drasties verminder.

Die regstelling van grondvrugbaarheid (pH en makrovoedingstowwe) speel eweneens ’n belangrike rol om opbrengs oor tyd te verbeter.

’n Studie deur Boehlje en Langemeier (2021) toon dat die gebruik van presisielandboutegnologie se kostevoordeel gemiddeld 9,7% beter is. Dit blyk verder dat marges met tot soveel as $90 per akker verhoog het nadat die tegnologie toegepas is. Presisielandboutegnologie sluit onder meer RTK-posisionering (real-time kinematic), GPS-stelsels, variërende toediening van saad en bemestingstowwe,

roostermonsterneming en opbrengsmonitering in. Die gevaar bestaan egter dat operateurs onkundig is in die gebruik van toerusting. Data wat met die stelsels gegenereer word, moet ook verwerk word tot bestuursinligting en moet sodanig gebruik word. Hierdie syfers ondersteun werk wat reeds voorheen in SA Graan/Grain gepubliseer is.

Prysbestuur

Die gesegde dat een swak bemarkingsbesluit ’n goeie oes kan verwoes, bly elke dag van toepassing. Besluit of die onderneming ’n verkoper van graan of ’n graanbemarker is. Bepaal wat die totale koste van produksie (vaste en veranderlike koste) per opbrengseenheid is. Verder is dit ook noodsaaklik om kennis te neem van die verskillende graanbemarkingsinstrumente wat tot ’n onderneming se beskikking is. Verskansingskoste van graan moet gesien word in dieselfde lig as enige ander direk toedeelbare koste. As daar nie oor die toepaslike kennis beskik word nie of indien tyd ’n kritieke faktor is, kan van ’n graanbemarker gebruik gemaak word.

Kostebestuur

Soos reeds aangetoon, kan die afskaling van direkte insette tot ’n drastiese daling in winsgewendheid lei. Die fokus moet wees om koste verbonde aan meganisasie en personeelvergoeding streng te ontleed en aanpassings te maak waar moontlik. Laasgenoemde uitgawes beloop tussen 27% en 33% van totale boerdery-uitgawes in die Oos-Vrystaat. Faktore wat ’n rol in die aanpassings speel, sluit die bepaalde wisselboustelsel wat gevolg word, die grootte van lande en die afstand tussen plase in. Verder kan die tipe bewerkingstelsel en die betrokke onderneming se voervloei (gebruik van oesreste) ook ’n rol speel.

Die aankooptyd van insette is van deurslaggewende belang. Belastingaankope help baie om die onderneming se toekoms te versterk, mits dit reg gedoen word en die regte insette aangekoop word. Soms maak dit sin om die ekstra insette te finansier – wees dus voorbereid en bestuur die probleem tydig.

Om die verlede in oënskou te neem, gee perspektief; die risiko’s en geleenthede van vandag bied die realiteit aan, terwyl die voorspelling van wat in die toekoms gaan gebeur ten volle van die ondernemer afhang.

Vir meer inligting en die bronne wat in die artikel gebruik is, kontak Jaco Heckroodt by 058 863 8215, stuur ’n e-pos na jacoh@vkb.co.za of kontak Pietman Botha by 082 759 2991.

{kind=link}