2026/02/03

senior landbou-ekonoom,

Graan SA,

heleen@grainsa.co.za

VOLHOUBARE GRAANPRODUKSIE IS ’N KERNPILAAR VAN SUID-AFRIKA SE LANDBOUSEKTOR. AL SUID-AFRIKA SE GRAANPRODUSENTE MOET OP ’N GLOBALE SPEELVELD MET SPELERS MEEDING AS DIT KOM BY GRANE WAT INGEVOER ASOOK UITGEVOER WORD. GRANE WAT UITGEVOER WORD KOMPETEER TEEN DIE PRYSE WAARTEEN ANDER LANDE HUL PRODUKTE KAN UITVOER, TERWYL DIE TEENDEEL WAAR IS VIR INVOERE.

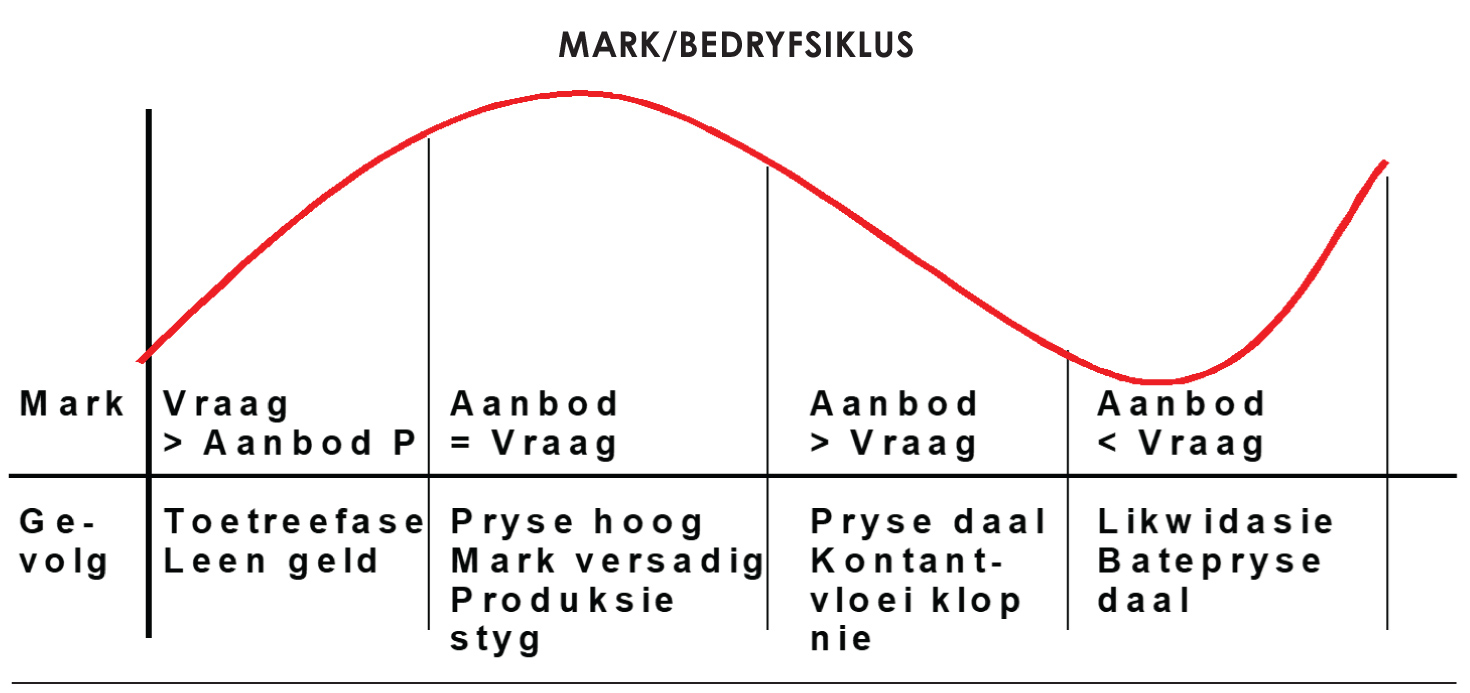

Alle rolspelers in hierdie globale stelsel is onderhewig aan die landboubedryfsiklus, soos geïllustreer in Grafiek 1. Aan die begin van die siklus oorskry vraag die beskikbare aanbod, wat pryse ondersteun en produksie stimuleer. Hoër pryse lei tot uitbreidende aanplantings en produksie, totdat die aanbod uiteindelik die vraag oorskry.

In hierdie fase kom pryse onder druk, kontantvloei verswak en winsgewendheid neem af. Pryse daal dan dikwels skerp, en die bedryf beweeg na die onderpunt van die siklus. In hierdie stadium moet produsente teen uitvoerpariteitsvlakke kan produseer om te oorleef. Die globale graanmark toon duidelike tekens dat hierdie fase tans besig is om uit te speel.

Bron: Johan Willemse

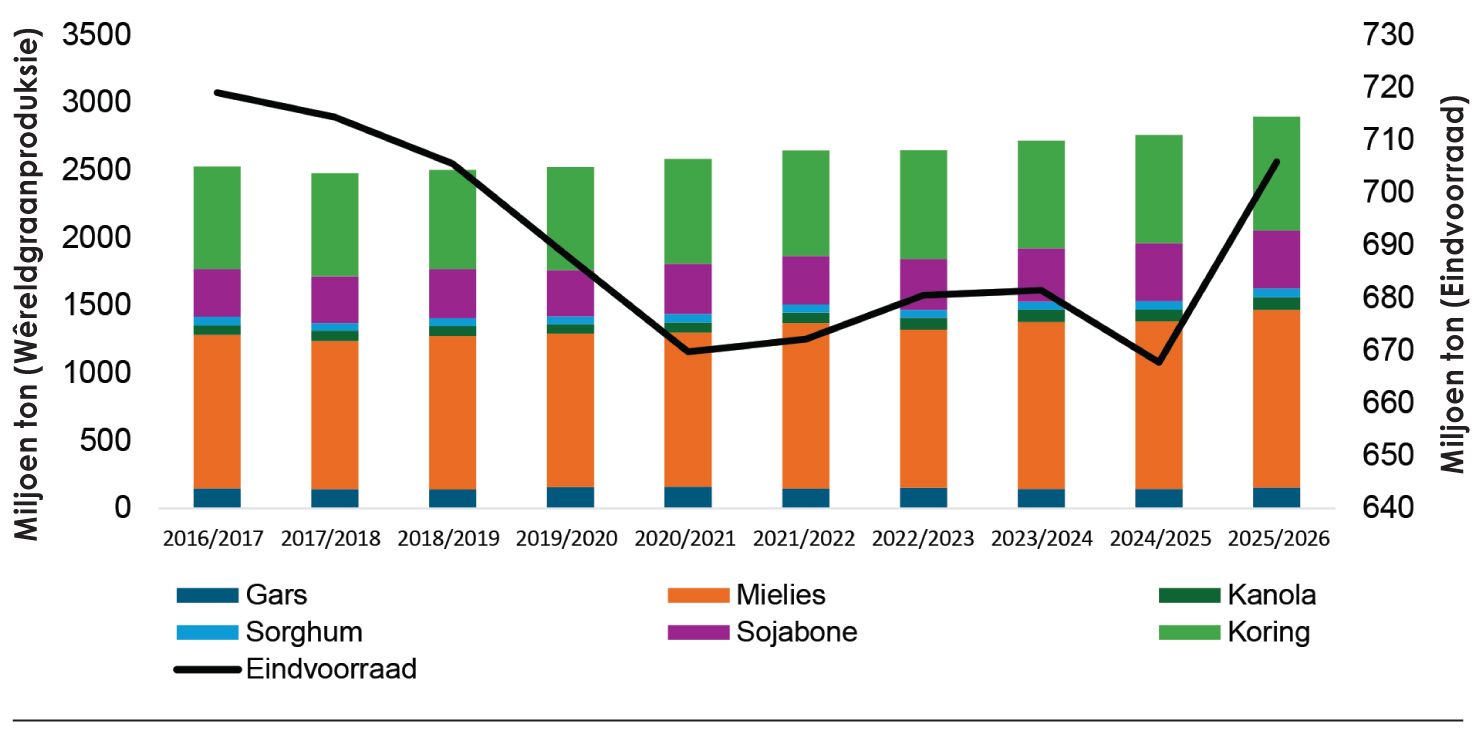

Grafiek 2 vertoon die totale graanproduksie vir die wêreld sedert die 2016/2017-seisoen, tesame met eindvoorrade. Dit is merkbaar dat die wêreldverbruik sedert 2020/2021 tot so ’n mate gestyg het dat eindvoorraad verminder het. Daarna het eindvoorraad weer skerp begin styg in die 2025/2026-seisoen, ’n teken van die derde fase waar pryse onder druk kom. Gevolglik het globale graanpryse gedaal en produsente se winsgewendheid beïnvloed.

Bron: Internasionale Graanraad (IGC)

’n Belangrike gevolg van hierdie prysdruk is dat verskeie lande hul tradisionele vlakke van staatsteun aan landbou begin heroorweeg. In heelwat ontwikkelde ekonomieë raak dit fiskale drukpunte, wat regerings noop om subsidies te verminder of te hervorm. Hierdie prosesse het egter sterk weerstand ontlok en die politieke sensitiwiteit van landbou-ondersteuning duidelik uitgelig.

In verskeie lande het regerings pogings aangewend om hul ondersteuning te verminder, veral vir graan en die breër landboubedrywe, wat aansienlike protes-aksies tot gevolg gehad het en sodoende die politieke sensitiwiteit van subsidiehervormings beklemtoon het.

- In die Europese Unie (EU), wat van die hoogste ondersteuning ter wêreld bied (Tabel 2), het produsente in lidlande in 2025 demonstrasies in hoofstede gehou terwyl beleidmakers moontlike besnoeiings aan landboubegrotings en veranderinge aan die Gemeenskaplike Landboubeleid (Common Agricultural Policy) bespreek het. Betogers het gewaarsku dat verminderde befondsing en burokratiese toestande die lewensvatbaarheid van plase en landelike lewensbestaan in gevaar sal stel.

- In Griekeland het duisende produsente in laat 2025 die strate ingevaar en belangrike hoofweë en snelweë geblokkeer nadat subsidiebetalings vertraag is te midde van stygende produksiekoste. Hulle het versoek dat subsidies vinnig betaal word en dat belastingverligting op dieselkoste en elektrisiteit oorweeg word.

- In Duitsland het planne om langdurige belastingverligting en brandstofsubsidies vir landbouvoertuie uit te faseer vroeg in 2024 landwye trekkerblokkades en padproteste veroorsaak.

- Soortgelyke demonstrasies is in Frankryk gesien, waar produsente beswaar gemaak het teen ’n voorgestelde vermindering in dieselsubsidies en die potensiële impak van handelsooreenkomste op plaaslike landbou.

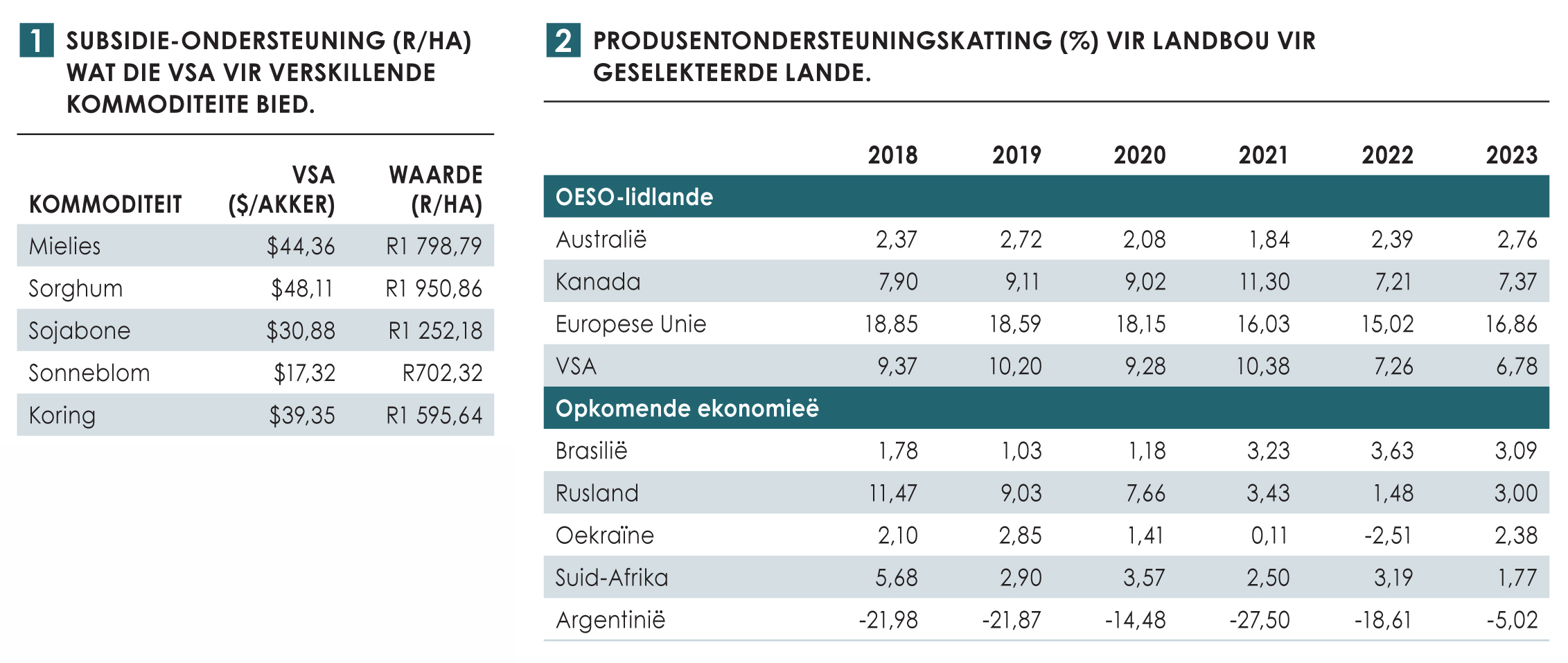

Teenoor hierdie pogings om ondersteuning te verminder, staan lande wat hul steunvlakke verhoog om produsente deur die lae fase van die siklus te help. Die Verenigde State het vroeg in 2026 aangekondig dat direkte finansiële subsidies aan produsente betaal sal word weens winsgewendheidsdruk. Tabel 1 illustreer die omvang van hierdie ondersteuning per hektaar vir verskeie kommoditeite. Hierdie tipe ondersteuning verbeter produsente se vermoë om teen laer wêreldpryse te bly produseer en verhoog hul mededingendheid in uitvoermarkte.

Subsidies kan in verskeie vorme voorkom. Direkte ondersteuning sluit onder andere prysondersteuning, invoertariewe, uitvoertariewe en insetsubsidies (soos kunsmis, saad, brandstof, elektrisiteit en besproeiing) in. Indirekte ondersteuning sluit kredietfasiliteite, vervoer- en logistieke subsidies, asook beleggingsondersteuning in. Die totale impak van hierdie maatreëls word weerspieël in die Produsentondersteuningskatting (ook bekend as Producer Support Estimate of PSE), soos aangedui in Tabel 2. Hierdie data toon duidelik dat Suid-Afrika se vlak van ondersteuning beduidend laer is as dié van meeste ontwikkelde lande, en selfs laer as sommige opkomende ekonomieë.

Samevatting

Samevatting

Suid-Afrikaanse graanprodusente moet op ’n ongelyke speelveld kompeteer. Terwyl plaaslike produsente grootliks blootgestel is aan wêreldpryse en markkragte, geniet internasionale produsente in verskeie ander lande steeds betekenisvolle staatsteun, selfs tydens fases van ooraanbod en lae pryse.

Die huidige fase van die landboubedryfsiklus, gekenmerk deur die hoë eindvoorrade en prysdruk, beklemtoon hierdie ongelykhede nog verder.

Vir Suid-Afrika beteken dit dat mededingendheid nie net ’n funksie van produsentedoeltreffendheid is nie, maar ook van strukturele faktore soos logistiek, beleidsekerheid en marktoegang. In ’n wêreld waar ander lande hul produsente deur subsidies teen markdruk beskerm, word plaaslike produsente gedwing om teen uitvoerpariteit te produseer, sonder vergelykbare ondersteuning.

{kind=link}