landbou-ekonoom,

Graan SA, marguerite@grainsa.co.za

DIE KONFLIK IN DIE MIDDE-OOSTE HET OP 28 FEBRUARIE VANJAAR OPGEVLAM TOE DIE AMERIKAANSE REGERING VAN DONALD TRUMP SAAM MET ISRAEL ’N GESAMENTLIKE MILITÊRE AANVAL OP IRAN BEGIN HET AS DEEL VAN ’N GROTER OPERASIE TEEN DIÉ LAND SE MILITÊRE EN STRATEGIESE INFRASTRUKTUUR.

Hierdie stap het plaasgevind teen die agtergrond van jarelange spanning oor Iran se kernprogram, sy ondersteuning aan gewapende groepe in die streek en die voortdurende vyandskap tussen Israel en Iran. Iran het vinnig gereageer met missiel- en hommeltuigaanvalle wat die konflik na ander lande in die Midde-Ooste laat versprei het, insluitend Koeweit, Jordanië en Oman.

Hoekom is dit vir ons in Suid-Afrika belangrik? Die gevegte het groot ontwrigting in die Straat van Hormoes veroorsaak – een van die wêreld se belangrikste olieroetes. Die roete is gevaarlik en grootliks onbegaanbaar gemaak en dit het wêreldwye oliepryse skerp laat styg. Met internasionale handelsroetes onder druk en ekonomiese onsekerheid wat toeneem, het die VSA verdere druk geplaas om die roete te stabiliseer, wat die intensiteit van militêre optrede in die streek nog verhoog het.

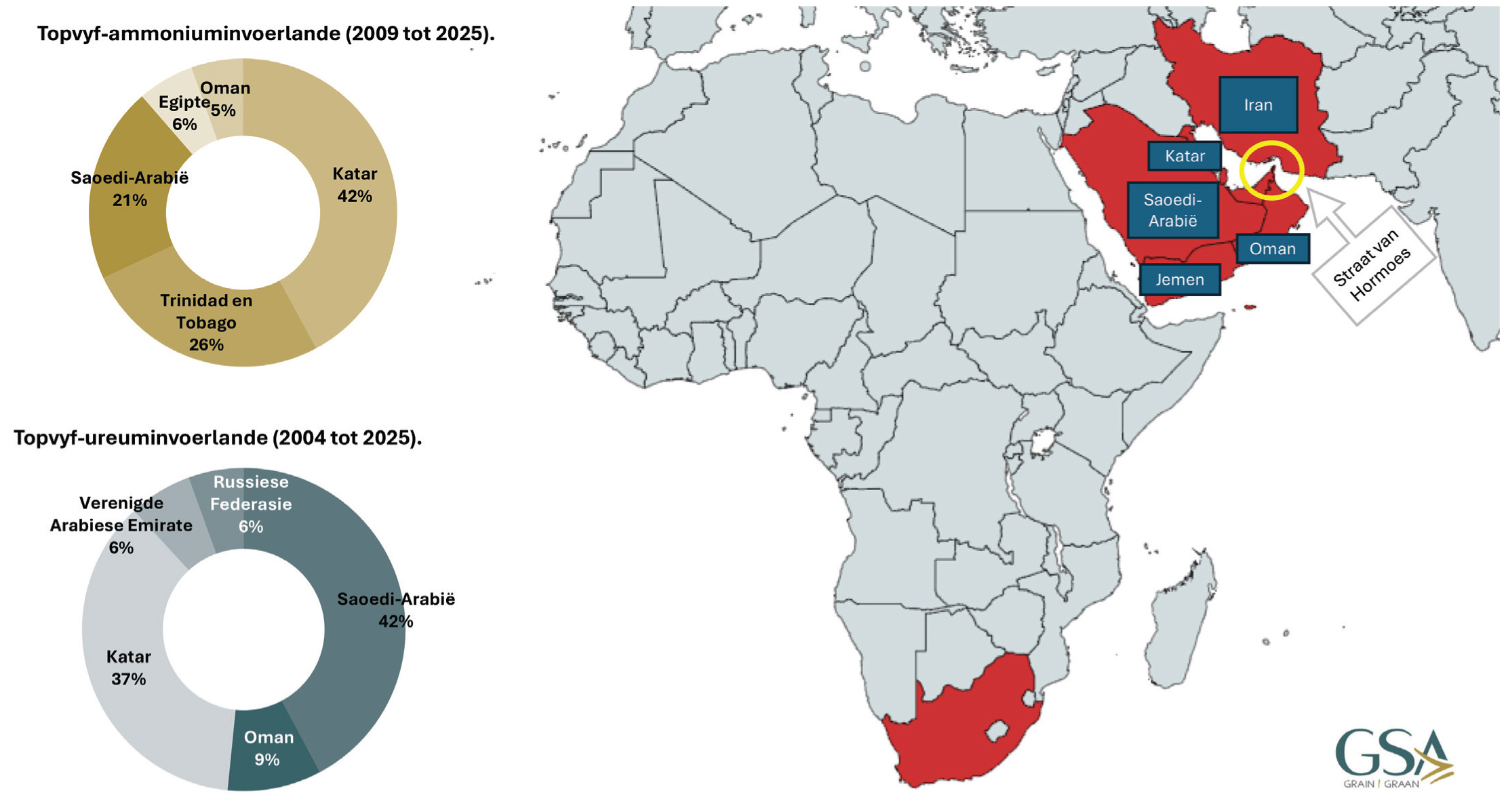

Figuur 1 is ’n grafiese voorstelling van die oorlog wat tans aan die gang is in Iran. Dit wys ook die omliggende lande, naamlik Katar, Saoedi-Arabië, Jemen en Oman. In die middel van die lande en die oorlog is die Straat van Hormoes geleë. Aan die linkerkant van die figuur sien ons die vyf topinvoerlande na Suid-Afrika van beide ammonium en ureum, twee kernbestanddele van kunsmis. Ons sien ook dat Oman, Saoedi-Arabië en Katar onder hierdie topvyflande is.

Brandstof

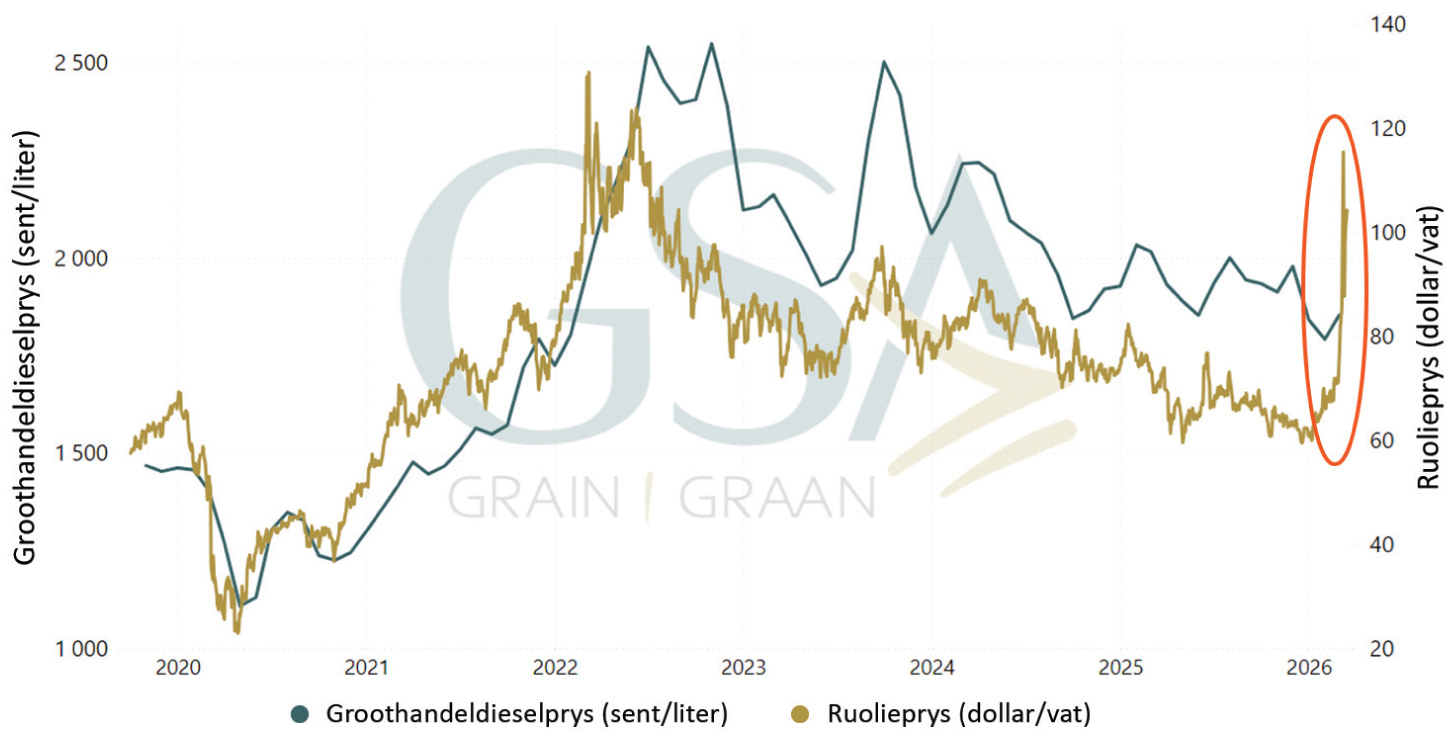

Hierdie oorlog het vinnig ’n merkbare impak op Suid-Afrika se ekonomie gehad, veral deur skerp stygings in internasionale oliepryse. Omdat Suid-Afrika meer as 80% van sy ruolie en verwerkte brandstofprodukte invoer, beteken ontwrigting in die Straat van Hormoes dat plaaslike brandstofkoste direk in die kruisvuur beland.

Weens die hoër oliepryse en die beperkte skeepsverkeer, het die dieselprys in April skerp gestyg. Die prys van diesel het op 1 April 2026 met R7,51 per liter gestyg. Aangesien diesel gemiddeld 13% van die insetkoste op ’n tipiese graanplaas uitmaak, hou dit ernstige gevolge in vir die ekonomiese lewensvatbaarheid van graanproduksie in Suid-Afrika.

Kunsmis

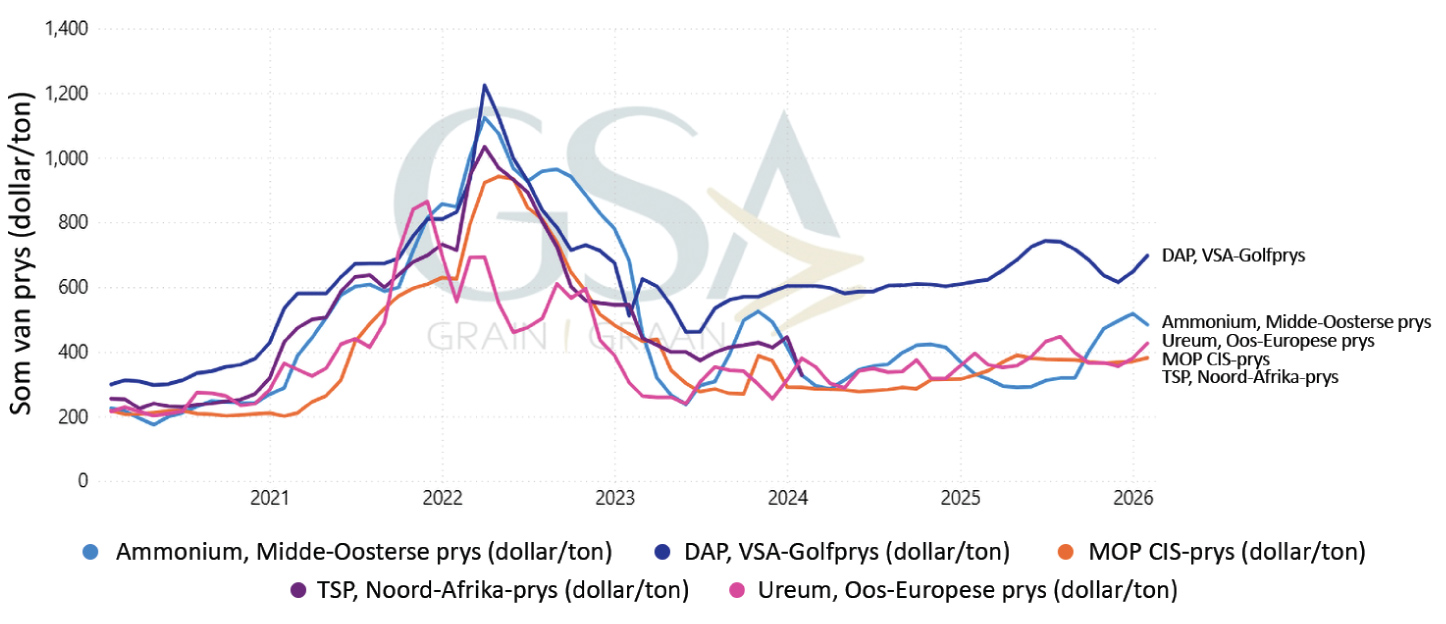

Nog ’n rimpeleffek van die oorlog is die impak op kunsmispryse. Sedert die uitbreek van die konflik in die Midde-Ooste het die Brent-ruolieprys aansienlik gestyg. Hierdie styging raak nie net brandstofpryse nie, maar ook ander energieverwante insetkoste soos kunsmis – veral stikstofkunsmis. Omdat kunsmisproduksie sterk afhanklik is van energie – veral aardgas – verhoog duurder olie en gas die vervaardigingskoste van stikstofprodukte soos ureum, ammoniak en ammoniumnitraat. Vir Suid-Afrika, wat groot hoeveelhede kunsmis invoer, beteken dit dat internasionale prysskokke vinnig plaaslik deurslaan. Die ontwrigting in die Straat van Hormoes, waardeur ’n groot deel van wêreldgas en -olie vervoer word, vererger die risiko van aanbodtekorte en langer vervoertye.

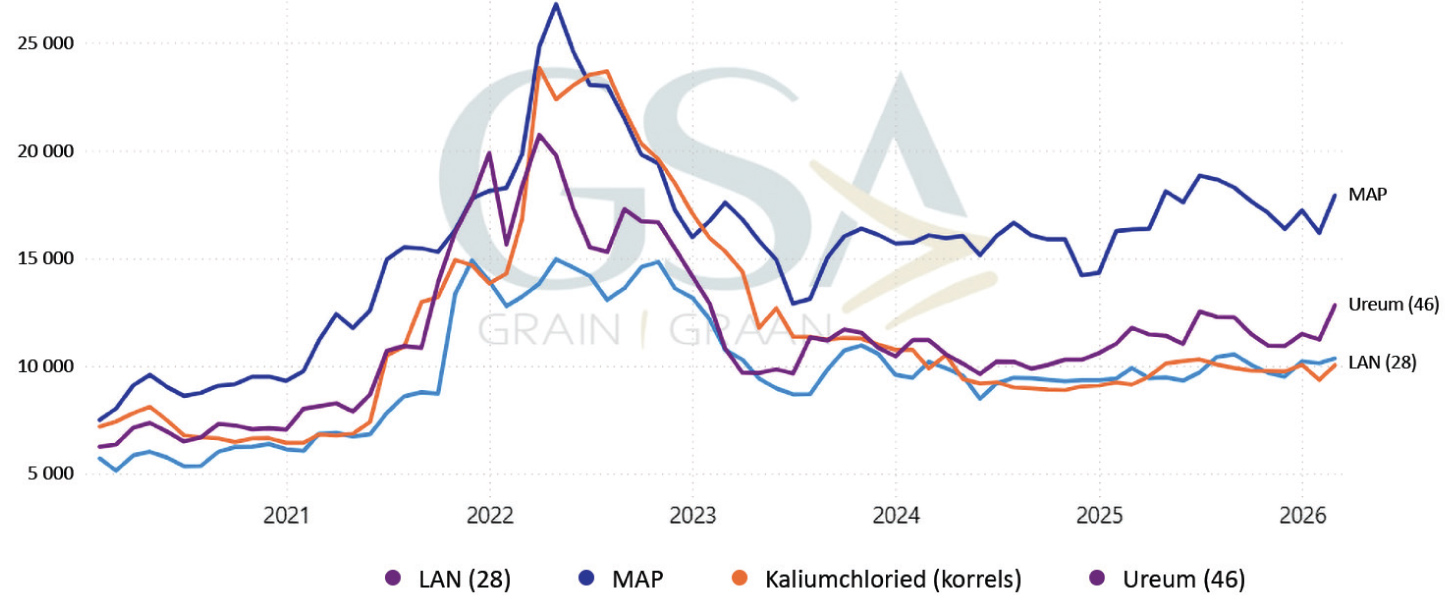

Grafiek 2 en 3 verwys na die internasionale asook plaaslike kunsmispryse. Vir Maart het DAP, KCL en ureum prysstygings gesien. In dieselfde maand het plaaslike MAP, ureum, LAN en kalium prysstygings getoon, met ureum wat die meeste gestyg het met 14% maand op maand.

Bron: CEF

Dit alles dryf plaaslike kunsmispryse op, verhoog boerderykoste en plaas ekstra druk op marges, voedselpryse en landbou-beplanning in ’n tyd wanneer insetkoste-stabiliteit broodnodig is.

In die Wes-Kaap begin produsente binnekort met grondvoorbereidings en plant en in die somerreënvalgebiede is die stroop van somergewasse om die draai. Wintergraanprodusente wat in April begin plant word veral geraak, aangesien hoër kunsmispryse hulle produksiesiklus tydens ’n kritieke tyd beïnvloed. ’n Verlenging van die oorlog kan selfs somergraanprodusente wat in Augustus/September begin plant, negatief raak. Behalwe vir kalium, kan Suid-Afrika meer van sy eie kunsmis produseer – veral fosfate en stikstof – wat plaaslike produksie kan ondersteun en afhanklikheid van invoere kan verminder. Hierdie selfvoorsiening is strategies uiters belangrik vir voedselsekerheid, veral in tye van konflik of krisisse soos Covid-19.

Gevolgtrekking

Die onsekerheid oor brandstofvoorsiening en die styging in Brent-ruoliepryse as gevolg van die konflik in die Midde-Ooste het reeds gelei tot hoër petrol- en dieselpryse in Suid-Afrika. Dit verhoog produksie- en vervoerkoste, plaas druk op voedselpryse en inflasie, en raak sektore soos die landbou en logistiek besonder swaar omdat brandstof ’n groot deel van insetkoste uitmaak.

Graan- en oliesaadprodusente ervaar direkte druk op hulle kostestruktuur deur hoër insetkoste vir diesel, kunsmis en vervoer, wat dikwels aanpassings in bemestingstrategieë, aanplantings en bewerkingsareas noodsaak. Wat dieselprysverligting betref, behoort die regering soortgelyke maatreëls as tydens die Covid- 19-pandemie te oorweeg, soos verligting op heffings en brandstofbelasting om stygings te beperk.

Graan SA is in kontak met die hoofbrandstofverskaffers om te probeer verseker dat genoeg diesel beskikbaar is vir die landbousektor.

{kind=link}