Grondboonpryse, maar veral die prysontdekking van grondbone, was nog altyd ’n besprekingspunt in die bedryf. Graan SA is van mening dat indien produsente meer mededingende pryse of die waarde van wat grondbone werd is aangebied word, die produksie van grondbone plaaslik sal toeneem.

Hierdie stelling word egter dikwels betwis as gevolg van die teenargument dat indien hoër pryse aangebied word, die res van die waardeketting mededingendheid en/of winsgewendheid sal verloor.

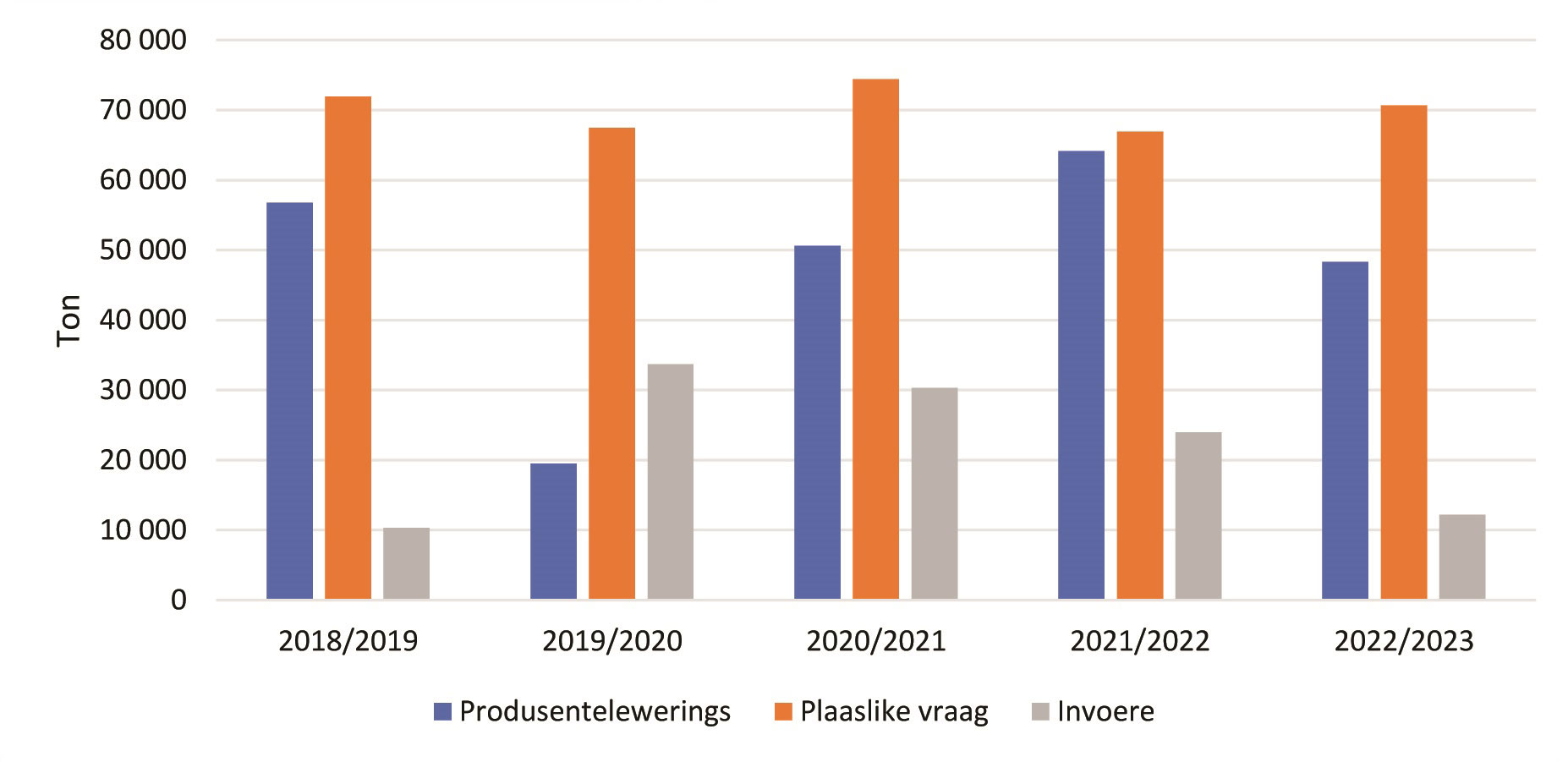

Plaaslike produksie

Suid-Afrika is tans ’n netto invoerder van grondbone aangesien plaaslike produksie nie aan die plaaslike vraag voldoen nie. Volgens ekonomiese teorie is die volgende waar: As daar ’n tekort aan ’n produk is en dit moet ingevoer word, dan kompeteer plaaslike produsente van die produk met die ingevoerde produk. Hulle moet dus ’n prys aangebied word wat naby die invoerpariteitsprys is. Die mening bestaan dat die grondboonbedryf nie heeltemal so funksioneer nie. Produsente word pryse aangebied wat heelwat laer is as invoerpariteit (nader aan uitvoerpariteit) om die gemiddelde koste van grondbone (plaaslik en ingevoer) in die plaaslike waardeketting te verlaag.

Daar is ’n groot risikofaktor by grondboonaanplanting betrokke en die produksie daarvan is ongerieflik in vergelyking met alternatiewe gewasse soos sojabone, mielies en sonneblom.

Die feit bly egter staan dat winsgewendheid hektare sal trek. As dit vir ’n produsent meer winsgewend gaan wees om grondbone te plant, selfs wanneer die risikofaktor in ag geneem word, sal hy heelwaarskynlik kies om dit te doen. Grondbone ding sterk mee met alternatiewe kommoditeite soos mielies, sonneblom en sojabone. As die winsgewendheid tussen hierdie kommoditeite dieselfde is, sal produsente heel moontlik kies om mededingende kommoditeite te plant weens ’n kleiner risikofaktor en ’n groter gemaklikheidsfaktor.

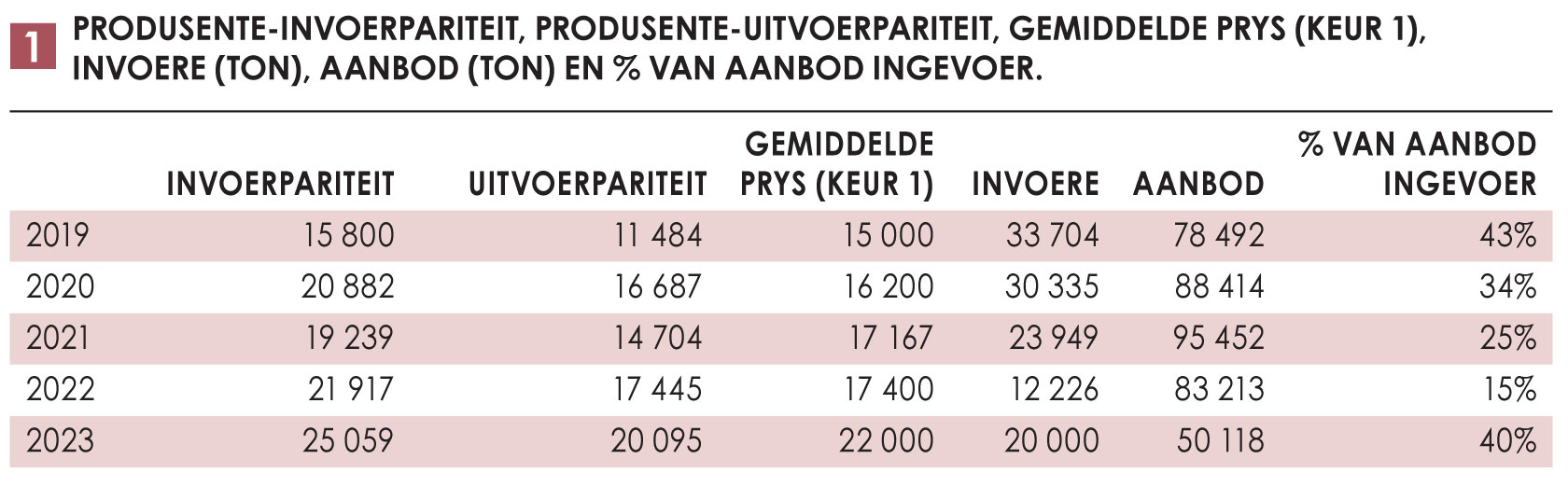

Tabel 1 toon die produsente-in- en -uitvoerpariteit, die gemiddelde voorseisoen se Keur 1-graadaanbiedings, invoere, aanbod en laastens die persentasie van die aanbod wat ingevoer is. Vanaf 2019 was die invoer van grondbone in ’n dalende neiging, maar ’n aansienlike hoeveelheid word steeds elke jaar ingevoer. Die feit dat invoere plaasvind, beteken dat daar ’n tekort aan plaaslike grondbone is. Veral in 2019 was pryse wat aangebied is nader aan invoerpariteit aangesien ’n groot deel van die aanbod ingevoer is. In 2020, waar 34% van die aanbod ingevoer is, was pryse wat aangebied is nader aan uitvoerpariteit, ondanks tekorte in plaaslike produksie. Graan SA verwag in 2023 dat sowat 40% van die aanbod ingevoer sal word, wat in lyn is met 2019, maar pryse wat vir Keur 1-graad aangebied word, is nader aan produsente-uitvoerpariteit as invoerpariteit.

Tariewe op grondbotter

Tariewe op grondbotter

Daar is vir jare al ’n dispariteit tussen grondbooninvoertariewe en dié van grondboonbotter. Dit veroorsaak dat plaaslike verwerkers sukkel om te kompeteer met grondboonbotter wat sonder ’n tarief ingevoer word. As bedryf is daar aansoek gedoen om invoertariewe vir grondboonbotter in te stel. Die besluit van die Internasionale Handelsadministrasiekommissie (ITAC) hieroor word nog afgewag.

Slotsom

Indien die Keur 1-graadprys verkeerd bereken of aangebied word (as die beginpunt vir prysontdekking), beïnvloed dit die pryse van die ander grade aangesien hierdie grade se pryse bepaal word as ’n funksie van die keurgraadprys.

Dit is die uitdaging wat Graan SA in die plaaslike mark geïdentifiseer het. As grondbone mededingend en winsgewend teenoor alternatiewe gewasse is, met inagneming van die groter risikofaktor van grondbone en die gemak van produksie vir ander gewasse, kan grondboonhektare toeneem tot ’n punt waar die plaaslike aanbod weer aan die plaaslike vraag sal voldoen.

{kind=link}