12/09/2022

Deel 2

Vir die 2022/2023-bemarkingsjaar word daar beraam dat Suid-Afrika ’n totale mielie-oes van 15 004 100 ton sal produseer. Die Nasionale Oesskattingskomitee (NOK) skat dat 7 637 050 ton witmielies geproduseer gaan word en 7 367 050 ton geelmielies. Produsente is tans besig met die stroopproses van die produksieseisoen en dit blyk dat die kwaliteit van die witmielie-oes negatief deur hoë reënval gedurende die seisoen geaffekteer is.

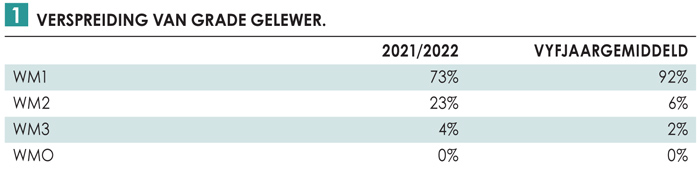

Volgens die Suid-Afrikaanse Graaninligtingsdiens (SAGIS) is daar tot en met die 17e week van die bemarkingseisoen 6 424 455 ton (87% van die verwagte oes) witmielies gelewer waarvan 73% as eerste graad (WM1) geklassifiseer kan word. Die huidige verspreiding word in Tabel 1 uiteengesit.

Aanbod

Aanbod

- % WM1 gelewer: 73%

- % WM1 van beginvoorraad: 70%

- Totale aanbod WM1: 6 323 936 ton

Vraag

- Voedselmark: 4 860 000 ton

- Uitvoer (SADC-lande): 930 000 ton

- Totale plaaslike verbruik (alle grade): 6 971 200 ton

Oorskot

- Oorskot na verbruik en uitvoer: 533 936 ton

- Maande se verbruik as oorskot: 1,3 maande se oorskot.

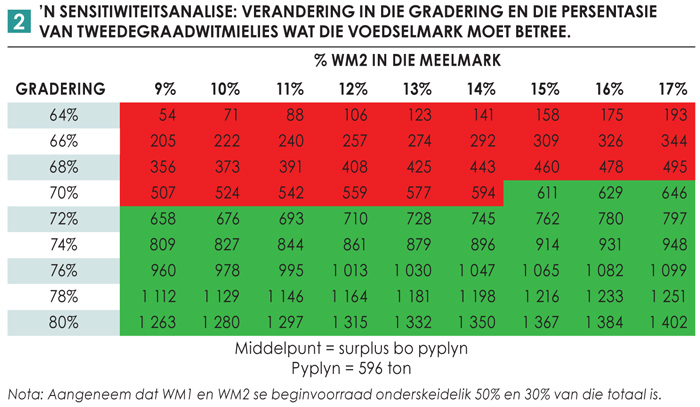

Graan SA het dit goedgedink om twee sensitiwiteitsanalises op te stel wat ’n deeglike geheelbeeld skep van die situasie en van wat moontlik verder kan uitspeel as die situasie verander.

Tabel 2 bevat ’n sensitiwiteitsanalise wat die situasie met ’n verandering in die gradering van witmielies en die persentasie van tweedegraadwitmielies (WM2) wat die voedselmark moet betree, aantoon. (Daar is aangeneem dat WM1 en WM2 se beginvoorraad onderskeidelik 50% en 30% van die totaal is.) Hierdie analise toon dat met die huidige beraamde oes volgens die NOK, en met ’n beginvoorraad van WM1’s van 50% en ’n gemiddelde gradering van 70% WM1’s gelewer, sal daar omtrent 15% WM2’s in die voedselmark opgeneem moet word om genoeg te wees vir menslike verbruik asook vir die nodige pyplynvoorraad van ongeveer 890 000 ton.

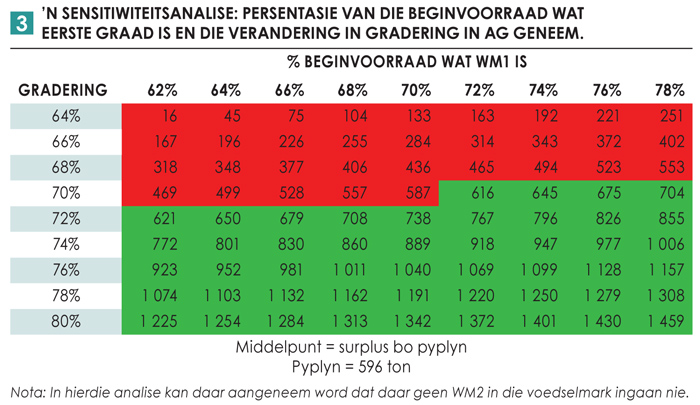

Die sensitiwiteitsanalise in Tabel 3 toon die situasie met die persentasie van die beginvoorraad wat WM1’s is en die verandering in gradering in ag geneem. (In hierdie analise kan daar aangeneem word dat daar geen WM2’s in die voedselmark ingaan nie.) Hierdie analise toon dat teen ’n gemiddelde gradering van 70% WM1’s gelewer, moet witmielies se beginvoorraad uit 72% WM1’s bestaan om genoeg te wees vir menslike verbruik en die nodige pyplynvoorraad.

Die sensitiwiteitsanalise in Tabel 3 toon die situasie met die persentasie van die beginvoorraad wat WM1’s is en die verandering in gradering in ag geneem. (In hierdie analise kan daar aangeneem word dat daar geen WM2’s in die voedselmark ingaan nie.) Hierdie analise toon dat teen ’n gemiddelde gradering van 70% WM1’s gelewer, moet witmielies se beginvoorraad uit 72% WM1’s bestaan om genoeg te wees vir menslike verbruik en die nodige pyplynvoorraad.

Met die huidige situasie (73% WM1’s) word daar genoegsame voorraad van witmielies verwag om in Suid-Afrika se verbruik te voorsien om die voedselmarkvraag te bevredig sonder dat enige ekstra voorraad benodig sal word. Dit gaan wel die prysverhouding tussen wit- en geelmielies affekteer wat die prysverskil tussen WM1 en WM2 sal beïnvloed.

Met die huidige situasie (73% WM1’s) word daar genoegsame voorraad van witmielies verwag om in Suid-Afrika se verbruik te voorsien om die voedselmarkvraag te bevredig sonder dat enige ekstra voorraad benodig sal word. Dit gaan wel die prysverhouding tussen wit- en geelmielies affekteer wat die prysverskil tussen WM1 en WM2 sal beïnvloed.

Soos tans in die mark beleef, is witmielies duurder as geelmielies om te verhoed dat onnodige witmielies die veevoermark betree. Dit beteken ook dat uitvoer van geelmielies kan verminder om seker te maak dat daar genoegsame voorraad is om in die plaaslike voermark se vraag te voorsien. Dit kan moontlik ’n impak hê op uitvoere en verwagte eindvoorrade.

Aanplantings wat na sojabone kan skuif

Weens waardeketting- en logistieke opeenhoping veroorsaak deur die COVID-19-pandemie en vererger deur die Russiese inval in die Oekraïne, het insetkoste skerp toegeneem. Een van die insette wat die meeste deur hierdie prysstygings geaffekteer is, is kunsmis. Suid-Afrika is ’n netto invoerder van kunsmis, dus is plaaslike pryse baie nou gekoppel aan internasionale pryse en word dit direk deur die wisselkoers beïnvloed.

As gevolg van stygende insetkoste is produsente genoodsaak om insette so laag as moontlik te hou. ’n Eenvoudige manier om dit te doen, is om te skuif na ’n gewas wat minder insette benodig om winsgewendheid só ’n hupstoot gee. In hierdie geval is die verskuiwing na sojabone voordelig, alhoewel dit nie aanbeveel word om sojabone sonder kunsmis aan te plant nie. Tesame met die stygende insetkoste het sekere areas in die land oormatige vogtoestande beleef, en is gevind dat sojabone dié toestande beter hanteer as ander gewasse. Die verwagting vir nog ’n moontlike La Niňa-seisoen het tot gevolg dat meer produsente oorweeg om sojabone te plant.

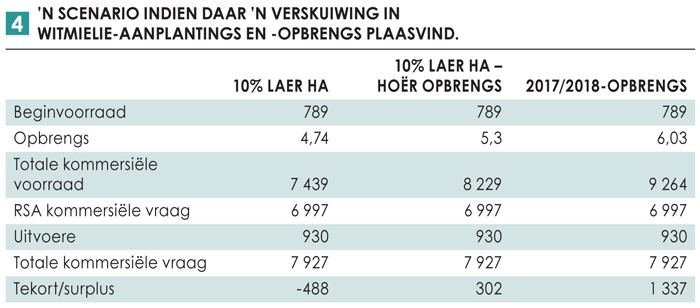

Baie van die verskuiwings van hektare vind plaas in die westelike en noordwestelike gedeeltes van die land. Dit is ook die deel van Suid-Afrika wat verantwoordelik is vir die produksie van die land se witmielie-oes. Onder volg ’n scenario indien so ’n verskuiwing wel vanaf witmielies na sojabone plaasvind.

In Suid-Afrika word die norm gebruik wat die prysverskil tussen mielies en sojabone as ’n verhouding aandui. Die norm dui daarop dat as sojabone se prys twee keer soveel as die van mielies is, dit gunstiger is om sojabone as mielies te plant. Dit is belangrik om daarop te let dat daar in die afgelope 32 maande slegs een maand was waar hierdie verhouding onder 2:1 was.

Uit Tabel 4 kan die effek van veranderende witmieliehektare en -opbrengste gesien word en hoe hierdie veranderinge vraag en aanbod sal beïnvloed.

Gevolgtrekking

Gevolgtrekking

Dit blyk of Suid-Afrika in die toekoms konstant meer sojabone sal produseer as wat plaaslik verbruik sal word. Dit is dus van kardinale belang dat Suid-Afrika gerat word om beide mielies en sojabone per skip uit te voer. Met die huidige stand van sake lyk dit steeds of hektare in sekere areas van die land vanaf mielies na sojabone sal verskuif. Daar is wel positiewe vooruitsigte in verband met uitvoere. Dit wil voorkom of Suid-Afrika hierdie seisoen moontlik ’n rekordhoeveelheid sojabone kan uitvoer met drie skeepsvragte wat reeds uitgevoer is en nog twee in die pyplyn.

Laastens is daar die moontlikheid dat witmielievoorrade knap kan wees, wat dus pryse kan bevoordeel. ’n Skuif na sojabone sal verdere druk op voorraad plaas en die intensies om te plant wat in Oktober deur die NOK vrygestel word, kan ’n belangrike effek op die mark hê. Dit sal dus belangrik wees vir produsente om dié data dop te hou asook die moontlik impak daarvan op die vraag-en-aanbod-scenario’s.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}